Финаме

Финаме БКС Мир Инвестиций

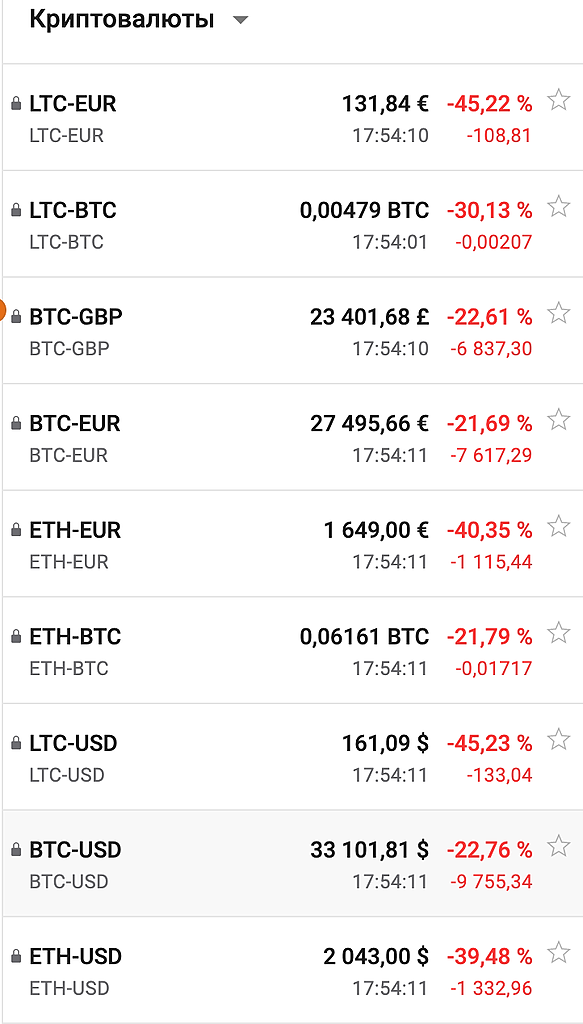

БКС Мир ИнвестицийКажется в ММК сидит много крипто «инвесторов», так как падаем вместе.

Константин Лебедев, скорее мало, чем много

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 387,6 млрд |

| Выручка | 734,0 млрд |

| EBITDA | 130,6 млрд |

| Прибыль | 59,3 млрд |

| Дивиденд ао | 2,494 |

| P/E | 6,5 |

| P/S | 0,5 |

| P/BV | 0,6 |

| EV/EBITDA | 2,9 |

| Див.доход ао | 7,2% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Наконец на нашей улице перевернулся грузовик с мандаринами =)

Вот чего ФАС возбудилось, не договорились об очередном повышении цен на внутреннем рынке, а оно случилось сегодня :)

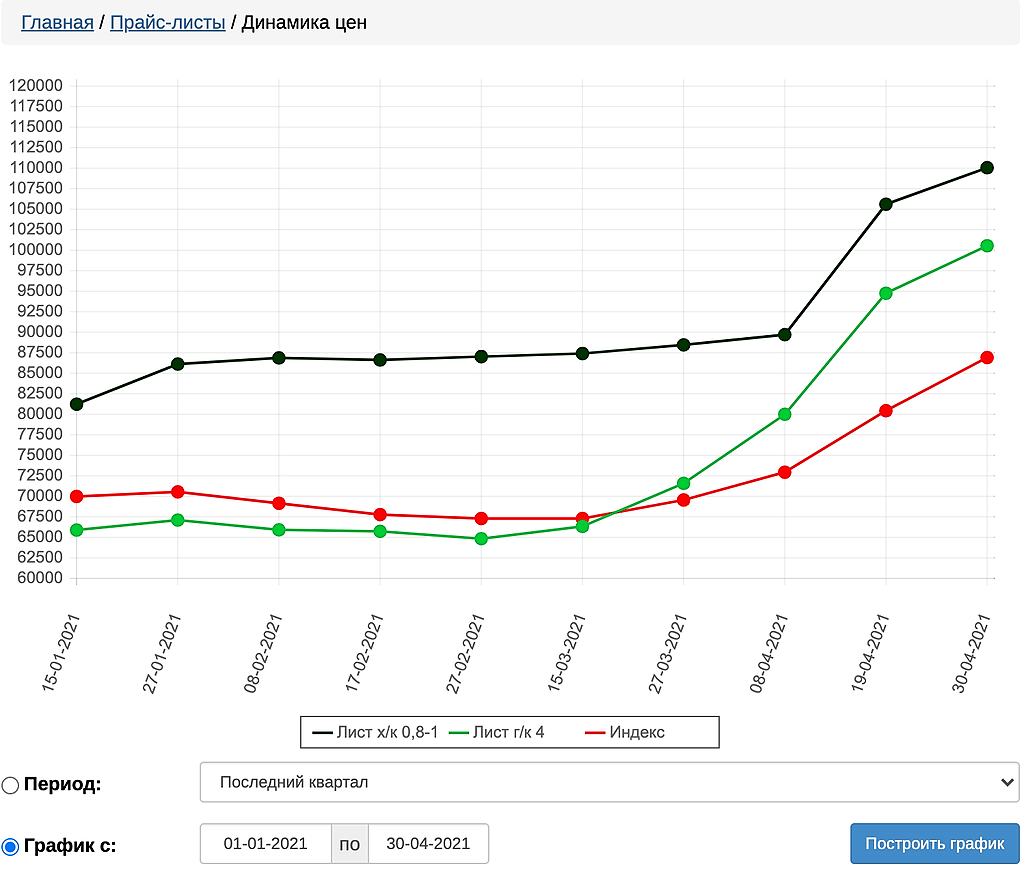

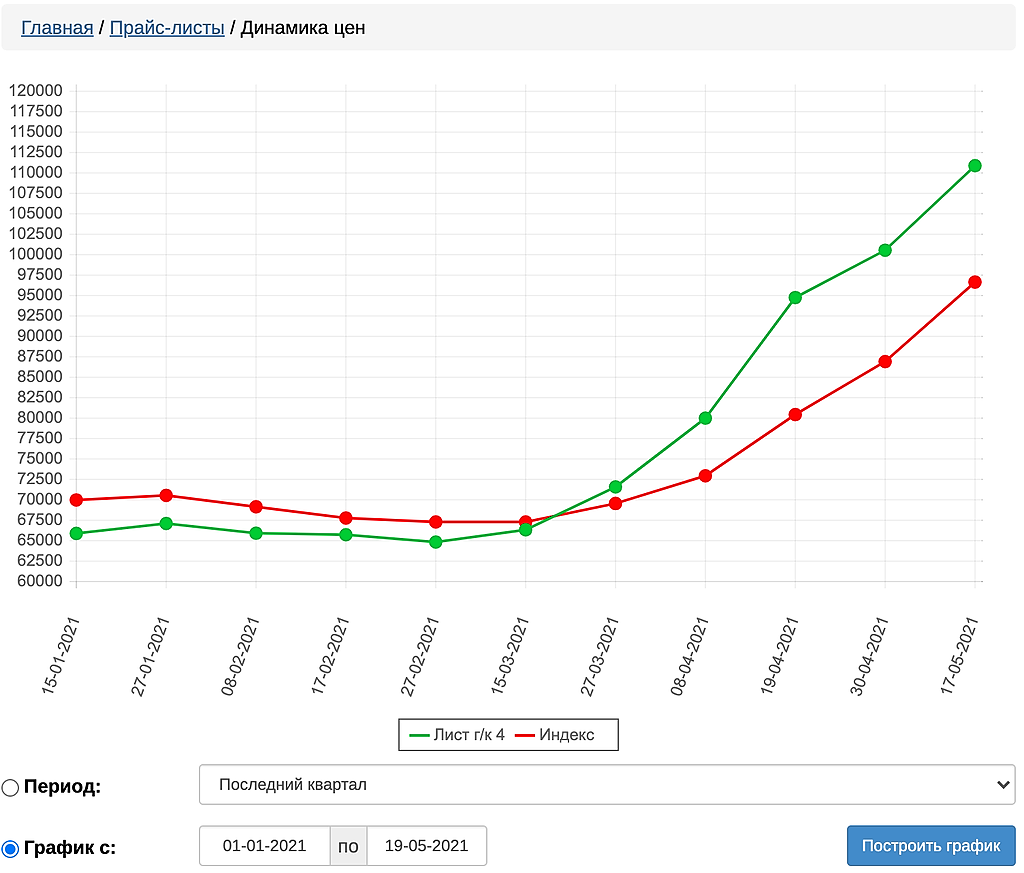

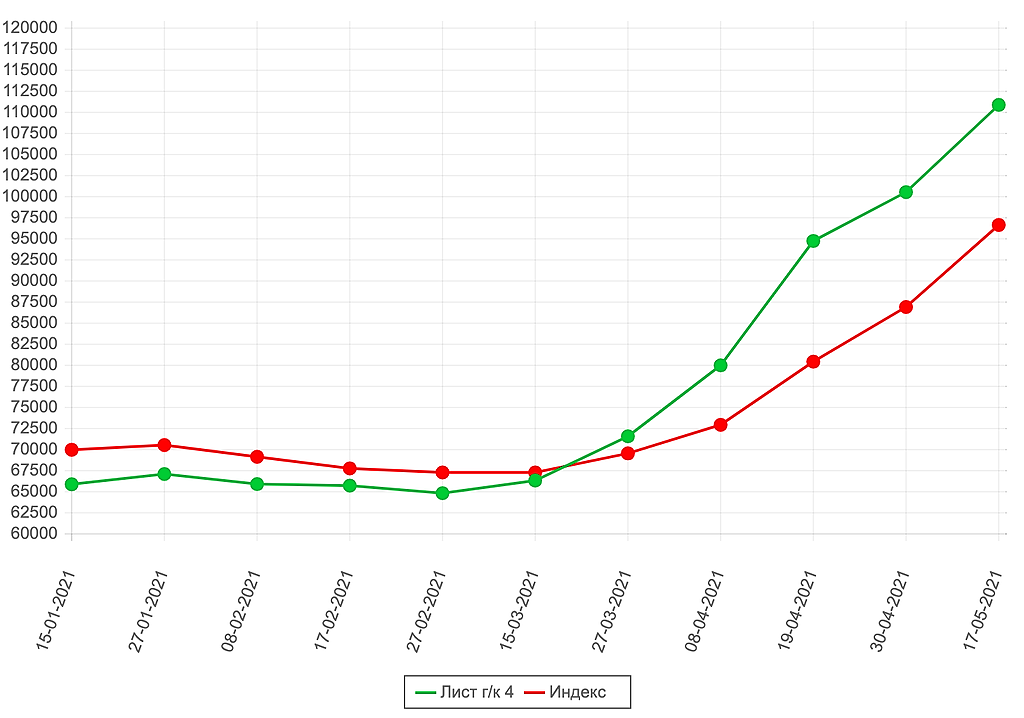

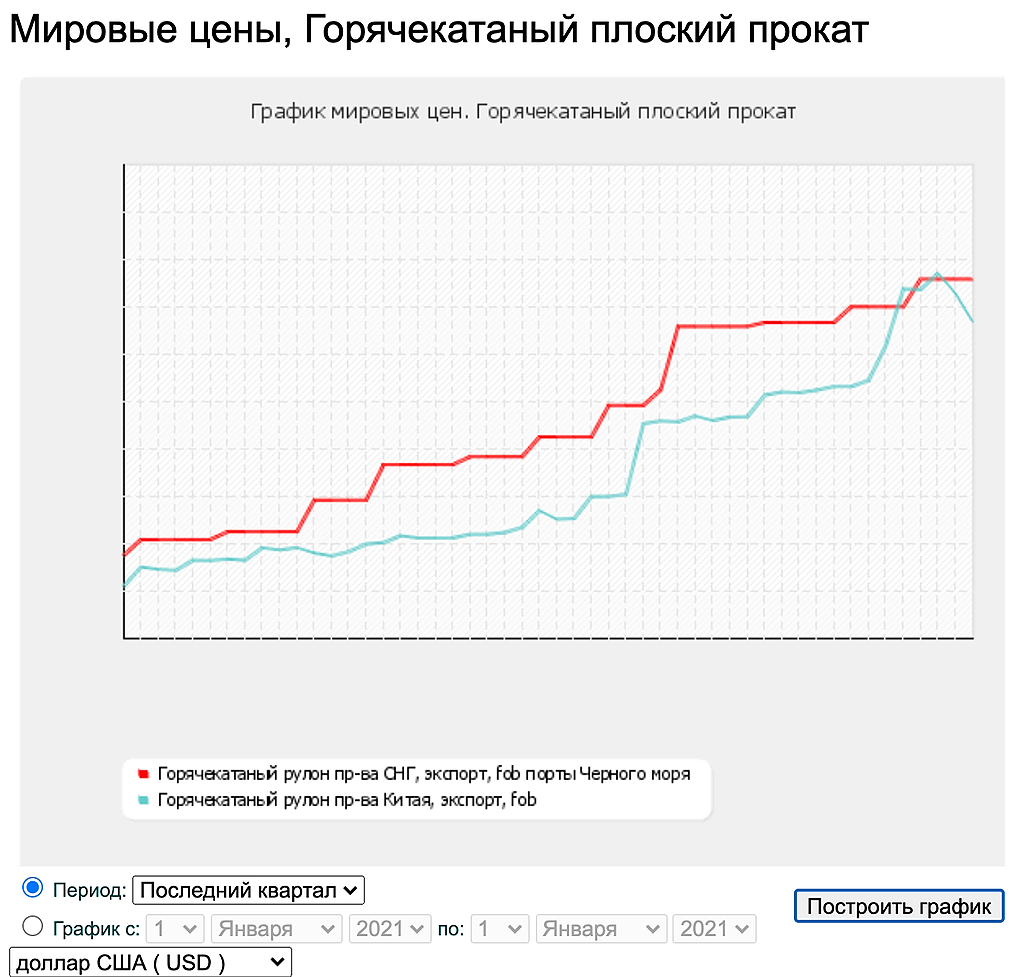

www.metalinfo.ru/ru/metalmarket/statistics?stype=2&startDate=01-01-2021&endDate=30-04-2021

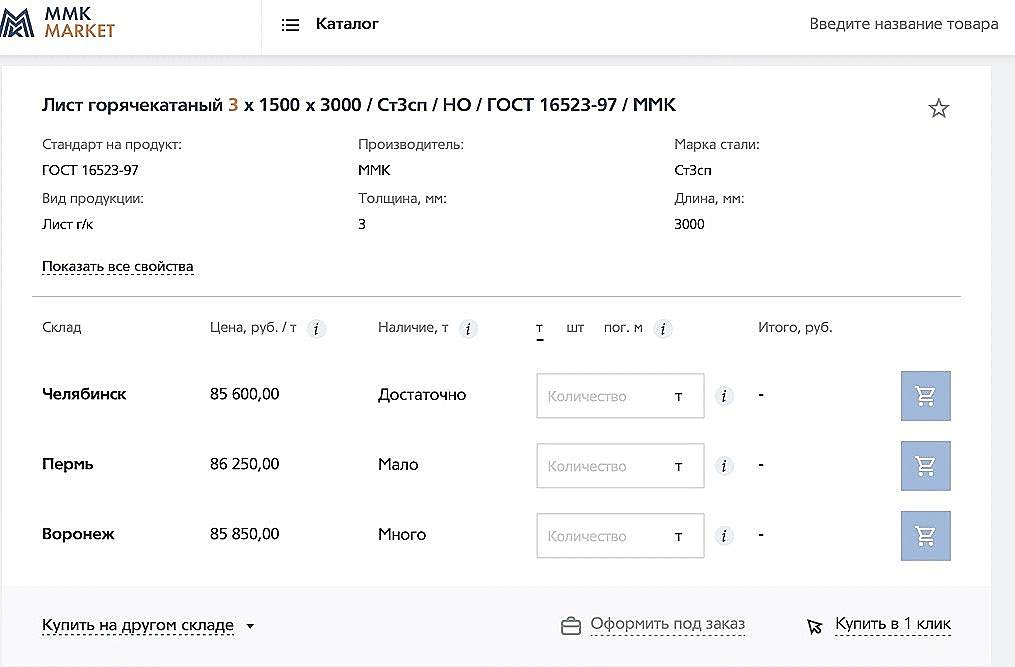

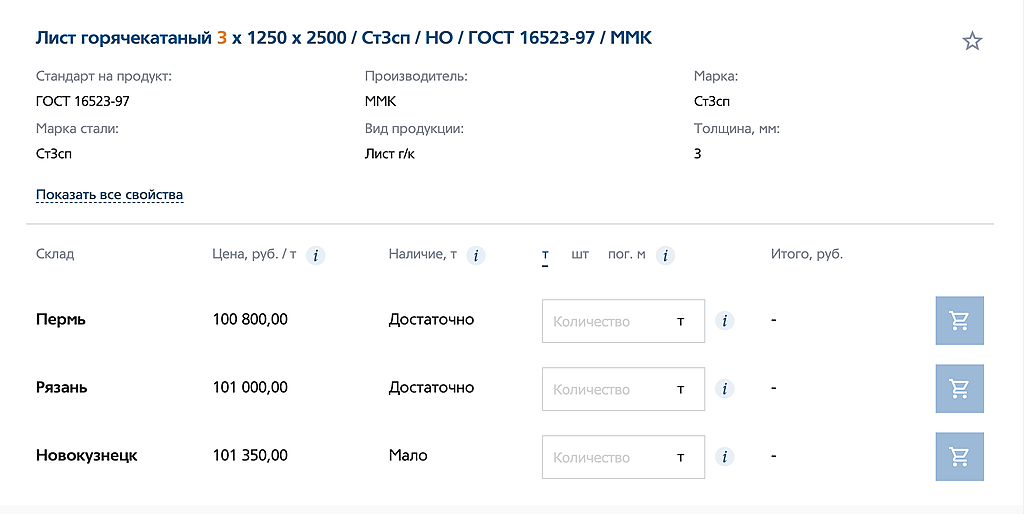

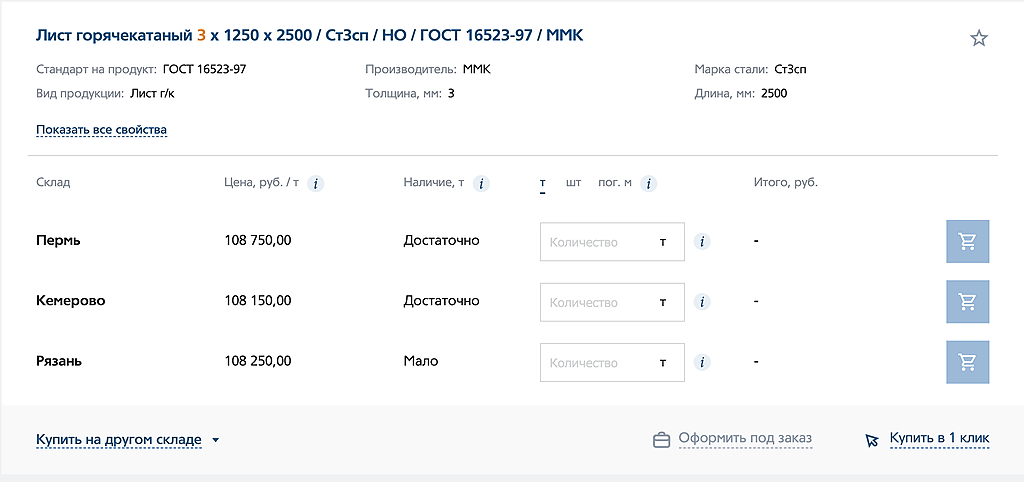

Палим цены 2 market.mmk.ru/catalog/ploskiy-prokat/prokat-goryachekatannyy/goryachekatanyy-list/f/tolshchina-is-3/

Было

Стало

Если брать цену г/к первого квартала 2021, то (100547/64836-1)*100 ~ 55% рост цена на текущий момент

Че вон она вдруг решила скакнуть?

Ну что граждане Спекули, Трейдеры и т.д. Вы уже готовы к «сливу»? Если и в понедельник снижение продолжится, то и акции металлургов тоже полетят вниз «со свистом» (((

Cергей С, Вот когда Турция и ЕС дрогнет, тогда можно говорить о сливе

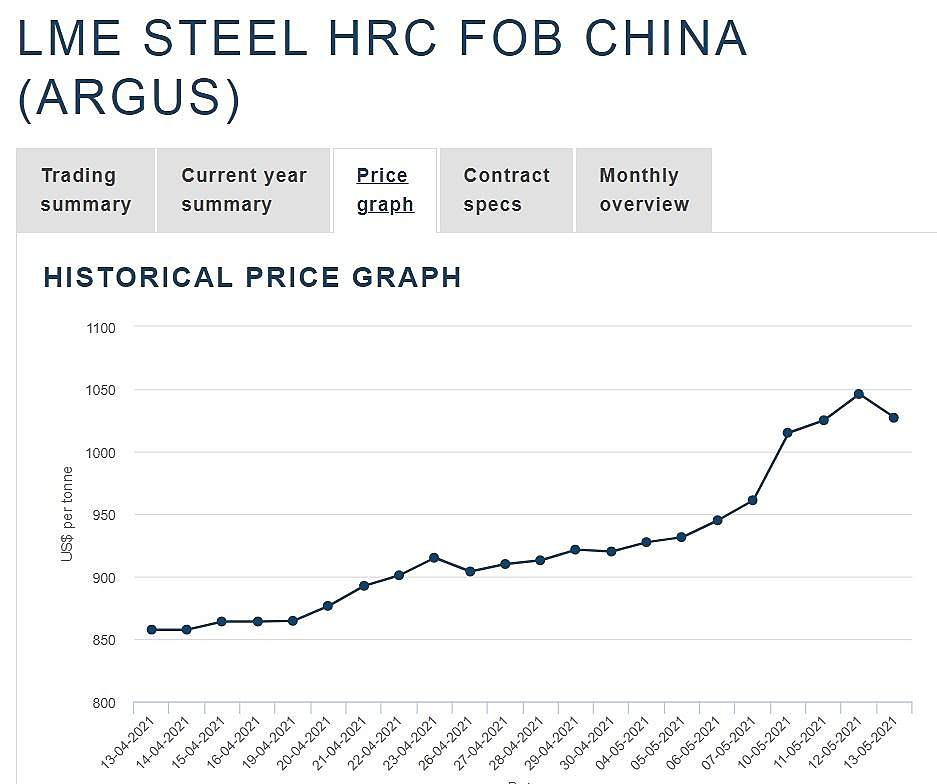

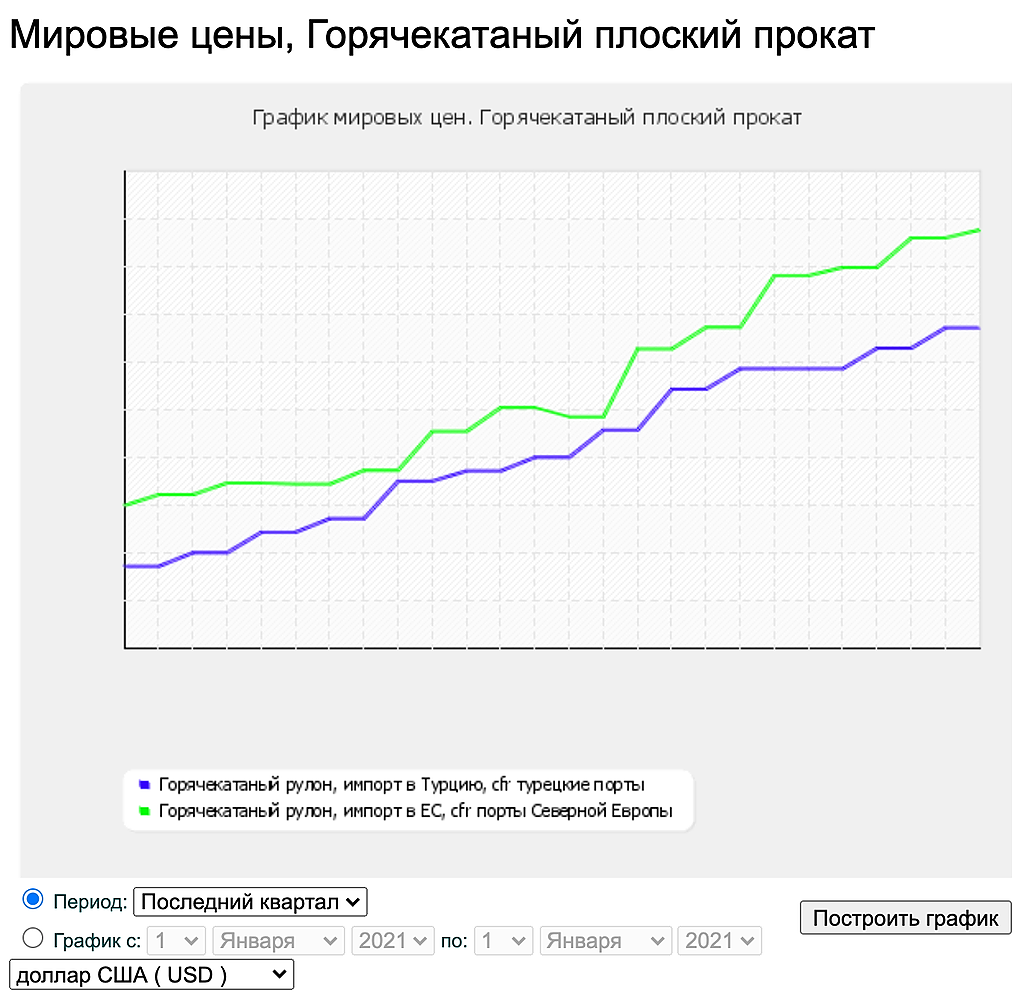

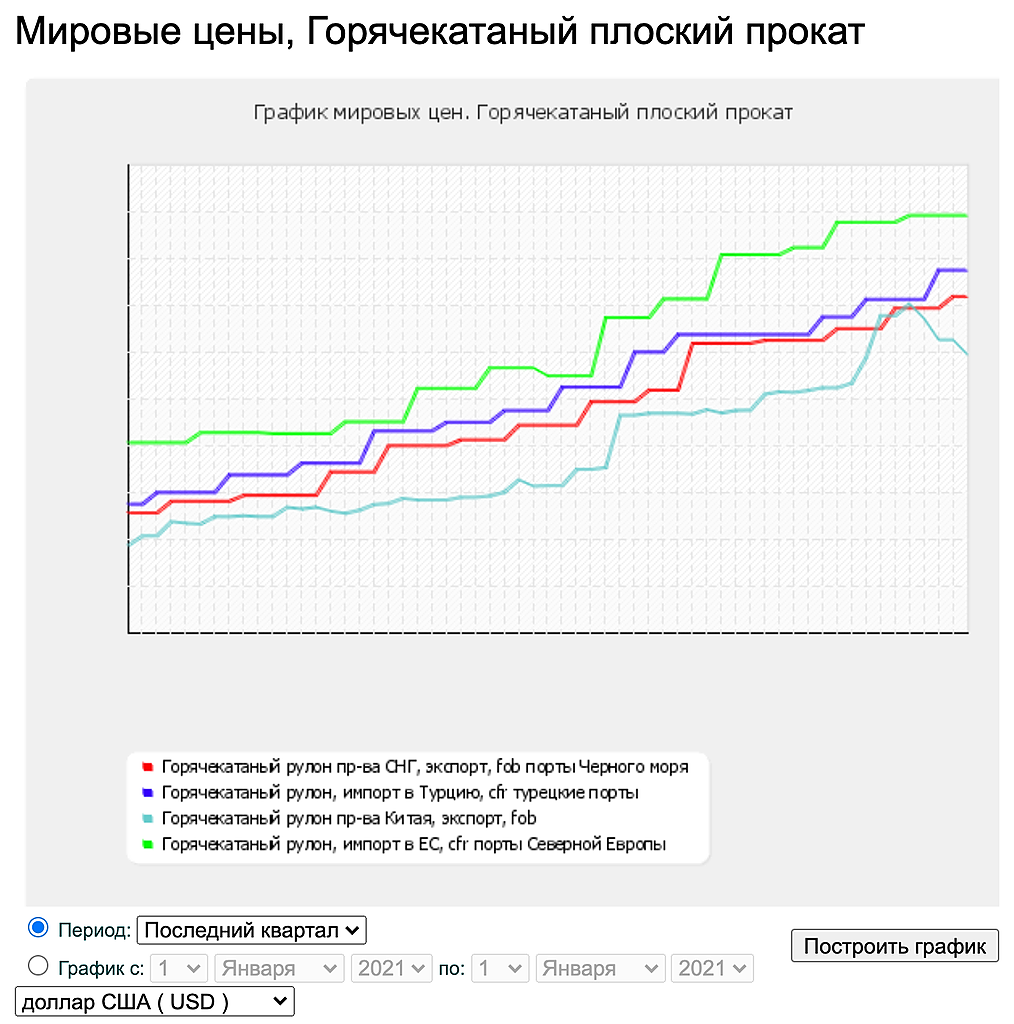

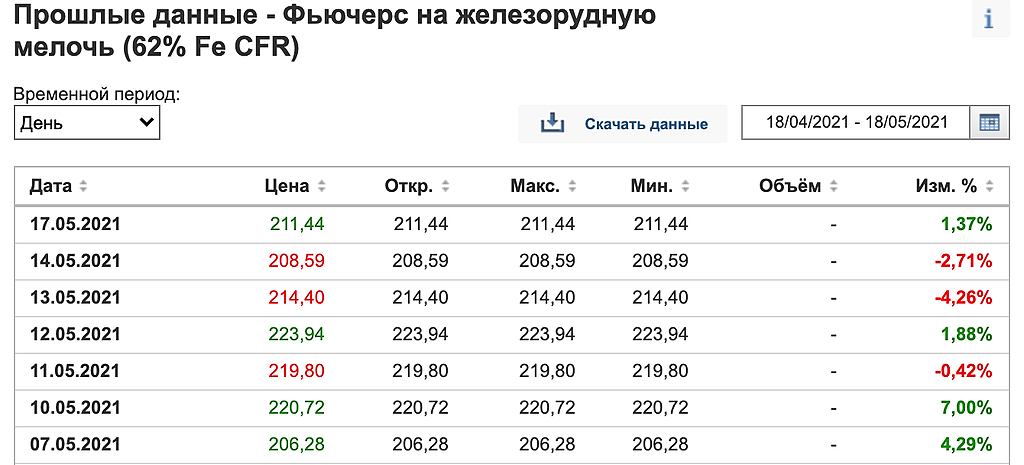

www.metalindex.ru/netcat/modules/graph/newWorldIndex.php?type_id=37

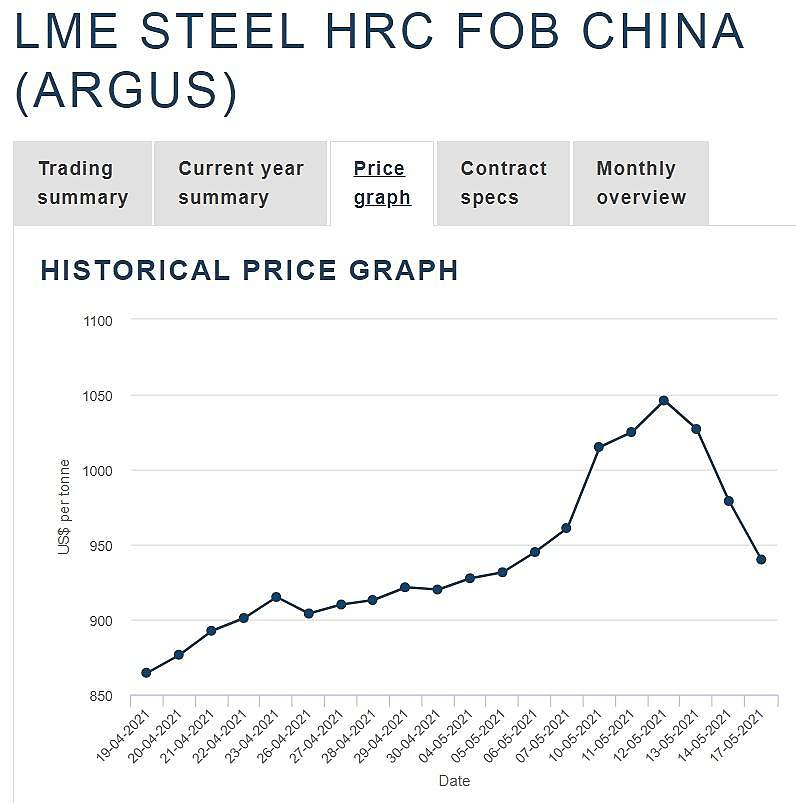

Константин Лебедев, Не знаю как насчет дрогнет Турция и/или ЕС но предположу что сегодня на бирже возможно что начнётся «веселье». Самый главный драйвер — цены на металл, что тянул акции мет.компаний вверх, уже как три торговых дня идет стабильно вниз (((

Ну что граждане Спекули, Трейдеры и т.д. Вы уже готовы к «сливу»? Если и в понедельник снижение продолжится, то и акции металлургов тоже полетят вниз «со свистом» (((

Cергей С, Вот когда Турция и ЕС дрогнет, тогда можно говорить о сливе

www.metalindex.ru/netcat/modules/graph/newWorldIndex.php?type_id=37

ФАС намеревается привлечь металлургов к ответственности по ст. 14.31 КоАП РФ, которая подразумевает штраф в размере от 1% до 15% выручки, полученной на рынке, на котором имел место монопольный сговор (российский рынок г/к проката). При этом штраф не может превышать 2% от совокупной выручки компании.

www.finam.ru/analysis/marketnews/vliyanie-shtrafov-fas-na-finpokazateli-metallurgov-budet-neznachitelnym-20210429-11500/

2% процента от выручки за 2020 года — это 90 мил дол.

Если брать прогнозную EBITDA за 2-ой квартал в размере 1202 мил дол., то

smart-lab.ru/blog/696825.php

То размер потенциально максимального штрафа не привысит 7,5% от форвардной EBITDA 2-го квартала

ФАС намеревается привлечь металлургов к ответственности по ст. 14.31 КоАП РФ, которая подразумевает штраф в размере от 1% до 15% выручки, полученной на рынке, на котором имел место монопольный сговор (российский рынок г/к проката). При этом штраф не может превышать 2% от совокупной выручки компании.

www.finam.ru/analysis/marketnews/vliyanie-shtrafov-fas-na-finpokazateli-metallurgov-budet-neznachitelnym-20210429-11500/

2% процента от выручки за 2020 года — это 90 мил дол.

Если брать прогнозную EBITDA за 2-ой квартал в размере 1202 мил дол., то

smart-lab.ru/blog/696825.php

То размер потенциально максимального штрафа не привысит 7,5% от форвардной EBITDA 2-го квартала

Дивиденд = (FCF + Компенсация превышения нормативного CAPEX)* Курс рубля / число акций = (219 + 42 — 90) * 74 /11174,33 = 1,13 руб в место 1,73 руб. (без штрафа)

Константин Лебедев, Финам нагнетает и возможно слегка манипулирует.

ФАС ничего не намеревается до завершения проверки. Будет итоговый доклад — можно будет говорить о статьях и суммах, если для этого будет предмет в докладе. Но практика показывает, что обычно никакого предмета для статьи нет.

Да и свежесть «новости» Финама — слегка протухла, это были вольные фантазии на момент начала проверки ФАС. Скоро эта проверка завершится — вот тогда будет внятное состояние рынка для дальнейших сделок — шортить или в лонг.

Kolya Marketolog, Хотелось показать, что риск сильно приувеличен и влияет лишь на 7,5% от EBITDA за квартал или 2,5% от годового форваодного EBITDA, вообщем возможный штраф — это капля в море.

ФАС намеревается привлечь металлургов к ответственности по ст. 14.31 КоАП РФ, которая подразумевает штраф в размере от 1% до 15% выручки, полученной на рынке, на котором имел место монопольный сговор (российский рынок г/к проката). При этом штраф не может превышать 2% от совокупной выручки компании.

www.finam.ru/analysis/marketnews/vliyanie-shtrafov-fas-na-finpokazateli-metallurgov-budet-neznachitelnym-20210429-11500/

2% процента от выручки за 2020 года — это 90 мил дол.

Если брать прогнозную EBITDA за 2-ой квартал в размере 1202 мил дол., то

smart-lab.ru/blog/696825.php

То размер потенциально максимального штрафа не привысит 7,5% от форвардной EBITDA 2-го квартала

Дивиденд = (FCF + Компенсация превышения нормативного CAPEX)* Курс рубля / число акций = (219 + 42 — 90) * 74 /11174,33 = 1,13 руб в место 1,73 руб. (без штрафа)

Константин Лебедев, Финам нагнетает и возможно слегка манипулирует.

ФАС ничего не намеревается до завершения проверки. Будет итоговый доклад — можно будет говорить о статьях и суммах, если для этого будет предмет в докладе. Но практика показывает, что обычно никакого предмета для статьи нет.

Да и свежесть «новости» Финама — слегка протухла, это были вольные фантазии на момент начала проверки ФАС. Скоро эта проверка завершится — вот тогда будет внятное состояние рынка для дальнейших сделок — шортить или в лонг.

ФАС намеревается привлечь металлургов к ответственности по ст. 14.31 КоАП РФ, которая подразумевает штраф в размере от 1% до 15% выручки, полученной на рынке, на котором имел место монопольный сговор (российский рынок г/к проката). При этом штраф не может превышать 2% от совокупной выручки компании.

www.finam.ru/analysis/marketnews/vliyanie-shtrafov-fas-na-finpokazateli-metallurgov-budet-neznachitelnym-20210429-11500/

2% процента от выручки за 2020 года — это 90 мил дол.

Если брать прогнозную EBITDA за 2-ой квартал в размере 1202 мил дол., то

smart-lab.ru/blog/696825.php

То размер потенциально максимального штрафа не привысит 7,5% от форвардной EBITDA 2-го квартала

Дивиденд = (FCF + Компенсация превышения нормативного CAPEX)* Курс рубля / число акций = (219 + 42 — 90) * 74 /11174,33 = 1,13 руб в место 1,73 руб. (без штрафа)

ФАС намеревается привлечь металлургов к ответственности по ст. 14.31 КоАП РФ, которая подразумевает штраф в размере от 1% до 15% выручки, полученной на рынке, на котором имел место монопольный сговор (российский рынок г/к проката). При этом штраф не может превышать 2% от совокупной выручки компании.

HeavyMetal, Интерестно, то что цена акции на падение мировых цен на сталь реагирует, а на рост нет :)

Ничё, к отсечке подрастем ещё

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев