| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 466,0 млрд |

| Выручка | 1 013,6 млрд |

| EBITDA | 237,2 млрд |

| Прибыль | 134,4 млрд |

| Дивиденд ао | 2,494 |

| P/E | 3,5 |

| P/S | 0,5 |

| P/BV | 0,7 |

| EV/EBITDA | 1,6 |

| Див.доход ао | 6,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

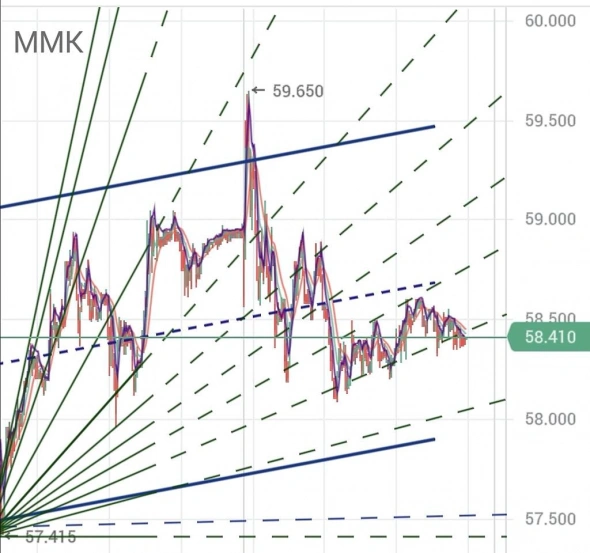

41.7₽ +1.4%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

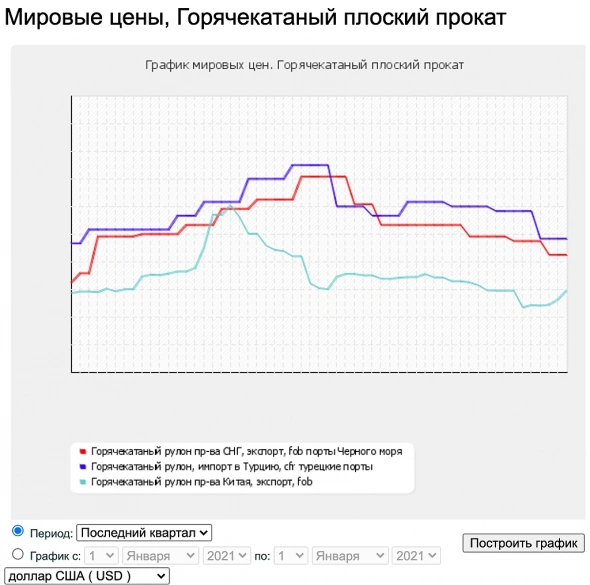

ММК. Растем. Все угрозы переносятся на конец июля. Северсталь заявила о планируемом существенном снижении цен на горячекатаный плоский прокат в августе 2021 года в сравнении с аналогичными ценами июля. Северсталь — единственная из трех компаний по делам о злоупотреблении доминирующим положением, предоставившая содержательные сведения о своей ценовой политике на рынке горячекатаного плоского проката, сообщила ФАС. Следующее заседание комиссии по делу Северстали" 27 июля. А 28 и 29 июля перенесенные рассмотрения дел ММК и НЛМК. Небольшой позитив по всем фигурантам.

ММК. Растем. Все угрозы переносятся на конец июля. Северсталь заявила о планируемом существенном снижении цен на горячекатаный плоский прокат в августе 2021 года в сравнении с аналогичными ценами июля. Северсталь — единственная из трех компаний по делам о злоупотреблении доминирующим положением, предоставившая содержательные сведения о своей ценовой политике на рынке горячекатаного плоского проката, сообщила ФАС. Следующее заседание комиссии по делу Северстали" 27 июля. А 28 и 29 июля перенесенные рассмотрения дел ММК и НЛМК. Небольшой позитив по всем фигурантам.

Всегда бы так, а то уже заждался :)

Константин Лебедев, сегодня даже цветная металлургия оживилась

Роман Ранний, Тем не менее много негатива, что заставляет нервничать и осторожничать

1. Третья волна ковида, пока на пиках заболеваемость в РФ, угроза развития третьей волны в развитых странах рынках сбыта РФ

2. Пошлины пока не начали действовать и не отразилось в отчетах фактический эффект, пока можно только предполагать и маловероятность их отмены в 2022 году

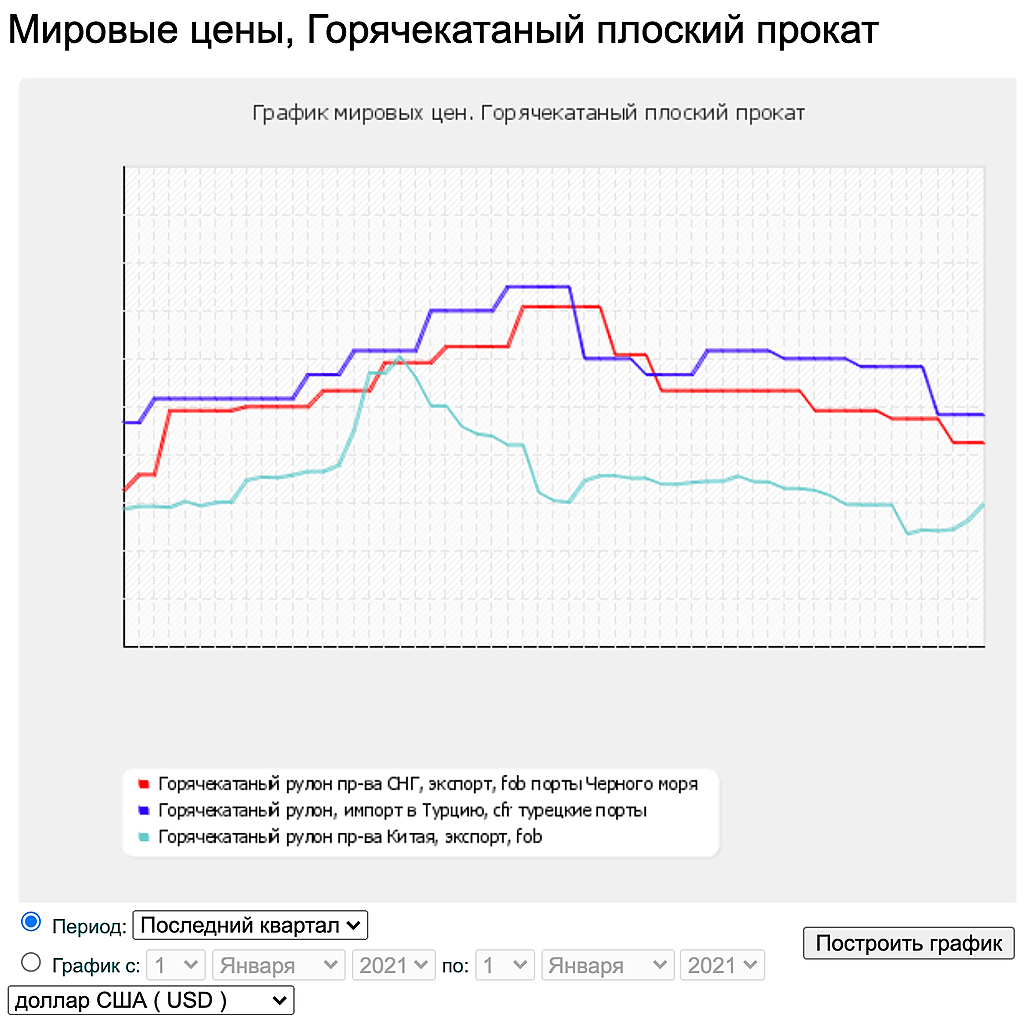

3. Дело по сговору в ФАС, пока затягивается хотят снижения цен на основном рынке ММК, где они всегда претендовали на премию в 15-20% к экспортным цена, где уже сейчас нет премии в Q4 2020 и Q 2021

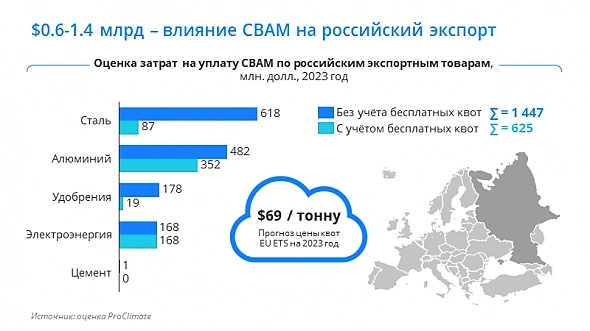

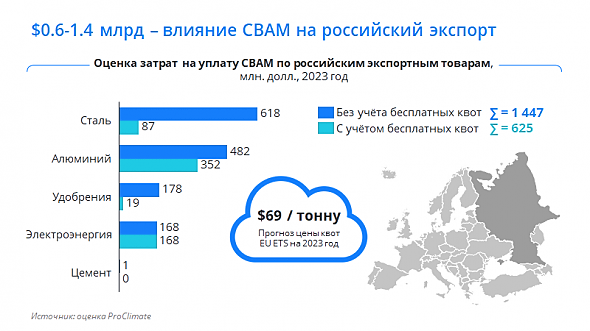

4. Ввод програничного углеродного налога(CBAM) в ЕС c 2023-го года

5. Санкции США, за кибер атаки замяли, но обещают второй покет за хим. оружие

Константин Лебедев, я совсем про 4-е забыл, уже есть информация как он может отразиться?

Роман Ранний, После 15-го июля будет понятно, так как пока в открытом доступе, есть только черновик, а гадать не охото, будет релиз можно будет о чем то поговорить.

Пока так

Пограничный углеродный налог ЕС: сколько заплатит Россия

Подробнее на РБК:

trends.rbc.ru/trends/green/60e2cbb79a79471e5f514818Тогда зачем народ сидит в ммк если он априори несмотря ни на какие пошлины будет отставать в росте? Ожидание какой-то позитивной идеи именно в ммк? Ну кроме теоретического возвращения в индекс неизвестно когда…

skyw, У ММК намечается три больших драйверов роста.

1. Конъюнктура высоких цент на сталь позволяет акции оценивать выше средних значений 46 руб, что дает высоких шанс до размещения последних 2,3% через SPO для увеличения FIF до коэффициента с 0,2 до 0,25, что прозволит включить в индекс MSCI при цене примерно выше 65 руб за акцию,

2. Перезапуск производства г/к проката в Турецком сегменте, уже все аналитики согласились, что цены на г/к прокат с нами на долго, что даст + 2 милионна тон, да маржа будет меньше, но выручка больше

3. Увеличение FIF так же позволит сравняться по мультипликаторам с EV/EBITDA c НЛМК и Северсталью

Всегда бы так, а то уже заждался :)

Константин Лебедев, сегодня даже цветная металлургия оживилась

Роман Ранний, Тем не менее много негатива, что заставляет нервничать и осторожничать

1. Третья волна ковида, пока на пиках заболеваемость в РФ, угроза развития третьей волны в развитых странах рынках сбыта РФ

2. Пошлины пока не начали действовать и не отразилось в отчетах фактический эффект, пока можно только предполагать и маловероятность их отмены в 2022 году

3. Дело по сговору в ФАС, пока затягивается хотят снижения цен на основном рынке ММК, где они всегда претендовали на премию в 15-20% к экспортным цена, где уже сейчас нет премии в Q4 2020 и Q 2021

4. Ввод програничного углеродного налога(CBAM) в ЕС c 2023-го года

5. Санкции США, за кибер атаки замяли, но обещают второй покет за хим. оружие

Константин Лебедев,

дану… Разьве это повод не тарить Магнитку по 58 рублей? :-)

Всегда бы так, а то уже заждался :)

Константин Лебедев, сегодня даже цветная металлургия оживилась

Роман Ранний, Тем не менее много негатива, что заставляет нервничать и осторожничать

1. Третья волна ковида, пока на пиках заболеваемость в РФ, угроза развития третьей волны в развитых странах рынках сбыта РФ

2. Пошлины пока не начали действовать и не отразилось в отчетах фактический эффект, пока можно только предполагать и маловероятность их отмены в 2022 году

3. Дело по сговору в ФАС, пока затягивается хотят снижения цен на основном рынке ММК, где они всегда претендовали на премию в 15-20% к экспортным цена, где уже сейчас нет премии в Q4 2020 и Q 2021

4. Ввод програничного углеродного налога(CBAM) в ЕС c 2023-го года

5. Санкции США, за кибер атаки замяли, но обещают второй покет за хим. оружие

Константин Лебедев, я совсем про 4-е забыл, уже есть информация как он может отразиться?Всегда бы так, а то уже заждался :)

Константин Лебедев, сегодня даже цветная металлургия оживилась

Роман Ранний, Тем не менее много негатива, что заставляет нервничать и осторожничать

1. Третья волна ковида, пока на пиках заболеваемость в РФ, угроза развития третьей волны в развитых странах рынках сбыта РФ

2. Пошлины пока не начали действовать и не отразилось в отчетах фактический эффект, пока можно только предполагать и маловероятность их отмены в 2022 году

3. Дело по сговору в ФАС, пока затягивается хотят снижения цен на основном рынке ММК, где они всегда претендовали на премию в 15-20% к экспортным цена, где уже сейчас нет премии в Q4 2020 и Q 2021

4. Ввод програничного углеродного налога(CBAM) в ЕС c 2023-го года

5. Санкции США, за кибер атаки замяли, но обещают второй покет за хим. оружиеВсегда бы так, а то уже заждался :)

Константин Лебедев, сегодня даже цветная металлургия оживилась

Тогда зачем народ сидит в ммк если он априори несмотря ни на какие пошлины будет отставать в росте? Ожидание какой-то позитивной идеи именно в ммк? Ну кроме теоретического возвращения в индекс неизвестно когда…

skyw, ну так разберитесь почему, посмотрите фундаменталку и станет понятно) ммк сильно недооценена и имеет большой потенциал, но при этом и без рисков конечно никуда, отсюда такая ситуация.

Всегда бы так, а то уже заждался :)

Константин Лебедев, Пару дней до зп не хватило… Не успел усредниться ( А сейчас уже сомнения… Как бы вновь на хаях не усредниться)))Что то с сайта ММК недоступна ссылки на презентацию для инвесторов за 2020 год

MMK_Investor_Presentation_2020_RUS.pdf

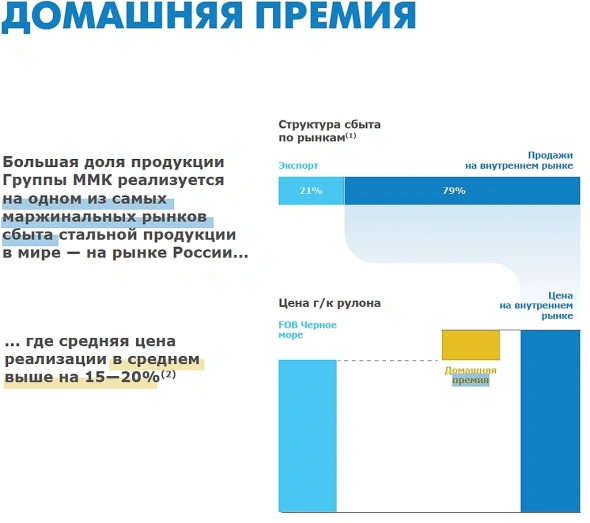

Там есть такой слайдик, про «домашнюю премию» и «цену реализацию в среднем

выше на 15—20%(Средняя премия за 2016-2020 гг., рассчитано для ММК с учетом логистики поставок Компании)», который может у ФАС вызвать много вопросов :)

Константин Лебедев, удоли- Вышел отличный обзор c оценкой пограничного углеродного налога в ЕС

Понятно, что это в меньшей степени касается ММК

trends.rbc.ru/trends/green/60e2cbb79a79471e5f514818

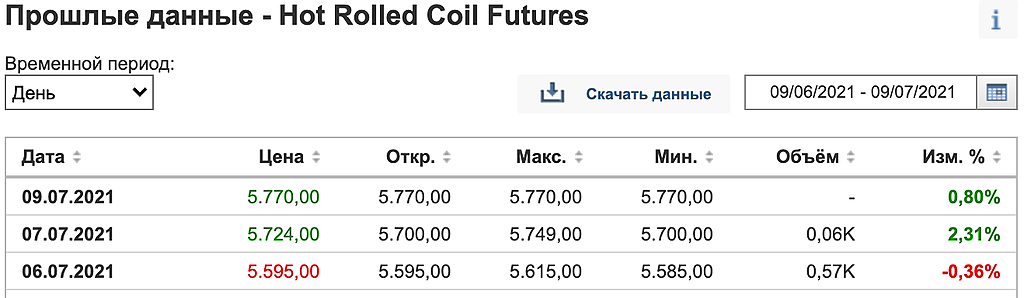

Фьючерс на г/к прокат на Шанхайской бирже продолжает рост на фоне подорожавшего угля и работы сталеваров с около нулевой маржой.

Константин Лебедев, то что фьюч в шанхае на прокат растет это хорошо

но на мой взгляд более важно что фьюч S@P500 которого мелкие трейдеры и

физики прилично боятся на на вечерней сессии — стал расти и позеленел

- Процесс перехода к зеленой энергетики не даст снять пошлины со сталеваров в 2021-2023 годах

Так как нефтегазовая промышленность приносит более 40% государственных доходов, а в связи с переходом на зеленую энергетику в ЕС и вводом углеродного налога, что будет стоить для России $9,7 млрд, так же по оценкам Министерства энергетики нефтянка потеряет в доходах $4 млрд.

Что скажется на доходах бюджета 4*76*0,5 ~ — 152 млрд руб. в 2021-2023 годах

Это как раз соответствует объемам изъятия 160 млрд руб. через пошлины у металлургов

Так как других источников дохода нет и не предвидится, то альтернативы пошлинам на металлы нет.

Источник

Авто-репост. Читать в блоге >>> - Еще вокруг зеленой движу и ввода углеродного налога Российский бюджет может занчительно потерять в доходах от нефте газа, $9,7 млрд в год, www.bloomberg.com/news/articles/2021-07-08/finance-minister-warns-russia-may-lose-out-on-energy-transition

Поэтому маловероятен сценарий отказа от пошли на металлургов, но этого всяко будет мало поэтому доллар за 100р и более нас ждет.

Со сталеварам объем изятия 160 млрд руб., а по цефтегазу пока так же недосчитаются 4*76*0,5 ~ 152 млрд руб. в 2021-2023 годах - Фьючерс на г/к прокат на Шанхайской бирже продолжает рост 5.800,00 +76,00 +1,33% на фоне подорожавшего угля и работы сталеваров с около нулевой маржой.

ММК: обзор рынка стали (тезисы)

⚒ ММК опубликовал обзор рынка стали, основные тезисы которого я предлагаю вашему вниманию:

🔸 Цены на железную руду после небольшой коррекции в середине второго квартала вновь демонстрируют рост. Во второй половине лета цены могут вновь скорректироваться, на фоне заявления китайских властей о недопустимости столь резкого скачка цен на металлопрокат и железную руду.

🔸 Цены на коксующийся уголь сейчас также демонстрируют рост, однако это во многом вызвано спекулятивными факторами, поскольку предложение превышает спрос. Коррекция цен неизбежна, весь вопрос во времени.

🔸 Если в ближайшие месяцы мы увидим хорошую коррекцию цен на металлопрокат, то рентабельность многих китайских металлургических заводов будет стремиться к нулю. Этот процесс может вынудить их сократить объем закупок железной руды и коксующего угля, что в свою очередь усилит снижение цен на это сырьё.

Авто-репост. Читать в блоге >>>

Козлов Юрий, цены на железную руду вчера упали более 1.5 процентов

что увеличивает рентабельность бизнеса --полагаю что в этом направлении

процесс пошел

Но в этом цикле металлурги хорошо подготовились к росту цен на уголь и ввели новые кокосовые батареи и модернизировали печи за счёт этого потребление угля упало и самообеспеченность на максимума

Константин Лебедев, а как в частности у ммк обеспеченность углем?

Sergei Degtiarev,

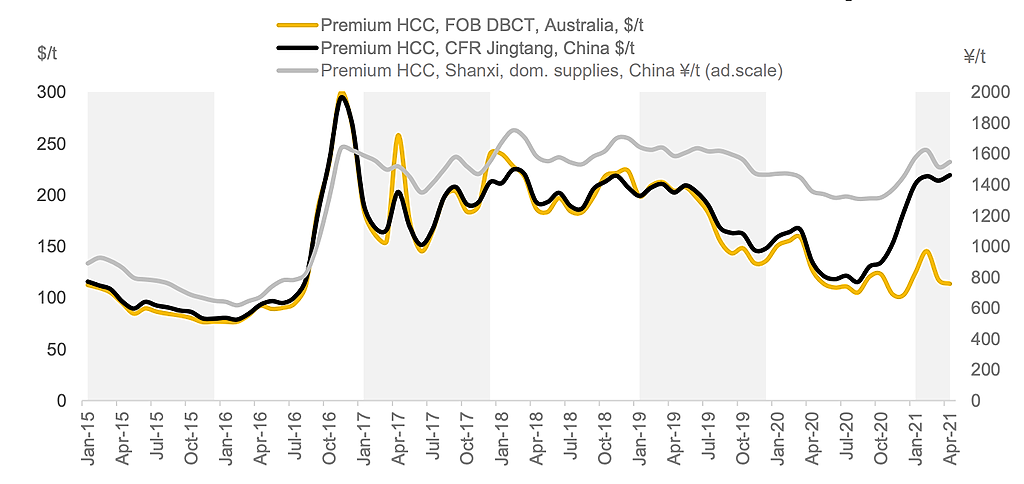

В стоимости кеш-кост сляба это $51 сейчас и возможен рост до 65$ на фоне роста цен на уголь.

Можно поправить прогноз до $336 EBITDA за тонну. Но за три года видно, что в два раза уменьшили затраты на уголь

Добавил индекс цен из презентации ММК коксующего уголь из Австралии, и картинка не такая радужная, просто в Китае цена завышена сильно

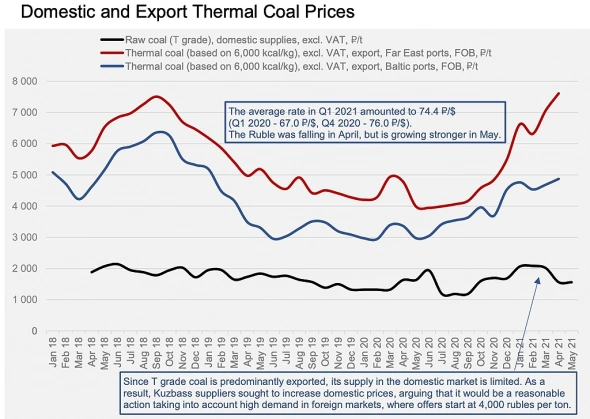

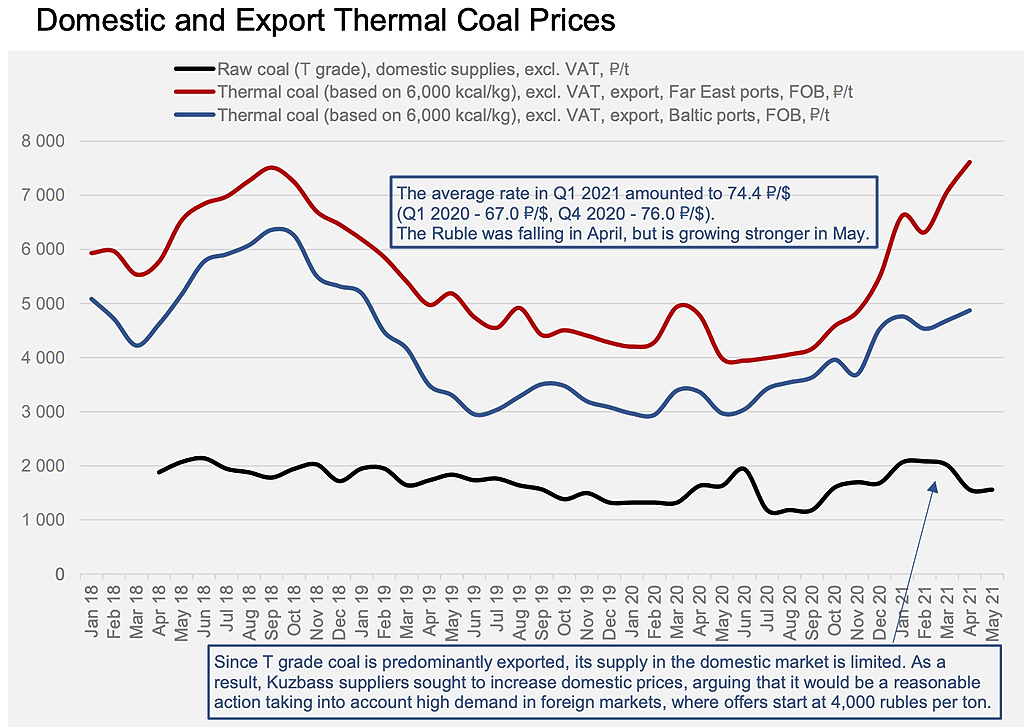

Вот этот график цен Угля напрягает www.finanz.ru/birzhevyye-tovary/ugol-cena

Хорошо, что у меня еще есть Распадская в портфеле :)

Константин Лебедев, Нашел в отчете УГМК такой график по углю, все сходится с моим :)

www.ugmk.com/upload/medialibrary/96a/Obzor-rynka-uglya_1-kv-2021.pdf

Константин Лебедев, на мой взгляд можно задуматьсZ о покупке к когда баланс

объема и аккумулятор распределения растут а физики боятся S@P500 и не покупают

Но в этом цикле металлурги хорошо подготовились к росту цен на уголь и ввели новые кокосовые батареи и модернизировали печи за счёт этого потребление угля упало и самообеспеченность на максимума

Константин Лебедев, а как в частности у ммк обеспеченность углем?

Sergei Degtiarev,

В стоимости кеш-кост сляба это $51 сейчас и возможен рост до 65$ на фоне роста цен на уголь.

Можно поправить прогноз до $336 EBITDA за тонну. Но за три года видно, что в два раза уменьшили затраты на уголь

Добавил индекс цен из презентации ММК коксующего уголь из Австралии, и картинка не такая радужная, просто в Китае цена завышена сильно

Вот этот график цен Угля напрягает www.finanz.ru/birzhevyye-tovary/ugol-cena

Хорошо, что у меня еще есть Распадская в портфеле :)

Константин Лебедев, Нашел в отчете УГМК такой график по углю, все сходится с моим :)

www.ugmk.com/upload/medialibrary/96a/Obzor-rynka-uglya_1-kv-2021.pdf

Константин Лебедев, ты обратил внимание что сегодня оборот при сравнительно небольшом падении был у ммк в несколько раз меньше чем у нлмк и северстали

обычно объемы у всех не так сильно отличаются

но сегодня у ммк — посмотри на минутном — баланс объема вырос в отличие

от других металлургов а акция немного упала — сравни

что на мой взгляд это скорее говорит о том что вверх покупали больше объемов чем давали вниз--- дай свое видение на основе анализа микрофреймов

znak,

По динамике все ровно.

Синхронное плавание. По объемам, ММК в разы меньше объем скушал.

Сева дал больше скидку, так как выше всех отскочил, на +4%

А так реверанс у всех один и тот же

У других металлургов нерезидентов больше

ММК в основном на физика

Но в этом цикле металлурги хорошо подготовились к росту цен на уголь и ввели новые кокосовые батареи и модернизировали печи за счёт этого потребление угля упало и самообеспеченность на максимума

Константин Лебедев, а как в частности у ммк обеспеченность углем?

Sergei Degtiarev,

В стоимости кеш-кост сляба это $51 сейчас и возможен рост до 65$ на фоне роста цен на уголь.

Можно поправить прогноз до $336 EBITDA за тонну. Но за три года видно, что в два раза уменьшили затраты на уголь

Добавил индекс цен из презентации ММК коксующего уголь из Австралии, и картинка не такая радужная, просто в Китае цена завышена сильно

Вот этот график цен Угля напрягает www.finanz.ru/birzhevyye-tovary/ugol-cena

Хорошо, что у меня еще есть Распадская в портфеле :)

Константин Лебедев, Нашел в отчете УГМК такой график по углю, все сходится с моим :)

www.ugmk.com/upload/medialibrary/96a/Obzor-rynka-uglya_1-kv-2021.pdf

Константин Лебедев, ты обратил внимание что сегодня оборот при сравнительно небольшом падении был у ммк в несколько раз меньше чем у нлмк и северстали

обычно объемы у всех не так сильно отличаются

но сегодня у ммк — посмотри на минутном — баланс объема вырос в отличие

от других металлургов а акция немного упала — сравни

что на мой взгляд это скорее говорит о том что вверх покупали больше объемов чем давали вниз--- дай свое видение на основе анализа микрофреймов

znak, Напиши в комменты smart-lab.ru/blog/701403.php в виде задачи подробной, что смотреть, как анализировать лучше на маленьком примереНо в этом цикле металлурги хорошо подготовились к росту цен на уголь и ввели новые кокосовые батареи и модернизировали печи за счёт этого потребление угля упало и самообеспеченность на максимума

Константин Лебедев, а как в частности у ммк обеспеченность углем?

Sergei Degtiarev,

В стоимости кеш-кост сляба это $51 сейчас и возможен рост до 65$ на фоне роста цен на уголь.

Можно поправить прогноз до $336 EBITDA за тонну. Но за три года видно, что в два раза уменьшили затраты на уголь

Добавил индекс цен из презентации ММК коксующего уголь из Австралии, и картинка не такая радужная, просто в Китае цена завышена сильно

Вот этот график цен Угля напрягает www.finanz.ru/birzhevyye-tovary/ugol-cena

Хорошо, что у меня еще есть Распадская в портфеле :)

Константин Лебедев, Нашел в отчете УГМК такой график по углю, все сходится с моим :)

www.ugmk.com/upload/medialibrary/96a/Obzor-rynka-uglya_1-kv-2021.pdf

Константин Лебедев, ты обратил внимание что сегодня оборот при сравнительно небольшом падении был у ммк в несколько раз меньше чем у нлмк и северстали

обычно объемы у всех не так сильно отличаются

но сегодня у ммк — посмотри на минутном — баланс объема вырос в отличие

от других металлургов а акция немного упала — сравни

что на мой взгляд это скорее говорит о том что вверх покупали больше объемов чем давали вниз--- дай свое видение на основе анализа микрофреймов

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера:

{kind=link}