| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 457,3 млрд |

| Выручка | 1 013,6 млрд |

| EBITDA | 237,2 млрд |

| Прибыль | 134,4 млрд |

| Дивиденд ао | 2,494 |

| P/E | 3,4 |

| P/S | 0,5 |

| P/BV | 0,7 |

| EV/EBITDA | 1,5 |

| Див.доход ао | 6,1% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

40.925₽ +5.38%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

летит как в яму

kudesnik, хочим купить завод за две годовые выручки

хайп ушёл, а сидельцы по 76 остались

Центурио́н, я выходил перед сент. дивами по 77, потом зашел обратно в два раза большую позу со средней 68.2, после обьявы дек. дивов «сделал морского окуня» в безубыток. Ставка не сыграла.

А на севке подобная тактика сыграла. В августе по 140 р с листа забрал, сейчас пока меньше(не поймал лои в 1430), но думаю к дивам отрастет.- хайп ушёл, а сидельцы по 76 остались

внутри цены вверх идут пока

все верно, металлурги должны завершить коррекционное движение

липка это 211 и ниже (по технике на 200 смотрит, но выйдет ли туда не ясно)

ммк — 58-60

Ну что, такое ощущение, что ММК прощается с отметкой 65

Делает последние аккорды...?

Опять девушка в красном вышла на прогулку?

Сева зеленеет, НМЛК уходит в коррекцию. И ММК в знак солидарности следует за братом НМЛК. Или я чего то не понимаю?

ММК походу давно пора вести независимую от Севы и НМЛК позицию на рынке. Те давно растут, и не обращают внимание на ММК

А ММК как красная девица, одна не может

Дмитрий,

kudesnik,

Средняя, стандартная коррекция, это вниз от вершины на 2-2,5 канала по фибо

С учётом стагнации роста прибыли и предстоящих новостей о снижении цен на металлы, вполне до 58-60 доберутся, 61 точно должны опустить

PE уже 3.67

- все верно, металлурги должны завершить коррекционное движение

липка это 211 и ниже (по технике на 200 смотрит, но выйдет ли туда не ясно)

ммк — 58-60

Ну что, такое ощущение, что ММК прощается с отметкой 65

Делает последние аккорды...?

Опять девушка в красном вышла на прогулку?

Сева зеленеет, НМЛК уходит в коррекцию. И ММК в знак солидарности следует за братом НМЛК. Или я чего то не понимаю?

ММК походу давно пора вести независимую от Севы и НМЛК позицию на рынке. Те давно растут, и не обращают внимание на ММК

А ММК как красная девица, одна не может

Дмитрий, - Ну что, такое ощущение, что ММК прощается с отметкой 65

Делает последние аккорды...?

Опять девушка в красном вышла на прогулку?

Сева зеленеет, НМЛК уходит в коррекцию. И ММК в знак солидарности следует за братом НМЛК. Или я чего то не понимаю?

ММК походу давно пора вести независимую от Севы и НМЛК позицию на рынке. Те давно растут, и не обращают внимание на ММК

А ММК как красная девица, одна не может

пишет

t.me/borodainvest/991

ММК отчитался за 3 квартал 2021 года по МСФО. Результаты отличные, но в отличие от Северстали и НЛМК далеко не рекордные! На росте выручки сказалось сразу несколько факторов:

— низкая обеспеченность сырьем. Подорожание руды привело к росту себестоимости тонны сляба более чем на 10%;

— кстати, сегодня растет цена на коксующийся уголь, что так же негативно скажется на стоимости сырья. Правда руда уже скорректировалась;

— значительно снизились объемы производства из за ориентации на внутренний рынок. Компания так и пишет в презентации: «Спрос внутри страны был слабым, так как клиенты ждали боле низких цен». Помнится со мной кто-то яростно спорил в комментариях, когда я описывал простейшие принципы спроса-предложения и говорил, что высокие цены на сталь не продержатся долго.

— как следствие слабого спроса внутри страны, менеджмент попытался переориентировать продажи за рубеж и даже преуспел в этом, но доля экспорта все равно не очень большая. Плюс транспортное плечо не позволило нарастить объемы производства (про это тоже пишут в презентации);

— ко всему прочему на 200 млн вырос оборотный капитал, что сократило FCF и дивидендную базу;

Следствием всех этих локальных проблем стали более низкие доходы относительно конкурентов, а так же самая низкая ДД среди большой тройки: «всего» 10% LTM.

Сегодня у ММК один из самых низких мультипликаторов в секторе: EV\EBITDA = 3,5; P\E = 4,3; ДД = 10%. Но дисконт вполне обоснован отсутствием вертикальной интеграции, ориентацией на слабый отечественный рынок и более низкими относительно конкурентов результатами. Акции там вроде бы близки к возвращению в индекс MSCI, но, как в момент вылета я писал, что это отличная возможность для покупки, так сегодня напишу, что настал момент фиксации прибыли.

Отдельно стоит сказать про макроэкономику внутри страны, которая тоже складывается не в пользу ММК и вообще всех отечественных металлургов. По состоянию на сегодня мы имеем:

— рост налогов на отрасль;

— новый, почти полноценный локдаун с возможностью продления (показатели заболеваемости ставят рекорды, а правительство за 2 года так и не придумало других методов борьбы с пандемией);

— рост ставки ЦБ для борьбы с экспортируемой!!! инфляцией!

Новый локдаун ударит по доходам населения и внутреннему спросу, а удорожание ипотеки ударит по спросу на жилье, что в свою очередь приведет к снижению темпов нового строительства и снижению спроса на сталь! В общем макроэкономика явно не в пользу компаний сектора. Так же стоит помнить, что наиболее эффективные производители (НЛМК и Северсталь) медленнее снижают доходы во время сложных времен и быстрее восстанавливаются в хорошие. То есть если что-то и держать из сектора (хотя лично я не держу ничего), то именно их.

П.С. Но есть у отечественных компаний и бонус — это стабильная и очень низкая стоимость энергии внутри страны. Даже если наша экономика притормозит, вероятно компании смогут переориентировать свою продукцию на экспорт и оставаться прибыльными.

Роман Ранний,

кстати, сегодня растет цена на коксующийся уголь, что так же негативно скажется на стоимости сырья. Правда руда уже скорректировалась;

было бы интересно узнать как цены на одно сырье влияют на другое

keekkenen, так это из телеги, я не могу отвечать за автора

Роман Ранний, раз копипастишь, значит отвечаешь, но кой оно тут?

пишет

t.me/borodainvest/991

ММК отчитался за 3 квартал 2021 года по МСФО. Результаты отличные, но в отличие от Северстали и НЛМК далеко не рекордные! На росте выручки сказалось сразу несколько факторов:

— низкая обеспеченность сырьем. Подорожание руды привело к росту себестоимости тонны сляба более чем на 10%;

— кстати, сегодня растет цена на коксующийся уголь, что так же негативно скажется на стоимости сырья. Правда руда уже скорректировалась;

— значительно снизились объемы производства из за ориентации на внутренний рынок. Компания так и пишет в презентации: «Спрос внутри страны был слабым, так как клиенты ждали боле низких цен». Помнится со мной кто-то яростно спорил в комментариях, когда я описывал простейшие принципы спроса-предложения и говорил, что высокие цены на сталь не продержатся долго.

— как следствие слабого спроса внутри страны, менеджмент попытался переориентировать продажи за рубеж и даже преуспел в этом, но доля экспорта все равно не очень большая. Плюс транспортное плечо не позволило нарастить объемы производства (про это тоже пишут в презентации);

— ко всему прочему на 200 млн вырос оборотный капитал, что сократило FCF и дивидендную базу;

Следствием всех этих локальных проблем стали более низкие доходы относительно конкурентов, а так же самая низкая ДД среди большой тройки: «всего» 10% LTM.

Сегодня у ММК один из самых низких мультипликаторов в секторе: EV\EBITDA = 3,5; P\E = 4,3; ДД = 10%. Но дисконт вполне обоснован отсутствием вертикальной интеграции, ориентацией на слабый отечественный рынок и более низкими относительно конкурентов результатами. Акции там вроде бы близки к возвращению в индекс MSCI, но, как в момент вылета я писал, что это отличная возможность для покупки, так сегодня напишу, что настал момент фиксации прибыли.

Отдельно стоит сказать про макроэкономику внутри страны, которая тоже складывается не в пользу ММК и вообще всех отечественных металлургов. По состоянию на сегодня мы имеем:

— рост налогов на отрасль;

— новый, почти полноценный локдаун с возможностью продления (показатели заболеваемости ставят рекорды, а правительство за 2 года так и не придумало других методов борьбы с пандемией);

— рост ставки ЦБ для борьбы с экспортируемой!!! инфляцией!

Новый локдаун ударит по доходам населения и внутреннему спросу, а удорожание ипотеки ударит по спросу на жилье, что в свою очередь приведет к снижению темпов нового строительства и снижению спроса на сталь! В общем макроэкономика явно не в пользу компаний сектора. Так же стоит помнить, что наиболее эффективные производители (НЛМК и Северсталь) медленнее снижают доходы во время сложных времен и быстрее восстанавливаются в хорошие. То есть если что-то и держать из сектора (хотя лично я не держу ничего), то именно их.

П.С. Но есть у отечественных компаний и бонус — это стабильная и очень низкая стоимость энергии внутри страны. Даже если наша экономика притормозит, вероятно компании смогут переориентировать свою продукцию на экспорт и оставаться прибыльными.

Роман Ранний,

кстати, сегодня растет цена на коксующийся уголь, что так же негативно скажется на стоимости сырья. Правда руда уже скорректировалась;

было бы интересно узнать как цены на одно сырье влияют на другое

keekkenen, так это из телеги, я не могу отвечать за авторапишет

t.me/borodainvest/991

ММК отчитался за 3 квартал 2021 года по МСФО. Результаты отличные, но в отличие от Северстали и НЛМК далеко не рекордные! На росте выручки сказалось сразу несколько факторов:

— низкая обеспеченность сырьем. Подорожание руды привело к росту себестоимости тонны сляба более чем на 10%;

— кстати, сегодня растет цена на коксующийся уголь, что так же негативно скажется на стоимости сырья. Правда руда уже скорректировалась;

— значительно снизились объемы производства из за ориентации на внутренний рынок. Компания так и пишет в презентации: «Спрос внутри страны был слабым, так как клиенты ждали боле низких цен». Помнится со мной кто-то яростно спорил в комментариях, когда я описывал простейшие принципы спроса-предложения и говорил, что высокие цены на сталь не продержатся долго.

— как следствие слабого спроса внутри страны, менеджмент попытался переориентировать продажи за рубеж и даже преуспел в этом, но доля экспорта все равно не очень большая. Плюс транспортное плечо не позволило нарастить объемы производства (про это тоже пишут в презентации);

— ко всему прочему на 200 млн вырос оборотный капитал, что сократило FCF и дивидендную базу;

Следствием всех этих локальных проблем стали более низкие доходы относительно конкурентов, а так же самая низкая ДД среди большой тройки: «всего» 10% LTM.

Сегодня у ММК один из самых низких мультипликаторов в секторе: EV\EBITDA = 3,5; P\E = 4,3; ДД = 10%. Но дисконт вполне обоснован отсутствием вертикальной интеграции, ориентацией на слабый отечественный рынок и более низкими относительно конкурентов результатами. Акции там вроде бы близки к возвращению в индекс MSCI, но, как в момент вылета я писал, что это отличная возможность для покупки, так сегодня напишу, что настал момент фиксации прибыли.

Отдельно стоит сказать про макроэкономику внутри страны, которая тоже складывается не в пользу ММК и вообще всех отечественных металлургов. По состоянию на сегодня мы имеем:

— рост налогов на отрасль;

— новый, почти полноценный локдаун с возможностью продления (показатели заболеваемости ставят рекорды, а правительство за 2 года так и не придумало других методов борьбы с пандемией);

— рост ставки ЦБ для борьбы с экспортируемой!!! инфляцией!

Новый локдаун ударит по доходам населения и внутреннему спросу, а удорожание ипотеки ударит по спросу на жилье, что в свою очередь приведет к снижению темпов нового строительства и снижению спроса на сталь! В общем макроэкономика явно не в пользу компаний сектора. Так же стоит помнить, что наиболее эффективные производители (НЛМК и Северсталь) медленнее снижают доходы во время сложных времен и быстрее восстанавливаются в хорошие. То есть если что-то и держать из сектора (хотя лично я не держу ничего), то именно их.

П.С. Но есть у отечественных компаний и бонус — это стабильная и очень низкая стоимость энергии внутри страны. Даже если наша экономика притормозит, вероятно компании смогут переориентировать свою продукцию на экспорт и оставаться прибыльными.

Роман Ранний,

кстати, сегодня растет цена на коксующийся уголь, что так же негативно скажется на стоимости сырья. Правда руда уже скорректировалась;

было бы интересно узнать как цены на одно сырье влияют на другое- пишет

t.me/PravdaInvest/979

ММК и фантазии!

Цены на железную руду на мировом товарном рынке снижаются на фоне предпринимаемых мер по сдерживанию роста на сырье со стороны властей Китая.

Котировки фьючерсов на руду на Singapore Exchange снизились с максимумов (229,5$), достигнутых в мае текущего года до 101,5$ за тонну, растеряв, таким образом, практически весь рост с начала года.

На фоне снижения цен, мировые железорудные компании находятся под сильным давлением со стороны продавцов. В то же время, это может оказать поддержку акциям металлургов, которые имеют низкую обеспеченность сырьем и снижение цен на железную руду снижает для них себестоимость производства.

Акции ММК как раз имеют низкий уровень обеспечения железорудным сырьем (около 20%), в отличие от Северстали и НЛМК, которые обеспечены собственным сырьем. Котировки ММК сейчас находятся вблизи мощной поддержки 65 рублей за бумагу.

Но если пробивают вниз, тут уже можно нафантазировать Голову с Плечами и существенную коррекцию. - пишет

t.me/borodainvest/991

ММК отчитался за 3 квартал 2021 года по МСФО. Результаты отличные, но в отличие от Северстали и НЛМК далеко не рекордные! На росте выручки сказалось сразу несколько факторов:

— низкая обеспеченность сырьем. Подорожание руды привело к росту себестоимости тонны сляба более чем на 10%;

— кстати, сегодня растет цена на коксующийся уголь, что так же негативно скажется на стоимости сырья. Правда руда уже скорректировалась;

— значительно снизились объемы производства из за ориентации на внутренний рынок. Компания так и пишет в презентации: «Спрос внутри страны был слабым, так как клиенты ждали боле низких цен». Помнится со мной кто-то яростно спорил в комментариях, когда я описывал простейшие принципы спроса-предложения и говорил, что высокие цены на сталь не продержатся долго.

— как следствие слабого спроса внутри страны, менеджмент попытался переориентировать продажи за рубеж и даже преуспел в этом, но доля экспорта все равно не очень большая. Плюс транспортное плечо не позволило нарастить объемы производства (про это тоже пишут в презентации);

— ко всему прочему на 200 млн вырос оборотный капитал, что сократило FCF и дивидендную базу;

Следствием всех этих локальных проблем стали более низкие доходы относительно конкурентов, а так же самая низкая ДД среди большой тройки: «всего» 10% LTM.

Сегодня у ММК один из самых низких мультипликаторов в секторе: EV\EBITDA = 3,5; P\E = 4,3; ДД = 10%. Но дисконт вполне обоснован отсутствием вертикальной интеграции, ориентацией на слабый отечественный рынок и более низкими относительно конкурентов результатами. Акции там вроде бы близки к возвращению в индекс MSCI, но, как в момент вылета я писал, что это отличная возможность для покупки, так сегодня напишу, что настал момент фиксации прибыли.

Отдельно стоит сказать про макроэкономику внутри страны, которая тоже складывается не в пользу ММК и вообще всех отечественных металлургов. По состоянию на сегодня мы имеем:

— рост налогов на отрасль;

— новый, почти полноценный локдаун с возможностью продления (показатели заболеваемости ставят рекорды, а правительство за 2 года так и не придумало других методов борьбы с пандемией);

— рост ставки ЦБ для борьбы с экспортируемой!!! инфляцией!

Новый локдаун ударит по доходам населения и внутреннему спросу, а удорожание ипотеки ударит по спросу на жилье, что в свою очередь приведет к снижению темпов нового строительства и снижению спроса на сталь! В общем макроэкономика явно не в пользу компаний сектора. Так же стоит помнить, что наиболее эффективные производители (НЛМК и Северсталь) медленнее снижают доходы во время сложных времен и быстрее восстанавливаются в хорошие. То есть если что-то и держать из сектора (хотя лично я не держу ничего), то именно их.

П.С. Но есть у отечественных компаний и бонус — это стабильная и очень низкая стоимость энергии внутри страны. Даже если наша экономика притормозит, вероятно компании смогут переориентировать свою продукцию на экспорт и оставаться прибыльными. Очень странный и необоснованный оптимизм сегодня на рынках, к концу дня скорее всего снова в минус пойдут

Sergei,

Была чёрная пятница, Распродажи сегодня мощные отскоки. СЕГЕЖА, Алроса, Тинькоф, Новатек, Метчел. … все в жирных плюсах.

Только ММК объем очень низкий

Особенно в LCE, там всего 2,5 тыс лотов купили (+0,16%)

Дмитрий, 1,7% после открытия вечерней сессии, не так уж плохо.

Макс Пчелкин,

У ММК самый низкий объем торгов. Такого малого объёма ни у кого нет

Отскок потому, что все росли.

У кого канал роста сильный, те очень хорошо отрасли.

Я не беру ММК, выше 60 даже не буду покупать

Дмитрий, на moex в данный момент +1,74%, я тоже не беру, у меня есть, больше пока не надо(ниже 60 докупил бы), но и продавать не вижу причин. Хорошо что не поддался панике и по 65 не продал. Не нравится не покупайте.

Макс Пчелкин,

Перед заседанием ФРС

Активность всех покупок снизилась

ММК в Лондоне вообще не берут, приходится идти ниже, к двойном дну Лондона

А это ниже 65

См ниже тот треугольник на LCE

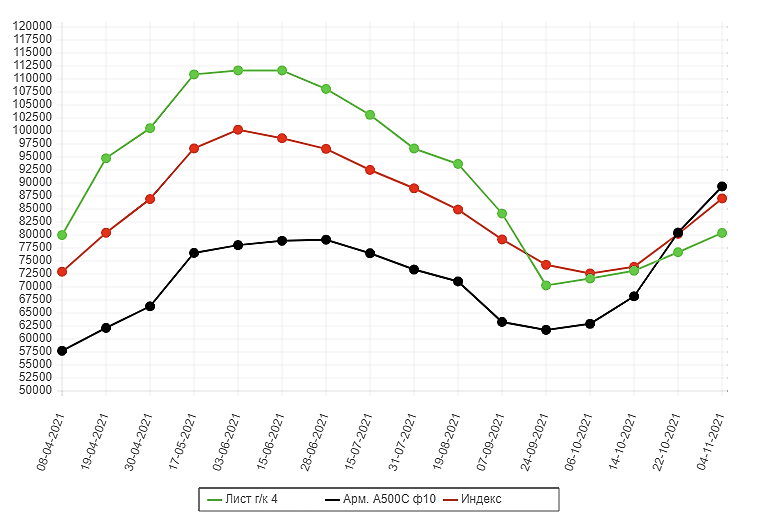

За месяц :

За неделю:

Дмитрий, упала из за падения цен на железную руду в китае, фрс здесь если только косвенно помогло. Хотя чем меньше цена на руду тем меньше себестоимость производства ммк, так что это выгодно прибыль больше будет.

Макс Пчелкин,

Тогда почему ММК всех больше упала среди металистов?

Практически весь рынок прогнулся: на железную руду

Дмитрий, роботы всех подряд мочат, а упал потому что щас не модный стал по сравнению с нлмк и северсталью, потом ситуация перевернется. Мой план в силе ничего не поменялось.

Макс Пчелкин,

Всех больше упала, так как LCE другой график. Они там до первого двойного дна только сегодня добрались.

Дмитрий, ну и что 🙂, распадская и мечел тоже когда то дешево стоили, а сейчас у ммк становится самая низкая себестоимость среди металургов, потому что жрс упал-он покупной, уголь тоже падает, а сталь нет, они с нового года еще и НДПИ меньше других будут платить, уйдет экспортная пошлина которая давила на внутренние цены и запустится на полную мощность в 1 кв 22 года турецкий завод еще +15% стали, этого что мало.🙂 А msci забыл, его никто не отменял. Соотношение капекса к дивидендам у них нормальное повышенный налог на прибыль не грозит, долгов нет. Где недостатки у этой компании? Снижение Котировки это фигня важная для тех кто гору плечей набрал я их за недостаток не считаю. Втб чуть пониже то же самое пишет и бкс, посмотрите расчеты К. Лебедева там в принципе все правильно, только менеджеры ммк маленько по своему фин потоки перераспределили.

Макс Пчелкин,

Все это новостной шум

У каждой бумаги свой повадырь

Как он захочет, туда бумага и ходит.

🤓✔️.

Вот смотри, что такое двойное дно 1, двойное дно 2 и так 3 раза

Дмитрий, ну это да

Макс Пчелкин,

Завтра такой же день будет

Два дня все ждут итоги ДКП … И выходят из позы, что б не улететь на минус 99 %, в пятницу,, 👣🎩

Дмитрий, понятно, кто с плечами может улететь на 90 % или дядю колю поймать вот и продают в убыток, ну так вот. Я без плечей. Сильно будет падать буду докупать.

Макс Пчелкин,

Можешь уже подставлять тазики и ведра, сегодня снова день ожидания, точнее панического бегства из сырьевых активов

ММК балансирует на лезвии

Ветерок дунет и полетит ММК стремительно искать новое дно

Re

В 21:00 мск ФРС США опубликует решение по проценной ставке, прогнозируется сохранение показателя на уровне 0.25%.

Как это скажется на настроениях инвесторов?

Все показатели снизились относительно предыдущего квартала, и в 4-м квартале динамика сохранится, что может привести к коррекции акций. В то же время мы позитивно смотрим на перспективы 2032 г

Очень странный и необоснованный оптимизм сегодня на рынках, к концу дня скорее всего снова в минус пойдут

Sergei,

Была чёрная пятница, Распродажи сегодня мощные отскоки. СЕГЕЖА, Алроса, Тинькоф, Новатек, Метчел. … все в жирных плюсах.

Только ММК объем очень низкий

Особенно в LCE, там всего 2,5 тыс лотов купили (+0,16%)

Дмитрий, 1,7% после открытия вечерней сессии, не так уж плохо.

Макс Пчелкин,

У ММК самый низкий объем торгов. Такого малого объёма ни у кого нет

Отскок потому, что все росли.

У кого канал роста сильный, те очень хорошо отрасли.

Я не беру ММК, выше 60 даже не буду покупать

Дмитрий, на moex в данный момент +1,74%, я тоже не беру, у меня есть, больше пока не надо(ниже 60 докупил бы), но и продавать не вижу причин. Хорошо что не поддался панике и по 65 не продал. Не нравится не покупайте.

Макс Пчелкин,

Перед заседанием ФРС

Активность всех покупок снизилась

ММК в Лондоне вообще не берут, приходится идти ниже, к двойном дну Лондона

А это ниже 65

См ниже тот треугольник на LCE

За месяц :

За неделю:

Дмитрий, упала из за падения цен на железную руду в китае, фрс здесь если только косвенно помогло. Хотя чем меньше цена на руду тем меньше себестоимость производства ммк, так что это выгодно прибыль больше будет.

Макс Пчелкин,

Тогда почему ММК всех больше упала среди металистов?

Практически весь рынок прогнулся: на железную руду

Дмитрий, роботы всех подряд мочат, а упал потому что щас не модный стал по сравнению с нлмк и северсталью, потом ситуация перевернется. Мой план в силе ничего не поменялось.

Макс Пчелкин,

Всех больше упала, так как LCE другой график. Они там до первого двойного дна только сегодня добрались.

Дмитрий, ну и что 🙂, распадская и мечел тоже когда то дешево стоили, а сейчас у ммк становится самая низкая себестоимость среди металургов, потому что жрс упал-он покупной, уголь тоже падает, а сталь нет, они с нового года еще и НДПИ меньше других будут платить, уйдет экспортная пошлина которая давила на внутренние цены и запустится на полную мощность в 1 кв 22 года турецкий завод еще +15% стали, этого что мало.🙂 А msci забыл, его никто не отменял. Соотношение капекса к дивидендам у них нормальное повышенный налог на прибыль не грозит, долгов нет. Где недостатки у этой компании? Снижение Котировки это фигня важная для тех кто гору плечей набрал я их за недостаток не считаю. Втб чуть пониже то же самое пишет и бкс, посмотрите расчеты К. Лебедева там в принципе все правильно, только менеджеры ммк маленько по своему фин потоки перераспределили.

Макс Пчелкин,

Все это новостной шум

У каждой бумаги свой повадырь

Как он захочет, туда бумага и ходит.

🤓✔️.

Вот смотри, что такое двойное дно 1, двойное дно 2 и так 3 раза

Дмитрий, ну это да

Макс Пчелкин,

Завтра такой же день будет

Два дня все ждут итоги ДКП … И выходят из позы, что б не улететь на минус 99 %, в пятницу,, 👣🎩

Дмитрий, понятно, кто с плечами может улететь на 90 % или дядю колю поймать вот и продают в убыток, ну так вот. Я без плечей. Сильно будет падать буду докупать.Очень странный и необоснованный оптимизм сегодня на рынках, к концу дня скорее всего снова в минус пойдут

Sergei,

Была чёрная пятница, Распродажи сегодня мощные отскоки. СЕГЕЖА, Алроса, Тинькоф, Новатек, Метчел. … все в жирных плюсах.

Только ММК объем очень низкий

Особенно в LCE, там всего 2,5 тыс лотов купили (+0,16%)

Дмитрий, 1,7% после открытия вечерней сессии, не так уж плохо.

Макс Пчелкин,

У ММК самый низкий объем торгов. Такого малого объёма ни у кого нет

Отскок потому, что все росли.

У кого канал роста сильный, те очень хорошо отрасли.

Я не беру ММК, выше 60 даже не буду покупать

Дмитрий, на moex в данный момент +1,74%, я тоже не беру, у меня есть, больше пока не надо(ниже 60 докупил бы), но и продавать не вижу причин. Хорошо что не поддался панике и по 65 не продал. Не нравится не покупайте.

Макс Пчелкин,

Перед заседанием ФРС

Активность всех покупок снизилась

ММК в Лондоне вообще не берут, приходится идти ниже, к двойном дну Лондона

А это ниже 65

См ниже тот треугольник на LCE

За месяц :

За неделю:

Дмитрий, упала из за падения цен на железную руду в китае, фрс здесь если только косвенно помогло. Хотя чем меньше цена на руду тем меньше себестоимость производства ммк, так что это выгодно прибыль больше будет.

Макс Пчелкин,

Тогда почему ММК всех больше упала среди металистов?

Практически весь рынок прогнулся: на железную руду

Дмитрий, роботы всех подряд мочат, а упал потому что щас не модный стал по сравнению с нлмк и северсталью, потом ситуация перевернется. Мой план в силе ничего не поменялось.

Макс Пчелкин,

Всех больше упала, так как LCE другой график. Они там до первого двойного дна только сегодня добрались.

Дмитрий, ну и что 🙂, распадская и мечел тоже когда то дешево стоили, а сейчас у ммк становится самая низкая себестоимость среди металургов, потому что жрс упал-он покупной, уголь тоже падает, а сталь нет, они с нового года еще и НДПИ меньше других будут платить, уйдет экспортная пошлина которая давила на внутренние цены и запустится на полную мощность в 1 кв 22 года турецкий завод еще +15% стали, этого что мало.🙂 А msci забыл, его никто не отменял. Соотношение капекса к дивидендам у них нормальное повышенный налог на прибыль не грозит, долгов нет. Где недостатки у этой компании? Снижение Котировки это фигня важная для тех кто гору плечей набрал я их за недостаток не считаю. Втб чуть пониже то же самое пишет и бкс, посмотрите расчеты К. Лебедева там в принципе все правильно, только менеджеры ммк маленько по своему фин потоки перераспределили.

Макс Пчелкин,

Все это новостной шум

У каждой бумаги свой повадырь

Как он захочет, туда бумага и ходит.

🤓✔️.

Вот смотри, что такое двойное дно 1, двойное дно 2 и так 3 раза

Дмитрий, ну это да

Макс Пчелкин,

Завтра такой же день будет

Два дня все ждут итоги ДКП … И выходят из позы, что б не улететь на минус 99 %, в пятницу,, 👣🎩

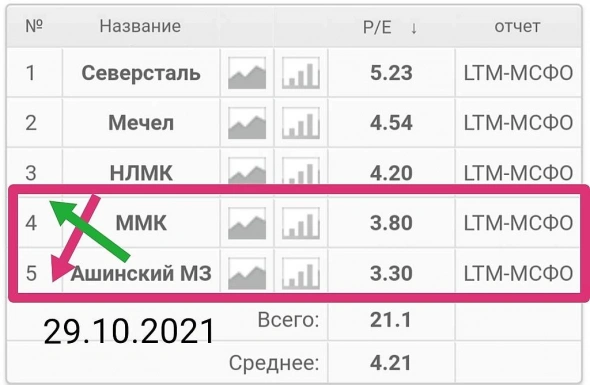

Опять ММК вошло в список аутсайдеров.

таки с Ашинским AMEZ подгоняют по PE. Небольшой пока перевес на стороне ММК. Но это времено

AMEZ (низкорентабелььный) медлено, но растёт, ММК) достаточно рентабельный), медлено, но худеет в цене

ОДИН вырос на 100 % за 3 месяца, и на 450% за год, другой похудел на 18 % за тот же срок (или вырос на 79%, за год)

Вся оставшаяся неделя и как и ноябрь, скорее всего будут в красной зоне для МеталлурговОчень странный и необоснованный оптимизм сегодня на рынках, к концу дня скорее всего снова в минус пойдут

Sergei,

Была чёрная пятница, Распродажи сегодня мощные отскоки. СЕГЕЖА, Алроса, Тинькоф, Новатек, Метчел. … все в жирных плюсах.

Только ММК объем очень низкий

Особенно в LCE, там всего 2,5 тыс лотов купили (+0,16%)

Дмитрий, 1,7% после открытия вечерней сессии, не так уж плохо.

Макс Пчелкин,

У ММК самый низкий объем торгов. Такого малого объёма ни у кого нет

Отскок потому, что все росли.

У кого канал роста сильный, те очень хорошо отрасли.

Я не беру ММК, выше 60 даже не буду покупать

Дмитрий, на moex в данный момент +1,74%, я тоже не беру, у меня есть, больше пока не надо(ниже 60 докупил бы), но и продавать не вижу причин. Хорошо что не поддался панике и по 65 не продал. Не нравится не покупайте.

Макс Пчелкин,

Перед заседанием ФРС

Активность всех покупок снизилась

ММК в Лондоне вообще не берут, приходится идти ниже, к двойном дну Лондона

А это ниже 65

См ниже тот треугольник на LCE

За месяц :

За неделю:

Дмитрий, упала из за падения цен на железную руду в китае, фрс здесь если только косвенно помогло. Хотя чем меньше цена на руду тем меньше себестоимость производства ммк, так что это выгодно прибыль больше будет.

Макс Пчелкин,

Тогда почему ММК всех больше упала среди металистов?

Практически весь рынок прогнулся: на железную руду

Дмитрий, роботы всех подряд мочат, а упал потому что щас не модный стал по сравнению с нлмк и северсталью, потом ситуация перевернется. Мой план в силе ничего не поменялось.

Макс Пчелкин,

Всех больше упала, так как LCE другой график. Они там до первого двойного дна только сегодня добрались.

Дмитрий, ну и что 🙂, распадская и мечел тоже когда то дешево стоили, а сейчас у ммк становится самая низкая себестоимость среди металургов, потому что жрс упал-он покупной, уголь тоже падает, а сталь нет, они с нового года еще и НДПИ меньше других будут платить, уйдет экспортная пошлина которая давила на внутренние цены и запустится на полную мощность в 1 кв 22 года турецкий завод еще +15% стали, этого что мало.🙂 А msci забыл, его никто не отменял. Соотношение капекса к дивидендам у них нормальное повышенный налог на прибыль не грозит, долгов нет. Где недостатки у этой компании? Снижение Котировки это фигня важная для тех кто гору плечей набрал я их за недостаток не считаю. Втб чуть пониже то же самое пишет и бкс, посмотрите расчеты К. Лебедева там в принципе все правильно, только менеджеры ммк маленько по своему фин потоки перераспределили.

Макс Пчелкин,

Все это новостной шум

У каждой бумаги свой повадырь

Как он захочет, туда бумага и ходит.

🤓✔️.

Вот смотри, что такое двойное дно 1, двойное дно 2 и так 3 раза

Дмитрий, ну это да, не продал я по 70, мог бы потом дешевле выкупить, теперь уж поздно дергаться. В прошлом году до дивидендов продал по 58, весной с 50 начал закупать ступеньками, сейчас так не получилось ну и ладно, зато дивиденды после закупки 3 раза уже получал и четвертый уже скоро, 1,9 + 2,7 + 3.5 =8.1 руб.на акцию и 2.663 в январе в итоге 10.7 примерно. В прошлом году тоже народ страдал что цена вниз ушла, кто то лосей резал, кто остался я думаю что сейчас не жалеет.

Очень странный и необоснованный оптимизм сегодня на рынках, к концу дня скорее всего снова в минус пойдут

Sergei,

Была чёрная пятница, Распродажи сегодня мощные отскоки. СЕГЕЖА, Алроса, Тинькоф, Новатек, Метчел. … все в жирных плюсах.

Только ММК объем очень низкий

Особенно в LCE, там всего 2,5 тыс лотов купили (+0,16%)

Дмитрий, 1,7% после открытия вечерней сессии, не так уж плохо.

Макс Пчелкин,

У ММК самый низкий объем торгов. Такого малого объёма ни у кого нет

Отскок потому, что все росли.

У кого канал роста сильный, те очень хорошо отрасли.

Я не беру ММК, выше 60 даже не буду покупать

Дмитрий, на moex в данный момент +1,74%, я тоже не беру, у меня есть, больше пока не надо(ниже 60 докупил бы), но и продавать не вижу причин. Хорошо что не поддался панике и по 65 не продал. Не нравится не покупайте.

Макс Пчелкин,

Перед заседанием ФРС

Активность всех покупок снизилась

ММК в Лондоне вообще не берут, приходится идти ниже, к двойном дну Лондона

А это ниже 65

См ниже тот треугольник на LCE

За месяц :

За неделю:

Дмитрий, упала из за падения цен на железную руду в китае, фрс здесь если только косвенно помогло. Хотя чем меньше цена на руду тем меньше себестоимость производства ммк, так что это выгодно прибыль больше будет.

Макс Пчелкин,

Тогда почему ММК всех больше упала среди металистов?

Практически весь рынок прогнулся: на железную руду

Дмитрий, роботы всех подряд мочат, а упал потому что щас не модный стал по сравнению с нлмк и северсталью, потом ситуация перевернется. Мой план в силе ничего не поменялось.

Макс Пчелкин,

Всех больше упала, так как LCE другой график. Они там до первого двойного дна только сегодня добрались.

Дмитрий, ну и что 🙂, распадская и мечел тоже когда то дешево стоили, а сейчас у ммк становится самая низкая себестоимость среди металургов, потому что жрс упал-он покупной, уголь тоже падает, а сталь нет, они с нового года еще и НДПИ меньше других будут платить, уйдет экспортная пошлина которая давила на внутренние цены и запустится на полную мощность в 1 кв 22 года турецкий завод еще +15% стали, этого что мало.🙂 А msci забыл, его никто не отменял. Соотношение капекса к дивидендам у них нормальное повышенный налог на прибыль не грозит, долгов нет. Где недостатки у этой компании?

Макс Пчелкин, как с языка сорвали. Все так и есть. Еще там вроде остатки жирные сейчас должны быть в 4К2021 оприходованы в прибыль. И если я не ошибаюсь, то он самый крупный по мощностям из всей тройки. Вопрос когда тарить будем? На каком уровне уже можно начинать «играть в лесенку»? Ждём уверенного пробоя 65,5?

Как бы сейчас в тему было-б, если бы ФАС ноябре штрафы бы выкатила. Да побольше, побольше чтоб паники было))

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: