Целевая цена за расписку ММК составляет $8,8 - Sberbank CIB

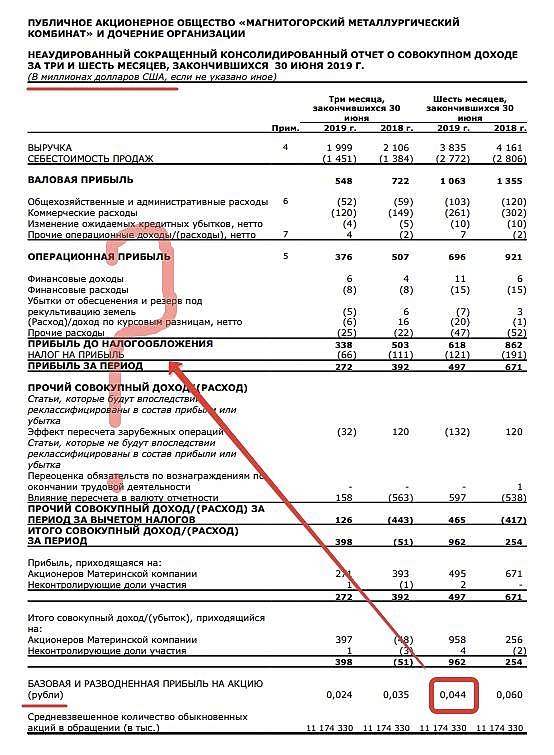

ММК опубликовал результаты за 2К19 по МСФО: в части EBITDA они соответствуют нашим ожиданиям и консенсус-прогнозу. При этом свободные денежные потоки после выплаты процентов оказались ниже, чем мы предполагали, зато предложенный размер дивидендных выплат ($120 млн) соответствует нашим оценкам: по итогам квартала ММК распределит в виде дивидендов 200% свободных денежных потоков, тогда как пять предыдущих кварталов он выплачивал около 100% от этого показателя.

EBITDA превысила уровень 1К19 на 13%, составив $497 млн при рентабельности 25% (на 1 п. п. выше уровня 1К19), благодаря росту объемов продаж, улучшению структуры продаж и повышению цен на сталь. Позитивной динамике EBITDA не помешало увеличение денежной себестоимости слябов на 5% на фоне удорожания железной руды и укрепления рубля. В сталелитейном сегменте EBITDA была на 15% выше уровня 1К19, а в угольном сегменте — на 63% ниже ($12 млн) вследствие уменьшения объемов продаж (производство в 2К19 было на 37% ниже уровня 1К19, но в 2П19 компания ожидает улучшения ситуации). В 2К19 ММК показал $22 млн EBITDA от реализации программы повышения операционной эффективности (в 1К19 вклад программы в этот показатель составил $18 млн).

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций