Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Андрей Залысин, может и компания будущего, но пока это банальный телеком на очень конкурирующем рынке с падающей маржой

на горизонте не видно пока драйверов для роста маржи

Мегафон акции

-

- Владимир_Б, сейчас сложно оценить до какого размера упадет прибыль мегафона

пока негатив не перестанет действовать, бумага может продолжать падать

важно не покупаться на высокую див доху, т.к. мне кажется будущая див доходность будет меньше  Андрей Залысин, вы такие цифры тут не пишите. Есть ведь наверняка сидельцы-мегафоновладельцы, они как такое прочтут, так и усе. Грех то зачем на душу брать)

Андрей Залысин, вы такие цифры тут не пишите. Есть ведь наверняка сидельцы-мегафоновладельцы, они как такое прочтут, так и усе. Грех то зачем на душу брать)

А если серьезно, акцуля конечно дно. Долги, плюс тем с майл групп, еще большие долги что ли??? А какие тогда дивы будут, при обслуживание долга, это при том что есть злые и с поддержкой(теле 2), мтс-метущий все под себя, вымпелком. Слабину дашь и начнешь позиции терять.

Покупателей что-то там не видно. Хотя сам смотрю за бумагой, но пока не решаюсь брать.

- Вот что думает Атон по поводу покупки Мегафоном дольки в мейл.ру

Мы считаем, что «Мегафон», главным образом, заинтересован в трафике от соцсетей, который генерирует Mail.ru, поскольку оператор стремится монетизировать мобильный трафик, чтобы поддержать выручку и противостоять конкуренции. Если «Мегафон» приобретет долю USM Holdings (около 562 млн долл. по вчерашней цене закрытия), это увеличит долговую нагрузку компании и повлияет на выплаты дивидендов. Мы считаем деловое сотрудничество более предпочтительной опцией. Вчера акции компании отреагировали на новость снижением (-0,6%), и мы считаем, что неопределенность в отношении потенциальной сделки может оказать дальнейшее давление на котировки.

- Мегафон в своем пресс-релизе подтверждает, что ведёт переговоры с Mail.ruо возможном сотрудничестве в области совместной разработки новых продуктов и услуг для мобильных абонентов и интернет-пользователей. Также Мегафон подтверждает, что ведёт переговоры с некоторыми акционерами компании Mail.Ru, но в данный момент неизвестно, станет ли МегаФон акционером Mail.ru. (Мегафон)

В Mail.Ru также подтвердили, что переговоры по слиянию с Мегафоном не ведутся, но обсуждается возможное коммерческое сотрудничество. (РИА Новости) Акции Мегафона закрылись на рекордном минимуме после того, как компания подтвердила переговоры о покупке пакета акций Mail.ru Group Ltd., из-за опасений, что сделка может привести к сокращению дивидендов сотового оператора. Бумаги Мегафона по итогам торгов на Московской бирже подешевели на 1,1 процента до 556,60 рубля за акцию — минимума с момента размещения в 2012 году. Объем торгов составил 321% от среднего за три месяца.

Мегафон обсуждает покупку пакета с некоторыми акционерами Mail.ru, и хотя решения пока нет, в случае достижения соглашения обе компании останутся независимыми, говорится в сообщении пресс-службы, полученном по электронной почте. Mail.ru подтвердила переговоры о сотрудничестве с Мегафоном, отметив, что слияние не обсуждается, и что компания не может комментировать действия акционеров.

Сотовый оператор, направивший в прошлом году на выплату дивидендов рекордные 50 миллиардов рублей, может сократить выплаты акционерам, поскольку сделка негативно повлияет на денежные потоки Мегафона на несколько лет вперед

прогнозирует аналитик ИК "Открытие Капитал" Александр Венгранович. ВТБ Капитал также ожидает снижение дивидендов из-за роста долговой нагрузки Мегафона в случае покупки.

«Если Мегафон будет платить за Mail.ru, будет снижаться вероятность выплаты дивидендов, — сказал по телефону Венгранович. — Так как многие инвесторы покупают Мегафон ради дивидендов, это негативно влияет на их взгляд на будущие дивидендные потоки».

Ранее Газета.Ru сообщила, что две компании, контролируемые структурами миллиардера Алишера Усманова, обсуждают возможность приобретения Мегафоном активов Mail.ru.

- Олеся Ветер, спасибо за новость

акционеры Мегафона уже не знают что и поделать, чтобы остановить падение капитализации

Мегафон обсуждает покупку интернет-компании Mail.ru

16 ноя (Рейтер) — Второй по доле рынка телекоммуникационный

оператор Мегафон обсуждает покупку

интернет-компании Mail.ru, сообщило информационное

агентство Rambler со ссылкой на источники.

У компаний один и тот же крупнейший акционер — холдинг USM

миллиардера Алишера Усманова.

«Решения о структуре возможной сделки — покупка или обмен

акциями — пока нет», — цитирует агентство источника в

инвестиционное сфере.

Другой источник также сообщил об интересе Мегафона и

отсутствии решения, добавив, что против сделки выступает второй

крупный акционер Мегафона шведская Telia, без

согласия которой провести ее будет невозможно.

Если сделка состоится, то Мегафон, скорее всего, будет

выкупать доли Mail.Ru у других ее акционеров Naspers, Tencent и

миноритарных акционеров интернет-компании с премией к рынку,

пишет Rambler со ссылкой на третий источник на инвестрынке.

Представители Мегафона, Mail.ru, Telia отказались от

комментариев. Представитель USM и председатель совета директоров

Мегафона Иван Стрешинский не ответили запрос Рейтер. Член совета

директоров USM и бывший глава Мегафона Иван Таврин опроверг

информацию о сделке агентству Интерфакс.

«Мобильные (операторы) постепенно превращаются в средство

доставки контента или услуг. Логической эволюцией

телекоммуникационного рынка станет слияние услуг мобильной связи

и социальных сетей, включая мессенджеры, услуги по доставке,

такси и так далее на одном географическом рынке», — сказал

сотрудник отдела продаж российской инвестиционной компании.

Он предположил, что вне зависимости от структуры сделки под

давлением окажутся дивидендные выплаты акционерам Мегафона,

которые сейчас поддерживают инвестиционную привлекательность

компании.

В начале ноября глава Мегафона Сергей Солдатенков говорил,

что в начале 2017 года Мегафон представит обновленную стратегию

.

Mail.ru принадлежат крупнейшие русскоязычные социальные сети

— ВКонтакте, Одноклассники и Мой Мир, два инстант-мессенджера -

Агент Mail.Ru и ICQ, почтовый сервис, а также портфолио

онлайн-игр.- Станислав Клещев:

Что касается Мегафона, то, конечно, акции остаются под давлением. Однако уровень цены выкупа у несогласных акционеров по сделке о выделении башенной инфраструктуры (557 руб. за акцию), должен выступать в качестве среднесрочной поддержки

Амиран, Хоть у меня и нет в закромах Мегафона..

Амиран, Хоть у меня и нет в закромах Мегафона..

но продавцам Меги надо считать научиться, если я не ошибаюсь тут выкуп акций по 557р. + дивы 24р., итого 581р. цена получается минимальная, что продают ниже не понятно ...

==================

а исключение из индекса было заложено в цену еще месяц назад…

Аналитики ФК «Уралсиб»

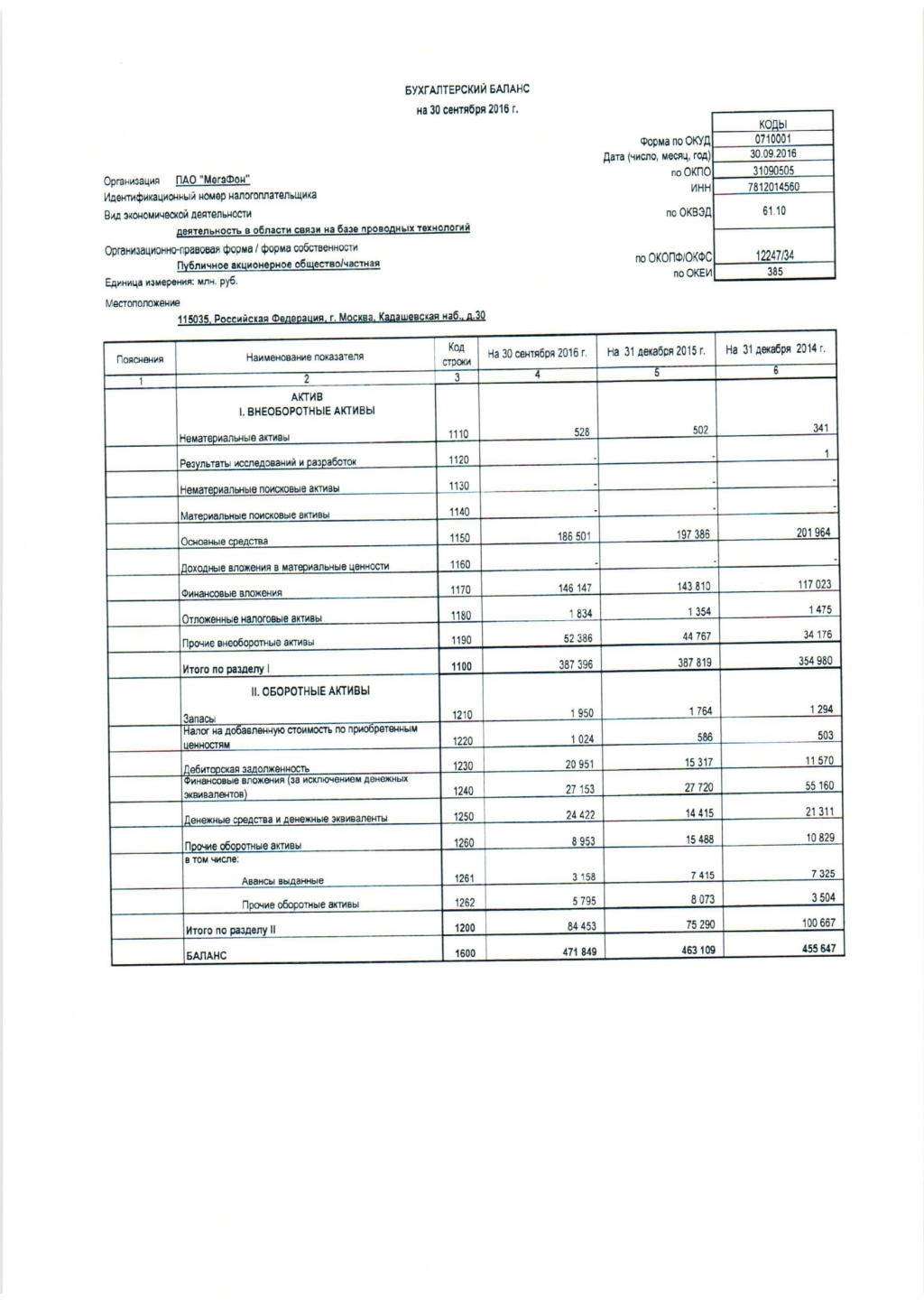

Аналитики ФК «Уралсиб»Вчера МегаФон опубликовал финансовые результаты за 3 кв. 2016 г. по МСФО, которые оказались незначительно лучше ожиданий в части OIBDA. В то же время компания немного понизила свой прогноз по OIBDA на 2016 г. В 3 кв. выручка МегаФона, совпав с прогнозом, сократилась на 0,2%(здесь и далее – год к году) до 81,1 млрд руб. OIBDA снизилась на 11% до 32,3 млрд руб. (500 млн долл.), оказавшись на 2% выше нашего прогноза и на 1% выше консенсуса, при рентабельности по OIBDA на уровне 39,8%, что предполагает снижение на 4,7 п.п. Чистая прибыль уменьшилась в два раза до 6,3 млрд руб. (98 млн долл.), что существенно ниже ожиданий.

Руководство компании подтвердило прогноз выручки на 2016 г., который предусматривает рост в диапазоне 0–3%. В то же время OIBDA ожидается на уровне как минимум 118 млрд руб. против ожидавшихся ранее 120–126 млрд руб., а прогноз по капзатратам был понижен до максимум 68 млрд руб. с 70 млрд руб. Выручка МегаФона от услуг мобильной связи в России упала на 3,9% до 68 млрд руб. (1,1 млрд долл.) при росте абонентской базы на 2% до 75,4 млн абонентов. Выручка от услуг мобильной передачи данных возросла лишь на 0,5% до 22 млрд руб. (336 млн долл.), а выручка от продажи мобильных устройств увеличилась на 38% до 6,8 млрд руб. (106 млн долл.). При этом выручка МегаФона от услуг фиксированной связи выросла на 12% до 6,4 млрд руб. (98 млн долл.)

Финансовые результаты МегаФона за 3 кв. 2016 г. отражают усиление конкуренции на российском рынке мобильной связи и рост доли низкорентабельных сегментов в выручке. В то же время слабая динамика акций МегаФона в последнее время обусловлена опасениями относительно возможного их исключения из индекса MSCI Russia, а не фундаментальными показателями, и нынешние котировки не отражают возможности компании по генерации хороших денежных потоков. Мы подтверждаем рекомендацию ПОКУПАТЬ ГДР Мегафона.

- Аналитики «Промсвязьбанка».

Результаты «МегаФона» по выручке оказались на уровне ожиданий рынка, а по OIBDA превзошли их. Выручка компании продолжает стагнировать на фоне отрицательных темпов роста доходов от мобильной связи (-3,9%), а также отсутствия роста в сегменте передачи данных (+0,55). В то же время хороший рост демонстрировала выручка от услуг фиксированной связи (+12,1%) и продаж оборудования (+38%). Однако, данные сегменты менее маржинальные, особенно продажи оборудования, что негативно отразилось на марже «МегаФона». мнение аналитиков АТОН. «Мегафон» снизил свой прогноз по OIBDA на 2016 до 118 млрд руб. (со 120 млрд руб. ранее), а также прогноз по капзатратам до 68 млрд руб. (с 70 млрд руб.). Мы считаем, что как только дивидендная политика станет более понятной, акции компании могут обеспечить хороший инструмент вложений в сектор. Напоминаем, что на следующей неделе должны появиться результаты пересмотра индекса MSCI, и «Мегафон» может быть исключен из индекса.

новость вчерашняя:

Результаты «Мегафона» за 3К16 совпали с консенсус-прогнозом по статьям выручки и OIBDA, но оказались ниже по статье чистой прибыли. Выручка упала на 0,2% г/г до 81 млрд руб., показатель OIBDA снизился на 10% г/г до 32 млрд руб., а чистая прибыль сократилась на 52% г/г до 6 млн руб., оказавшись на 22% ниже консенсус-прогноза Interfax. Во время телеконференции руководство отметило, что в настоящий момент пересматривает стратегию в связи с усилившейся конкуренцией, и ищет новые источники роста на рынке. Обновленная стратегия и новая, более ясная и прозрачная, дивидендная политика будут объявлены в 2017 году. Руководство продолжает беспокоить усиление конкуренции в сегменте мобильной связи, который в конечном итоге может привести к ценовым войнам между операторами.

- Вот в общем демонстрация того, как конкуренция приводит к падению рентабельности операторов:

Мегафон не телеконференции назвал причины ухудшения фин. показателей. Это снижение цен на пакетные тарифы и введение на таких тарифах услуги бесплатного роуминга по России в марте 2016 г. Компания пошла на это в ответ на действия конкурентов. (Ведомости) - Компания решила не продавать свои сотовые вышки в 2017 г. ввиду отсутствия активного рынка — прокомментировала журналистам операционный директор А. Серебряникова.

Что касается продажи, то пока мы не видим активного рынка, поэтому в 2017 году мы перспективы продажи не видим, а дальше — посмотрим

К тому же, компания еще не закончила передачу башен в Первую Башенную Компанию. После завершения этого процесса Мегафон хочет ускорить сдачу в аренду своих вышек, и видит в этом потенциал ростаМы их уже сейчас сдаем, мы планируем интенсифицировать этот процесс после завершения передачи (башен в ПБК -ред.)

Мы верим в sharing (совместное использование — ред.) инфраструктуры и считаем, что это, пожалуй, единственный способ для рынка продолжать развиваться теми же темпами, которыми мы развиваемся сейчас

Прайм - Финансовый директор компании Г. Вермишян в ходе телеконференции сказал, что компания весной может представить новую дивидендную политику.

Мы будем готовы достаточно скоро — наверно, после анонса результатов по полному году (традиционно это происходит в марте — ред.) — рассказать достаточно комплексно и ярко основные вехи нашей новой стратегии. И там же мы расскажем новую версию дивидендной политики со всеми деталями и подробностями

Также, по его словам, текущая див. политика предполагает «очень высокую» доходность на акцию.

Прайм - Тимур Нигматуллин, финансовый аналитик (macro, IT & cons) группы компаний «ФИНАМ».

Сегодня «МегаФон» представил финансовые и операционные результаты за 3 квартал 2016 года. Сами по себе результаты в совокупности производят скорее нейтральное впечатление, как с точки зрения динамики среднерыночных показателей, так и с точки зрения текущей рыночной капитализации компании. За прошедший период совокупная выручка компании (российский сегмент генерирует почти 98,5% показателя) снизилась на 0,2% г/г до 81,1 млрд руб. При этом, мобильная выручка компании сократилась на 3,9% г/г до 67,9 млрд руб. Снижение выручки я связываю с ухудшением рыночной и макроэкономической конъюнктуры, а также усилением конкуренции. Судя по всему, для наращивания числа действующих абонентов, несмотря на инфраструктурное преимущество с точки зрения покрытия и ширины частотного диапазона, компания активно предлагает скидки абонентам в т.ч. в рамках пакетов конвергентных услуг (например, из-за небольшой доли на ШПД рынке — совместно с ЭР-Телекомом). На этом фоне мобильная абонентская база оператора выросла на 2,1% г/г, при одновременном увеличении доли пользователей высокомаржинальных услуг передачи мобильных данных на 2,2 п.п. до 40,8%. На конференц-коле менеджмент говорил о том, что доля оператора на ключевом московском рынке по абонентской базе последние кварталы стабильна и даже имеет слабую тенденцию к росту несмотря на сильную конкуренцию. Впрочем, остается открытым вопрос, сможет ли компания впоследствии монетизировать набранную абонбазу. Как бы то ни было, стимулирование подключений на слабом рынке сказалось не только на динамике выручки, но и на рентабельности на уровне OIBDA: соответствующая маржа упала на 4,7 п.п. до 39,8%. В частности, маркетинговые расходы, включающие в себя комиссии дилерам контрактов и рекламные расходы, выросли на 6,3% г/г, что обычно нехарактерно для периода экономического спада. Конечно, среди прочего, снижение было продиктовано и опережающим ростом низкомаржинального розничного бизнеса.

Менеджмент объявил о пересмотре некоторых прогнозов по итогам 2016 года. Так, если от выручки по-прежнему ожидается несущественный рост, то прогноз по объему OIBDA понижен с диапазона 120-126 млрд руб. до 118 млрд руб. Впрочем, с точки зрения влияния на величину свободного денежного потока, этот факт несколько нивелируется ожиданиями снижения CAPEX с 70 млрд руб. до 68 млрд руб.

Влияние отчетности на динамику акций оператора в краткосрочной перспективе носит вторичный характер т.к. рынок продолжает отыгрывать риски исключения расписок оператора из индекса MSCI Russia в виду снижения капитализации. На конференц-коле менеджмент заявил, что для поддержки капитализации не планируется обратного выкупа акций по аналогии с некоторыми другими операторами. После отчетности акции компании на Московской бирже показывали нулевую динамику на растущем на 1,5% рынке.

Мегафон - факторы роста и падения акций

- до 22.08.2018 выкуп акций и GDR выше рынка по $9.75 за штуку (18.07.2018)

- Очень жесткая конкуренция в секторе приводит к давлению на тарифы сотовой связи (16.03.2017)

- Прибыль Мегафона снижается 4-й год, и упала вдвое по сравнению с величиной 2013-го года (16.03.2017)

- Затраты на привлечение и удержание абонентов растут, тарифы снижаются (16.03.2017)

- фаза роста компании закончена (16.03.2017)

- Отсутствуют видимые позитивные драйверы (16.03.2017)

- Компания почему-то выплатила 40 млрд руб дивидендов за 2016 год, нарастив долг за 16 год на 40 млрд руб - до 221 млрд (из-за покупки мейл.ру) (25.05.2017)

- Мажоритарные акционеры "выдаивают" компанию. Например, идут выплаты дивидендов за счет увеличения долга. Или не совсем понятная покупка мейл.ру у связанных сторон с соответствующим наращиванием долга (29.08.2017)

- "Закон Яровой" несет в себе риск существенного увеличения капзатрат в будущем (29.08.2017)

- 26.10.17 гендиректор компании сказал, что Мегафон может отказаться от дивидендов из-за потребности наращивать CAPEX на развертывание сети 5G и из-за закона Яровой. Таким образом единственный фактор привлекательности Мегафона испарился. (26.10.2017)

- Шведская Telia избавилась от акций Мегафона (26.10.2017)

- "статус публичной компании не является стратегическим приоритетом для Мегафона" 17.07.2018 Уход компании с LSE (18.07.2018)

- После завершения выкупа акций в августе 2018 акции Мегафона будут переведены из 1-го котировального списка в третий. (18.07.2018)

- Основные акционеры Мегафона - Усманов, Ростех находятся под американскими санкциями (18.07.2018)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Мегафон - описание компании

мегафонПАО «МегаФон» (ИНН 7812014560) основано в 1993 году как ЗАО «Северо-Западный GSM», в 2002 году переименовано в ОАО «МегаФон». Компания является вторым по величине сотовым оператором РФ, обслуживающим более 69 млн абонентов. Дочерние компании МегаФона работают в Таджикистане, Абхазии и Южной Осетии.

Уставный капитал Мегафона составляет 62 млн руб. и разделён на 620 млн акций номиналом 0.1 руб.

IPO Мегафона состоялось в ноябре 2012 года на LSE и Московской бирже.

Цена предложения была $20/GDR, были размещены акции на $1,8 млрд, капитализация на IPO составила $11,2 млрд.

Годовой отчет Мегафона 2015

Чтобы купить акции, выберите надежного брокера: