| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 438,7 млрд |

| Выручка | 2 775,5 млрд |

| EBITDA | 161,4 млрд |

| Прибыль | 47,8 млрд |

| Дивиденд ао | 412,13 |

| P/E | 9,2 |

| P/S | 0,2 |

| P/BV | 12,8 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 9,6% |

| Магнит Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Магнит акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

МАГНИТ \ MGNT

МАГНИТ \ MGNT

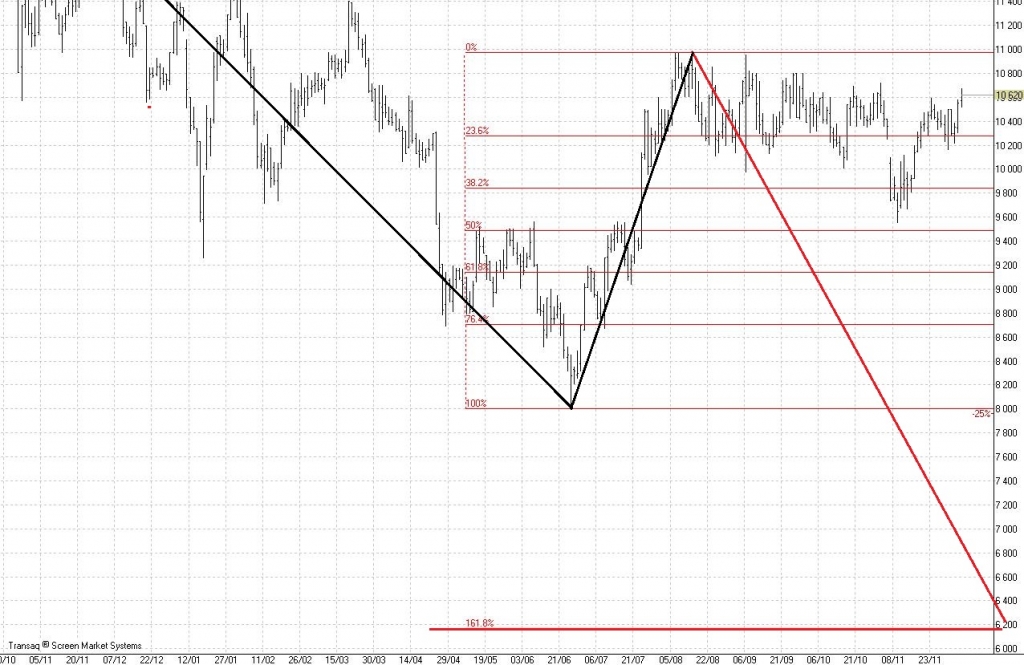

С момента прошлой записи по МАГНИТУ прошел год. Пациент продолжает тошнить своей фрактальной жизнью. Покупать его рано, 5800.

Магнит - СД рекомендовал дивиденды за 2016 г. в размере 67,41 руб/ао

Магнит - СД рекомендовал дивиденды за 2016 г. в размере 67,41 руб/аоСовет директоров Магнит рекомендовал дивиденды итогам 2016 года в размере 67,41 руб/ао

ГОСА — 8 июня

Отсечка для ГОСА — 15 мая

Отсечка под дивиденды — 23 июня(решение)

Магниту не удается вернуться к быстрым темпам роста в условиях слабого потребительского спроса

Магниту не удается вернуться к быстрым темпам роста в условиях слабого потребительского спроса

Результаты за 1 кв. 2017 г. по МСФО: рост выручки слабый, но рентабельность немного лучше ожиданий

Выручка увеличилась на 5%, EBITDA на 6% год к году. В пятницу Магнит опубликовал неаудированные результаты за 1 кв. 2017 г. по МСФО, которые разочаровали рынок в части роста выручки, хотя и оказались чуть лучше ожиданий по рентабельности. Выручка увеличилась на 5% (здесь и далее год к году) до 267 млрд руб. (4,5 млрд долл.), что на 2% ниже консенсус-прогноза и существенно меньше, чем у X5 Retail Group или Ленты, показавших рост на 26,4% и 17,2% соответственно. EBITDA выросла на 6% до 21,0 млрд руб. (357 млн долл.), на 1% лучше рыночных оценок. Рентабельность по EBITDA поднялась на 0,1 п.п., но снизилась на 1,8 п.п. квартал к кварталу до 7,9%, оказавшись на 0,3 п.п. выше ожиданий рынка.

Сопоставимые продажи сократились на 5% при значительном падении трафика. Сопоставимые продажи Магнита в 1 кв. 2017 г. упали на 4,8% при сокращении среднего чека на 0,1% и падении покупательского потока на 4,5%. Это особенно сильно контрастирует с показателями X5 Retail Group, продемонстрировавшей рост сопоставимых продаж на 7,3%. Как и в прошлом квартале, особенно сильное падение сопоставимых продаж было зафиксировано в сегменте гипермаркетов и в подразделении Магнит Семейный на 15,5% и 13,2% соответственно. Сеть магазинов Магнита увеличилась на 250 магазинов до 14 309, в том числе 10 709 магазинов шаговой доступности, 237 гипермаркетов, 189 магазинов Магнит Семейный и 3 174 косметических магазина. Общая торговая площадь выросла на 14% до 5 147 000 кв. м. Компания пока сохранила прогноз на 2017 г., предполагающий рост выручки на 9-13%, но не исключено, что он будет пересмотрен по итогам 1 п/г.

Мы сохраняем осторожный взгляд на акции компании. Отчетность Магнита за 1 кв. 2017 г. подтверждает, что компании не удается вернуться к быстрым темпам роста в условиях слабого потребительского спроса. Мы подтверждаем рекомендацию ДЕРЖАТЬ акции Магнита и рассматриваем акции X5 Retail Group как более привлекательный выбор в российском розничном секторе.

Уралсиб- Акции Магнита могут оставаться под давлением из-за слабых результатов компании

Магнит опубликовал неаудированные результаты по МСФО за 1К17

Рост выручки в 1К17 замедлился до 4% г/г (267 млрд руб.) против 9% в 4К16 и консенсус-прогноза Интерфакс в 7%. Показатель EBITDA вырос на 6,1% до 21 млрд руб. (на 1% выше консенсус-прогноза), рентабельность EBITDA составила 7,86% (против 7,75% в 1К16), консенсус-прогноз Интерфакс по рентабельности EBITDA был чуть выше — 7,4%. Сопоставимая выручка упала на 4,77% из-за снижения трафика на 4,64% и снижения среднего чека на 0,14%. Компания открыла 250 магазинов (нетто) против 345 годом ранее и увеличила площади продаж на 13,8% до 5,15 млн кв м. На телеконференции менеджмент сказал, что пересмотрит прогноз на 2017 после публикации результатов по МСФО за 1П17, а пока сохраняет его без изменений: рост выручки на 9-13% в 2017 и неизменная рентабельность EBITDA. Менеджмент надеется вернуть LfL-трафик на положительную траекторию после 2К17, но уверенности в этом нет. Компания планирует начать открывать аптеки в своих магазинах и изменить формат Магнит Семейный.

Результаты оказались слабыми. Рост выручки замедлился, трафик снизился, нет ясности по поводу того, когда этот тренд может развернуться. Единственный позитивный момент в этих результатах — рост рентабельности EBITDA. Мы не видим позитивных катализаторов для акций и считаем, что они могут оставаться под давлением.

АТОН - Снижение доходов Магнита связанно с падением трафика

Магнит в I квартале снизил чистую прибыль на 8,5%, до 7,5 млрд руб.

Чистая прибыль Магнита по МСФО в январе-марте снизилась на 8,5% по сравнению с I кварталом прошлого года, до 7,543 млрд рублей. EBITDA Магнита выросла на 6,1%, до 20,995 млрд рублей. Рентабельность этого показателя выросла до 7,86% с 7,75% годом ранее, говорится в сообщении ритейлера. Розничная выручка Магнита в I квартале замедлила рост до 3,98% с 9% в IV квартале. Общая выручка (с учетом оптовых продаж) увеличилась на 4,6%, до 266,983 млрд рублей. Валовая прибыль ритейлера выросла на 10,5%, до 71,887 млрд рублей, валовая маржа повысилась до 26,93% с 25,47% годом ранее.

Магнит продемонстрировал крайне слабую динамику выручки, но неплохие показатели рентабельности. Отметим, что выручка компании растет ниже годовых прогнозов менеджмента, который ожидает ее подъема на 9-13%. Снижение доходов Магнита связанно с падением трафика, которое частично было нивелировано увеличением среднего чека.

Промсвязьбанк  Магнит — ожидает выполнения плана по открытию более 2,7 тыс. новых магазинов в 2017 г. В соответствии с планом в 2017 г. компания хочет открыть 1,7 тыс. магазинов формата «у дома», более 15 гипермаркетов, более 25 магазинов формата «семейный», а также 1 тыс. магазинов дрогери. Планы по росту выручки (+9-13%) и рентабельности пока не меняются. Но прогнозы могут быть скорректированы по итогам 2 квартала. (Финанз)

Магнит — ожидает выполнения плана по открытию более 2,7 тыс. новых магазинов в 2017 г. В соответствии с планом в 2017 г. компания хочет открыть 1,7 тыс. магазинов формата «у дома», более 15 гипермаркетов, более 25 магазинов формата «семейный», а также 1 тыс. магазинов дрогери. Планы по росту выручки (+9-13%) и рентабельности пока не меняются. Но прогнозы могут быть скорректированы по итогам 2 квартала. (Финанз)

Магнит — в июне планирует открыть первые 4 тестовые аптеки на базе своих «магазинов у дома». Заместитель гендиректора по продажам и HR И. Саттаров:С нашей стороны я не вижу оснований не заниматься какими-либо новыми проектами, потому что, во-первых, мы имеем ресурс на это. Во-вторых, мы достаточно неплохо понимаем рынок косметики и видим неплохие перспективы на рынке фармы тоже

( Прайм)

- Магнит - выручка по МСФО за 1 квартал 2017 года +4,6%, чистая прибыль -8,5%

Выручка Магнита по МСФО за 1 квартал 2017 года +4,6%, до 266,98 млрд руб.

Валовая прибыль +10,5%, до 71,89 млрд руб.

Валовая маржа за 1 квартал 2017 года составила 26,93%.

EBITDA составила 21 млрд руб. (19,79 млрд руб. в 1 квартале 2016 года). Маржа EBITDA составила 7,86%.

Чистая прибыль -8,5% и составила 7,54 млрд руб. Маржа чистой прибыли составила 2,83%.

- НЛМК и Магнит - могут быть включены в MSCI Russia и MSCI Russia 10/40 соответственно.

MSCI может включить в индекс MSCI Russia акции НЛМК с весом 1,37% по итогам майской ребалансировки. Об этом сообщает ВТБ Капитал. В этом случае, приток в акции НЛМК со стороны пассивных инвесторов может составить около $200 млн.

Также, ГДР Магнита могут быть возвращены в индекс MSCI Russia 10/40, потеснив ГДР НОВАТЭКа.

Финмаркет

Финмаркет - Ренессанс рекомендует продавать Магнит… «Конкуренция в ритейле растет. Инвестиции в развитие будут давить на рентабельность Магнита в будущем… Бумага торгуется с премией 21% на 2017 год...»

Продуктовый ретейлер «Магнит», как стало известно «ФВ», рассматривает возможность развития собственной аптечной сети. Сегодня эта информация обсуждалась в кулуарах аптечного саммита, проходящего в Москве.

Возможно, речь идет о пяти тысячах аптек, которые могут базироваться в магазинах «Магнит». Однако пока компания не ответила на запрос «ФВ».

Как рассказал на аптечном саммите генеральный директор ЦВ «Протек» Дмитрий Погребинский, на юге у дистрибьютора теперь есть новый автоматизированный склад, есть возможность увеличить оборот, привлечь новых клиентов, но «Магнит» за услугами к «Протеку» пока не обращался.

Судя по появляющимся новостям, продуктовый ретейл интересует именно открытие собственной аптечной сети. Такой поворот событий может означать, что продажа лекарств в продуктовых магазинах, скорее всего, разрешена не будет.- Магниту потребуется время, чтобы убедить рынок в своей способности ускорить темпы роста выручки и сохранить при этом хорошую рентабельность

Руководство подтвердило прогнозы на нынешний год

Менеджмент ждет роста выручки на 9-13%. В пятницу Магнит опубликовал аудированные результаты за 4 кв. 2016 г. по МСФО, которые в целом соответствовали предварительным данным, опубликованным в феврале. Выручка возросла на 9,4% (здесь и далее год к году) до 285 млрд руб. (4,5 млрд долл.), а EBITDA сократилась на 4,6% до 27,5 млрд руб. (437 млн долл.). В ходе телефонной конференции менеджмент подтвердил прогноз на нынешний год, предусматривающий рост выручки на 9-13% и рентабельность по EBITDA в диапазоне 9,5-10,5%.

В приоритете – активное расширение сети. В качестве задачи, стоящей перед обновленной командой топ-менеджмента, было названо ускорение роста сети, при этом эффективность также должна остаться в фокусе компании. Запущенная в прошлом году программа реновации магазинов формата У дома показывает хорошие результаты, обновленные магазины демонстрируют прирост продаж на 11-14%. При этом менеджмент ожидает, что основной эффект от этой программы и ряда других мер станет заметен во второй половине 2017 г.

Подтверждаем рекомендацию ДЕРЖАТЬ. В прошлом году Магнит не смог показать быстрого роста выручки и уступил лидерство на рынке X5 Retail Group, которая росла за счет активного открытия новых магазинов и успешной программы реновации своего основного формата Пятерочка. Рентабельность Магнита также оказалась под существенным давлением. На наш взгляд, Магниту потребуется время, чтобы убедить рынок в своей способности ускорить темпы роста выручки и сохранить при этом хорошую рентабельность. Мы подтверждаем рекомендацию ДЕРЖАТЬ акции Магнита.

Уралсиб - Магнит - оборот розничной торговли в 2017 году в номинальном выражении может показать рост на 8%, при этом топ-7 сетей увеличат выручку на 15%

Магнит подтвердил прогнозы по EBITDA margin, росту выручки на 2017 г. на 9-13%

Магнит придерживается прежних прогнозов по росту выручки на 2017 год (9-13%) и сохраняет ожидания по рентабельности EBITDA в диапазоне 9,5-10,5%. «Никаких планов менять этот guidance (роста выручки на 9-13% — ИФ) у нас сейчас нет», — сказал финансовый директор Магнита Хачатур Помбухчан на телефонной конференции в пятницу. У компании также нет никаких оснований пересматривать прогноз по рентабельности EBITDA на 2017 год (9,5-10,5%), сообщил он.

По нашим оценкам, оборот розничной торговли в 2017 году в номинальном выражении может показать рост на 8%, при этом топ-7 сетей увеличат выручку на 15%. Таким образом, прогноз Магнита по динамике доходов выше, чем в среднем по торговле, но ниже, чем может быть совокупная динамика конкурентов. Это свидетельствует о том, что компания продолжит сокращать свою долю в топ-7. В 2016 году она оценивалась в 25%.

Промсвязьбанк

Магнит - факторы роста и падения акций

- Казначейский пакет акций Магнита составляет 33,4%, соответственно Магнит может платить дивиденды так, как будто эти акции погашены - треть дивидендов будут возвращаться обратно в компанию. (16.05.2024)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

magnitIR@magnit.ru