| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 513,6 млрд |

| Выручка | 2 775,5 млрд |

| EBITDA | 161,4 млрд |

| Прибыль | 47,8 млрд |

| Дивиденд ао | 412,13 |

| P/E | 10,8 |

| P/S | 0,2 |

| P/BV | 15,0 |

| EV/EBITDA | 4,6 |

| Див.доход ао | 8,2% |

| Магнит Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Магнит акции

5039.5₽ +2.66%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Я так понимаю завтра ждем отчет за 1 квартал. И наверное увеличение показателей на фоне народной паники за этот период уже заложено в цене. И вот интересно на сколько он должен быть позитивный, чтоб мы опять не стали падать, а наконец таки пошли на 3500-4000

Bulat Khay, на отчётке по факту наверняка сильно фиксанут. Но потом могут опять вверх вести, дивы ещё впереди…

Alex666, кто сказал… насчет фикса, покажите энту па… лу...)

все так думают…

vvs1941, ну как бы это почти всегда так. «Покупай на слухах, продавай на фактах». Но бывают исключения, конечно.

Я так понимаю завтра ждем отчет за 1 квартал. И наверное увеличение показателей на фоне народной паники за этот период уже заложено в цене. И вот интересно на сколько он должен быть позитивный, чтоб мы опять не стали падать, а наконец таки пошли на 3500-4000

Bulat Khay, на отчётке по факту наверняка сильно фиксанут. Но потом могут опять вверх вести, дивы ещё впереди…

Alex666, кто сказал… насчет фикса, покажите энту па… лу...)

все так думают… Российский ритейл: прилив спроса может быть стабильным?

Российский ритейл: прилив спроса может быть стабильным?

Райффайзен прислал статистику.

👉март оборот розницы +5,6% г/г

👉март оборот непродовольственной розницы +6,4% г/г

👉рекорды с декабря 2014

В принципе логично, что ритейл в моменте поднялся. Почему? Рост непродовольственного оборота — свидетельство что люди тратили сбережения из-за падения рубля к доллару.

Кроме того, думаю, что люди стали меньше тратить на всё остальное, стали чаще ходить в продуктовые магазины, которые остаются открытыми. Даже тот факт, что рестораны закрылись приводит к тому, что часть людей стали больше есть дома, покупать продуктов чаще и больше.

То, что я сейчас написал, ни для кого не секрет, и уже давно отыграно рынком.

Вопрос в том, как этот скачок спроса изменится, когда деньги у людей начнут заканчиваться из-за экономических трудностей, к которым привел карантин. Таким образом, я пока думаю, что среднесрочные негативные факторы уравновесят краткосрочный прилив в ритейле.

Авто-репост. Читать в блоге >>>Я так понимаю завтра ждем отчет за 1 квартал. И наверное увеличение показателей на фоне народной паники за этот период уже заложено в цене. И вот интересно на сколько он должен быть позитивный, чтоб мы опять не стали падать, а наконец таки пошли на 3500-4000

Bulat Khay, на отчётке по факту наверняка сильно фиксанут. Но потом могут опять вверх вести, дивы ещё впереди…Я так понимаю завтра ждем отчет за 1 квартал. И наверное увеличение показателей на фоне народной паники за этот период уже заложено в цене. И вот интересно на сколько он должен быть позитивный, чтоб мы опять не стали падать, а наконец таки пошли на 3500-4000

Bulat Khay, для поднятия цены должно быть хорошие новости по нефти… Магнит в индексе. Новости будут после 1 мая…насколько новости будут позитивные — непонятно- Я так понимаю завтра ждем отчет за 1 квартал. И наверное увеличение показателей на фоне народной паники за этот период уже заложено в цене. И вот интересно на сколько он должен быть позитивный, чтоб мы опять не стали падать, а наконец таки пошли на 3500-4000

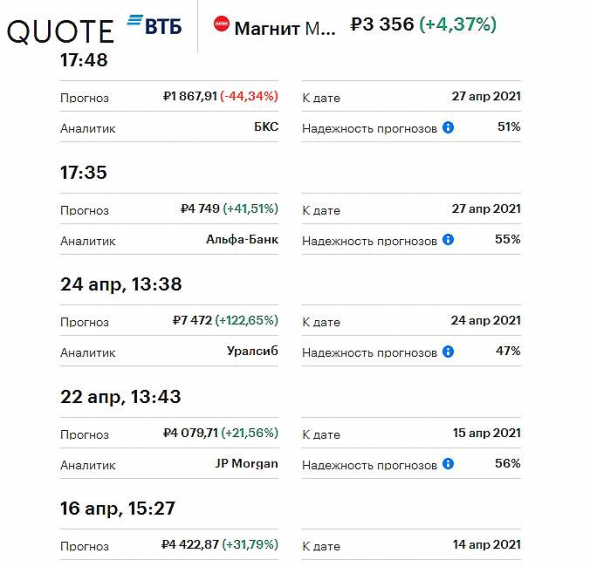

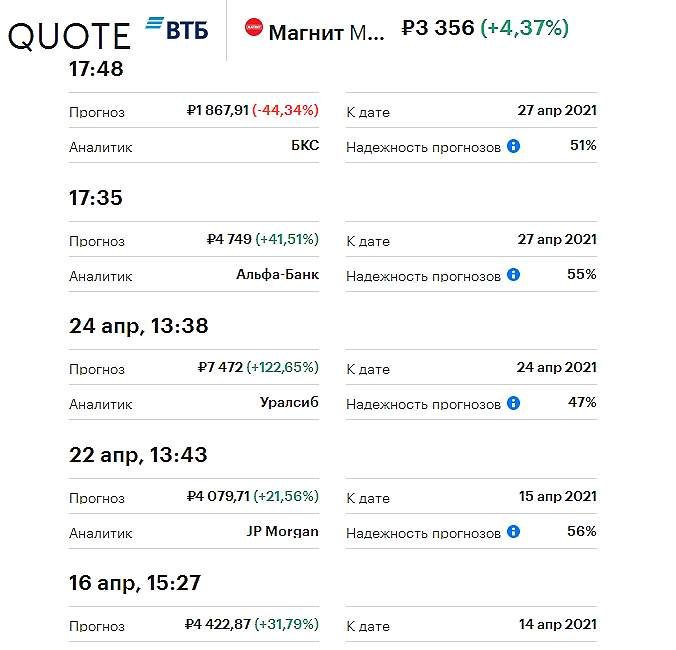

- Еще небольшой офтопик по поводу финансовых аналитиков (правда тут речь о Газпроме, но сам факт)

ИНТЕРФАКС — Сбор прогнозов аналитиков по отчету «Газпрома» (MOEX: GAZP) за четвёртый квартал 2019 года обозначил парадоксальное явление. Даже при наличии четких подсказок от компании значительная часть пула предпочла опубликовать прогнозы — прежде всего по чистой прибыли (да и свободному денежному потоку) — значительно отличающиеся от сигналов компании.

Компания фактически раскрыла прибыль в релизе от 15 апреля: 1202,613 млрд рублей для всего 2019 года и, соответственно, 154,327 млрд рублей для четевртого квартала. Однако прогнозы не всех банков следуют информации компании: кто-то выпустил свой официальный прогноз значительно раньше, кого-то не устроили формулировки релиза; кому-то данные финансовой модели не позволили согласиться с эмитентом.

|4Q2019 |млрд |рублей | |

| |Выручка |EBITDA |Чистая прибыль|

|Renaissance Capital |1966 |477 |337 |

|BofA ML |1776 |397 |233 |

|Morgan Stanley |2001 |423 |196 |

|VTB Capital |1991 |340 |175 |

|Wood & Co |1950 |340 |155 |

|Sova Capital |1996 |345 |154 |

|Атон |1944 |343 |154 |

|Raiffeisen |1927 |343 |154 |

|Газпромбанк |1957 |343 |154 |

|Sberbank CIB |1907 |292 |156 |

|Уралсиб |1950 |360 |150 |

|БКС |1899 |362 |159 |

|Консенсус |1939 |364 |181 |

|Газпром (оценка 15.04)| | |154,327 |

|4Q2018 |2322,586|716,933|439,020 |

—

Официальные прогнозы дают полную картину неразберихи в ожиданиях инвесторов

Официальные прогнозы дают полную картину неразберихи в ожиданиях инвесторов

- 2 квартал тоже неплохая отчётка должна быть. Апрель и половину мая уже точно опять почти всё закрыто, кроме продуктов, аптек и хозтоварных. А потом ещё плавное ослабление режима, а там уже и 4 квартал, который по статистике лучший у продуктового ритэйла. Глядишь и за год отчёт весьма хороший получится, значит и дивы уже в декабре могут подрасти.

То, что Магнит стоил 12900, да ещё и при долларе ниже 30 говорит лишь о том, что фонды очень любят растущие истории(рост бизнеса), а Магнит был одной ил любимейших акций нерезов… То, что он стоил на мой взгляд неадекватно дорого, никак не отменяет того, что сейчас он стоит дешевле (на мой взгляд)справедливой цены… со всеми учтёнными рисками… Помню, как в 2008 году Баффет купил доли в банках., в том числе в Веллс Фарго(10 процентов)… Он, конечно, обставился, оставив себе возможность получить деньги обратно плюс сколько-то там годовых… после покупки Баффетом цена упала процентов на 30 за месяц… и на форумах море спекулянтиков улюлюкало, типа дедушка старый, выжил из ума… Через 2 года цены выросли вчетверо… Это я к тому, что цена всегда возвращается к фундаментально обоснованному уровню… а потом становится намного дороже него, а-=ля цен доткомов в 2000-м… Сейчас в Магните всё недорого…

Арсений Нестеров, арсений я вам завидую… вы верите чему либо…

vvs1941, верю-не верю--это ромашка… Я опираюсь на знание и опыт, иногда негативный.- ИК «Велес Капитал»: «Магнит» в среду, 29 апреля, представит операционные и неаудированные финансовые результаты за 1-й кв. текущего года.

С технической точки зрения бумаги «Магнита» в апреле так и не смогли развить восходящее движение, но в то же время удержались выше психологически важной отметки 3000 руб. ADX дневного графика указывает на преобладание слабого восходящего тренда, который, однако, не подтверждается недельным графиком. Ключевым сопротивлением для акций остается отметка 3450 руб., а далее – уровень 3555 руб., при закреплении выше которых покупки могут усилиться. Многое будет зависеть от квартальной отчетности и прогнозов эмитента на этот год – не исключено, что именно этот фактор выведет Магнит из среднесрочного “боковика”.

То, что Магнит стоил 12900, да ещё и при долларе ниже 30 говорит лишь о том, что фонды очень любят растущие истории(рост бизнеса), а Магнит был одной ил любимейших акций нерезов… То, что он стоил на мой взгляд неадекватно дорого, никак не отменяет того, что сейчас он стоит дешевле (на мой взгляд)справедливой цены… со всеми учтёнными рисками… Помню, как в 2008 году Баффет купил доли в банках., в том числе в Веллс Фарго(10 процентов)… Он, конечно, обставился, оставив себе возможность получить деньги обратно плюс сколько-то там годовых… после покупки Баффетом цена упала процентов на 30 за месяц… и на форумах море спекулянтиков улюлюкало, типа дедушка старый, выжил из ума… Через 2 года цены выросли вчетверо… Это я к тому, что цена всегда возвращается к фундаментально обоснованному уровню… а потом становится намного дороже него, а-=ля цен доткомов в 2000-м… Сейчас в Магните всё недорого…

Арсений Нестеров, арсений я вам завидую… вы верите чему либо…- То, что Магнит стоил 12900, да ещё и при долларе ниже 30 говорит лишь о том, что фонды очень любят растущие истории(рост бизнеса), а Магнит был одной ил любимейших акций нерезов… То, что он стоил на мой взгляд неадекватно дорого, никак не отменяет того, что сейчас он стоит дешевле (на мой взгляд)справедливой цены… со всеми учтёнными рисками… Помню, как в 2008 году Баффет купил доли в банках., в том числе в Веллс Фарго(10 процентов)… Он, конечно, обставился, оставив себе возможность получить деньги обратно плюс сколько-то там годовых… после покупки Баффетом цена упала процентов на 30 за месяц… и на форумах море спекулянтиков улюлюкало, типа дедушка старый, выжил из ума… Через 2 года цены выросли вчетверо… Это я к тому, что цена всегда возвращается к фундаментально обоснованному уровню… а потом становится намного дороже него, а-=ля цен доткомов в 2000-м… Сейчас в Магните всё недорого…

Barb, вы невнимательно читаете или туго соображаете… Эти люди не спекулянты в стандартном смысле… Они купили бизнес и провели оценку серьёзнейшую.так как инвестируют реальные деньги… И риски учитываются, ну кроме коронавируса(который пока что играет на руку сетям)…

Арсений Нестеров,

Сколько там Магнит стоил, 12900 за акцию, это что все физики цену разогнали?

Или юрики тоже вляпались?

Barb, цену акции разгоняли профи для продажи крупного пакета акций в одни американские руки.

Barb, вы невнимательно читаете или туго соображаете… Эти люди не спекулянты в стандартном смысле… Они купили бизнес и провели оценку серьёзнейшую.так как инвестируют реальные деньги… И риски учитываются, ну кроме коронавируса(который пока что играет на руку сетям)…

Арсений Нестеров,

Сколько там Магнит стоил, 12900 за акцию, это что все физики цену разогнали?

Или юрики тоже вляпались?

Russia-n-Roul, хоть я сейчас без позиции в Магните, но хочу вставить свои 5 копеек… Что-то мне подсказывает, что структуры, купившие Магнит(ВТБ И Ко) делали свой анализ компании и её перспективы… И им цена показалась привлекательной с учётом реалий… Поэтому аналитики, не рискующие ничем могут выдавать любую оценку компании, это мало что значит…

Арсений Нестеров,

КОГДА они покупали? Еще скажите что и КОВИД они заранее спланировали… Не делайте из финансовых спекулянтов всезнающих богов.

Barb, вы невнимательно читаете или туго соображаете… Эти люди не спекулянты в стандартном смысле… Они купили бизнес и провели оценку серьёзнейшую.так как инвестируют реальные деньги… И риски учитываются, ну кроме коронавируса(который пока что играет на руку сетям)…

Russia-n-Roul, хоть я сейчас без позиции в Магните, но хочу вставить свои 5 копеек… Что-то мне подсказывает, что структуры, купившие Магнит(ВТБ И Ко) делали свой анализ компании и её перспективы… И им цена показалась привлекательной с учётом реалий… Поэтому аналитики, не рискующие ничем могут выдавать любую оценку компании, это мало что значит…

Арсений Нестеров,

КОГДА они покупали? Еще скажите что и КОВИД они заранее спланировали… Не делайте из финансовых спекулянтов всезнающих богов.

Магнит - факторы роста и падения акций

- Казначейский пакет акций Магнита составляет 33,4%, соответственно Магнит может платить дивиденды так, как будто эти акции погашены - треть дивидендов будут возвращаться обратно в компанию. (16.05.2024)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

[email protected]

Чтобы купить акции, выберите надежного брокера: