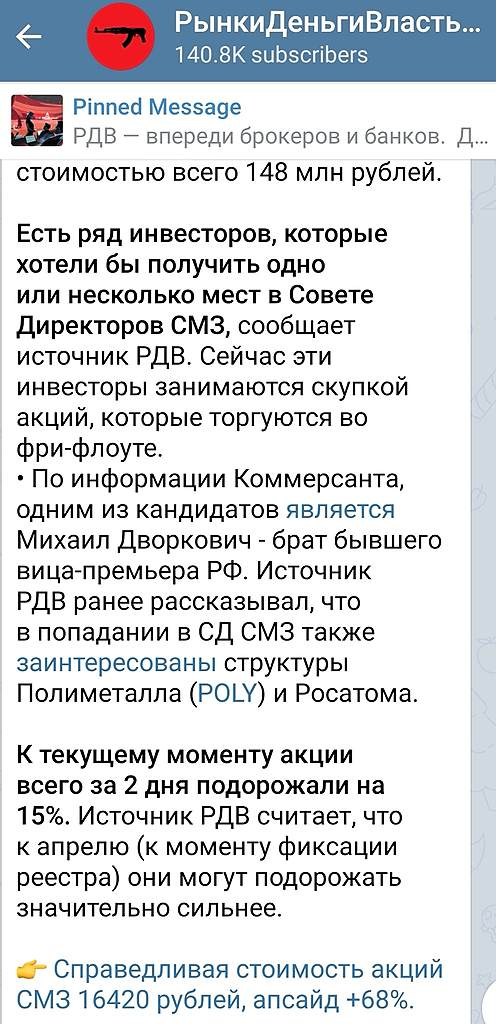

СМЗ - описание компании

ОАО «Соликамский магниевый завод» производит магний и его сплавы, сплавы магниевые, лигатуры магниевые, титан, литий, соединения циркония, соединения ниобия, соединения тантала, лом и отходы магния и др. Завод начал работу в 1936 году.

На ОАО «Соликамский магниевый завод» производится 100 процентов соединений редкоземельных элементов, ниобия и тантала, более шестидесяти процентов товарного магния России.

В настоящее время уставный капитал компании составляет 99568 руб. Он разделен на 398278 обыкновенных акций номиналом 0.25 руб.

22.12.15 ОАО «Соликамский магниевый завод» раскрыл новых совладельцев общества. Собственником пакета в 24,99 %, ранее принадлежавшего офшору Canemare Enterpraises Limited, оказался Игорь Пестриков. Пакет в 7,04 %, которым в течение этого года владели несколько компаний, в том числе Татьяна Слюсаренко, теперь принадлежит Сергею Кирпичеву.

АО «Соликамский магниевый завод» поставляет на экспорт почти 100 % производимой редкоземельной продукции и соединений тантала и около 60 % выпускаемого ниобия, магния и сплавов. Выручка за девять месяцев 2015 года — 4,6 млрд рублей, чистая прибыль — 383 млн рублей. По данным СМЗ на конец третьего квартала, Петр Кондрашев владел 24 % акций завода через Slontecco Investments Limited; Евгений Сырцев, который считается его партнером, — 17,7 % через Vojiesko Holdings Limited; кипрская Fullcircle Facilities Management (Cyprus) Ltd (бенефициары не раскрываются) обладала 15,7% акций.

18 декабря состоялось внеочередное заседание совета директоров СМЗ в заочной форме. По его итогам Александр Гутин покинул пост председателя. Во главе совета директоров оказался Павел Детков. Он руководил СМЗ в конце 1990-х и в 2003–2005 годах.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций