| Число акций ао | 80 млн |

| Число акций ап | 16 млн |

| Номинал ао | 40 руб |

| Номинал ап | 40 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 114,2 млрд |

| Выручка | 43,6 млрд |

| EBITDA | 23,8 млрд |

| Прибыль | 18,6 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 6,2 |

| P/S | 2,6 |

| P/BV | 0,9 |

| EV/EBITDA | 4,8 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| МГТС Календарь Акционеров | |

| Прошедшие события Добавить событие | |

МГТС акции

ао: 1260₽ +0.4%ап: 880₽ -1.57%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

В прошлом году почти 100% роста было. На планках так и до 1600 доехать можно.

В прошлом году почти 100% роста было. На планках так и до 1600 доехать можно. Тимофей Мартынов, а если дальше из нераспред. будут платить? 2015 тоже был супердивиденд! что им мешает дальше бабло выкачивать?)

Тимофей Мартынов, а если дальше из нераспред. будут платить? 2015 тоже был супердивиденд! что им мешает дальше бабло выкачивать?) Кстати я бы на таком росте скорее продавал бумагу, а не покупал.

Кстати я бы на таком росте скорее продавал бумагу, а не покупал.

Потому что вряд ли такие дивиденды повторяется в будущем.

А больших перспектив у МГТС как таковой я не наблюдаю

- В общем МГТС может стать однозначно рекордсменом этого дивидендного сезона

с ДД > 20%

невероятные доходности:) - Похоже Система попросила выплатить побольше, т.к. понимают что из-за иска Роснефти им бабки могут срочно понадобитья

- Решение по вопросу №4:

Рекомендовать годовому Общему собранию акционеров ПАО МГТС утвердить дату, на которую определяются лица, имеющие право на получение дивидендов ПАО МГТС – 13 июля 2017 года.

Рекомендовать годовому Общему собранию акционеров ПАО МГТС принять следующее решение:

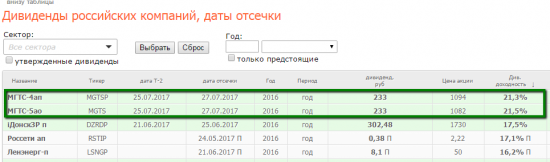

«Выплатить дивиденды по размещенным привилегированным акциям ПАО МГТС по результатам 2016 финансового года в размере 233 (двести тридцать три) рубля на одну привилегированную акцию.

Выплатить дивиденды по размещенным обыкновенным акциям ПАО МГТС по результатам 2016 финансового года в размере 233 (двести тридцать три) рубля на одну обыкновенную акцию.

Годовые дивиденды выплатить лицам, имеющим право на получение дивидендов ПАО МГТС, денежными средствами в безналичном порядке в следующие сроки:

номинальному держателю, зарегистрированному в реестре акционеров ПАО МГТС – не позднее 27 июля августа 2017 года;

иным лицам, зарегистрированным в реестре акционеров ПАО МГТС – не позднее 17 августа 2017 года.».  МГТС - СД рекомендовал дивиденды по итогам 2016 года в размере 233 руб/ао и ап

МГТС - СД рекомендовал дивиденды по итогам 2016 года в размере 233 руб/ао и ап

Совет директоров МГТС рекомендовал дивиденды по итогам 2016 года в размере 233 руб/ао и апГодовые дивиденды выплатить лицам, имеющим право на получение дивидендов ПАО МГТС, денежными средствами в безналичном порядке в следующие сроки:

номинальному держателю, зарегистрированному в реестре акционеров ПАО МГТС – не позднее 27 июля августа 2017 года;

иным лицам, зарегистрированным в реестре акционеров ПАО МГТС – не позднее 17 августа 2017 года.

(решение)

МГТС отличный поворот!

МГТС отличный поворот!

Рекомендовать годовому Общему собранию акционеров ПАО МГТС принять следующее решение:

«Выплатить дивиденды по размещенным привилегированным акциям ПАО МГТС по результатам 2016 финансового года в размере 233 (двести тридцать три) рубля на одну привилегированную акцию.

Выплатить дивиденды по размещенным обыкновенным акциям ПАО МГТС по результатам 2016 финансового года в размере 233 (двести тридцать три) рубля на одну обыкновенную акцию.

Ждал как и в прошлом году около 60-70 рублей, а оно вон как!- МГТС - чистая прибыль по МСФО за 2016 год -11%

Чистая прибыль МГТС по МСФО за 2016 год -11% и составила 13,1 млрд рублей.

Выручка почти не изменилась - 40,14 млрд рублей.

Операционная прибыль -22,6%, до 10,88 млрд рублей.

Прибыль до налогообложения -10,8%, до 16,6 млрд рублей.

отчет

- Итак, забил по МГТС данные по РСБУ 2016/2015:

http://smart-lab.ru/q/MGTS/f/y/

Чистая рентабельность неслабая! 31%!

Народ говорит что МГТС это последняя надежда на большие дивиденды в этом сезоне после серии обломов… - МГТС - выручка в 2016 г. не изменилась, прибыль снизилась на 3% (РСБУ)

МГТС раскрыла финансовые результаты по РСБУ за 2016 г.:

")

")

отчет - На внеочередном собрании акционеров МГТС было принято решение о сокращении УК путем погашения ранее выкупленных акций. Компания погасит 98,010 тысячи акций номиналом 40 рублей каждая (в том числе 37,56 тысячи обыкновенных и 60,45 тысячи привилегированных). Уставный капитал будет сокращен на 0,1%. (Решение)

- Олег Клоченок: мнение по акциям МГТС на конференции инвесторов смартлаба 24.09.2016:

МГТС: эти акции в моем портфеле все время что я себя помню

- Решение по Вопросу № 8:

Созвать внеочередное Общее собрание акционеров ПАО МГТС в форме заочного голосования.

Утвердить следующую повестку дня внеочередного Общего собрания акционеров ПАО МГТС:

1. Об уменьшении уставного капитала ПАО МГТС путем погашения выкупленных ПАО МГТС акций.

2. Об утверждении Устава ПАО МГТС в новой редакции.

Определить следующие условия и порядок проведения внеочередного Общего собрания акционеров:

— дата проведения собрания (дата окончания приема бюллетеней для голосования): 03 ноября 2016 г.;

— почтовый адрес, по которому могут направляться заполненные бюллетени для голосования по вопросам повестки дня внеочередного собрания акционеров ПАО МГТС: в АО «Реестр» по адресу: Российская Федерация, 129090, г. Москва, Большой Балканский переулок, д. 20, стр.1, или в ПАО МГТС по адресу: Российская Федерация, 119017, г. Москва, ул. Б. Ордынка, д. 25, стр. 1.

Определить дату фиксации лиц, имеющих право на участие во внеочередном Общем собрании акционеров ПАО МГТС: 10 октября 2016 г.

Утвердить текст сообщения лицам, имеющим право на участие во внеочередном Общем собрании акционеров ПАО МГТС, о созыве внеочередного Общего собрания акционеров ПАО МГТС (Приложение к Протоколу).

Не позднее 13 октября 2016 г. уведомить акционеров ПАО МГТС о проведении внеочередного Общего собрания акционеров ПАО МГТС:

разместив информацию на сайте ПАО МГТС в сети «Интернет» — www.mgts.ru;

дополнительно направив сообщение о проведении собрания заказным письмом (вручив под роспись) каждому лицу, указанному в списке лиц, имеющих право на участие во внеочередном Общем собрании акционеров ПАО МГТС.

Определить перечень информации (материалов), предоставляемой лицам, имеющим право на участие во внеочередном Общем собрании акционеров ПАО МГТС:

— проекты решений по вопросам повестки дня внеочередного Общего собрания акционеров ПАО МГТС;

— проект Устава ПАО МГТС в новой (четырнадцатой) редакции..

Определить следующий порядок предоставления информации лицам, имеющим право на участие во внеочередном Общем собрании акционеров ПАО МГТС, при подготовке к проведению внеочередного Общего собрания акционеров:

информацию (материалы) согласно утвержденному перечню предоставлять для ознакомления лицам, имеющим право на участие во внеочередном Общем собрании акционеров ПАО МГТС, с 10-00 часов до 17-00 часов ежедневно с 14 октября 2016 г. по 03 ноября 2016 г. включительно по адресу: 119017, Россия, г. Москва, ул. Большая Ордынка, дом 25, строение 1, в Секретариате собрания (тел. (495) 636-0-636), а также по адресу: 129090, г. Россия, Москва, Б. Балканский пер., д.20, стр. 1 (тел. (495) 617-01-01) в АО «Реестр» (Регистратор ПАО МГТС, осуществляющий функции Счетной комиссии).

информация, подлежащая предоставлению лицам, имеющим право на участие во внеочередном Общем собрании акционеров ПАО МГТС, которая не является конфиденциальной или коммерческой тайной, раскрывается на странице ПАО МГТС в сети «Интернет» (www.mgts.ru).

Утвердить форму и текст бюллетеней для голосования по вопросам повестки дня внеочередного Общего собрания акционеров ПАО МГТС (Приложение к Протоколу).

Установить, что бюллетени для голосования должны быть направлены заказным письмом или вручены под роспись каждому лицу, указанному в списке лиц, имеющих право на участие во внеочередном Общем собрании акционеров ПАО МГТС, не позднее 13 октября 2016 года.

Установить, что бюллетени для голосования по вопросам повестки дня внеочередного Общего собрания акционеров ПАО МГТС содержат формулировки решений по вопросам повестки дня внеочередного Общего собрания акционеров, которые должны направляться в электронной форме (в форме электронных документов) номинальным держателям акций, зарегистрированным в реестре акционеров ПАО МГТС .

Лица, включенные в список лиц, имеющих право на участие во внеочередном Общем собрании акционеров (их представители), вправе принять участие в собрании либо направить заполненные бюллетени в АО «Реестр» по адресу: Российская Федерация, 129090, г. Москва, Большой Балканский переулок, д.20, стр.1 либо в ПАО МГТС по адресу: Российская Федерация, 119017, г. Москва, ул. Б. Ордынка, д. 25, стр. 1.

Определить, что Отчет об итогах голосования на внеочередном Общем собрании акционеров ПАО МГТС размещается на странице ПАО МГТС в сети в сети «Интернет» (www.mgts.ru) в срок не позднее 10 ноября 2016 г.

Решение по Вопросу № 9:

Определить цену (денежную оценку) приобретаемого и отчуждаемого ПАО МГТС имущества или услуг по текущим сделкам, в совершении которых имеется заинтересованность, между ПАО МГТС и акционерами ПАО МГТС, компаниями, аффилированными по отношению к акционерам и членам Совета директоров ПАО МГТС, и иными компаниями, исходя из его рыночной стоимости, в размере, указанном в Приложении к Протоколу.

Одобрить текущие сделки, в совершении которых имеется заинтересованность, между ПАО МГТС и акционерами ПАО МГТС, компаниями, аффилированными по отношению к акционерам и членам Совета директоров ПАО МГТС, и иными компаниями, на существенных условиях, указанных в Приложении к Протоколу.

Определить, что сведения об условиях сделок, в совершении которых имеется заинтересованность, между ПАО МГТС и акционерами ПАО МГТС, компаниями, аффилированными по отношению к акционерам и членам Совета директоров ПАО МГТС, и иными компаниями, указанными в Приложении к Протоколу не раскрываются и не предоставляются на этапе одобрения сделок в связи с наличием конфиденциальной информации.

")

")

")

")

МГТС - факторы роста и падения акций

- Высокая див. доходность (17.02.2020)

- Непонятно как долго компания сможет выплачивать такие высокие дивиденды. (17.02.2020)

- МГТС сейчас стоит практически как половина МТС (17.02.2020)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

МГТС - описание компании

ОАО «Московская городская телефонная сеть» (МГТС, ИНН 7710016640) — основной оператор фиксированной связи в Москве — обслуживает более 4.4 млн абонентов. Уставный капитал компании составляет 3.813 млрд руб. и разделён на 79746311 обыкновенных и 15574492 привилегированные акции номиналом 40 руб. На внебиржевом рынке США в виде ADR первого уровня обращается 0.00612% обыкновенных акций компании. Основным акционером МГТС является ОАО «МТС» (прямо или косвенно владеет 99.1% обыкновенных акций и 69.7% привилегированных акций).Чтобы купить акции, выберите надежного брокера: