Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Pinkin, это какое отношение имеет к МРСК ЦП?

| Число акций ао | 112 698 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 43,6 млрд |

| Выручка | 143,6 млрд |

| EBITDA | 42,3 млрд |

| Прибыль | 16,4 млрд |

| Дивиденд ао | – |

| P/E | 2,7 |

| P/S | 0,3 |

| P/BV | 0,4 |

| EV/EBITDA | 1,2 |

| Див.доход ао | 0,0% |

| Россети Центр и Приволжье Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Центр и Приволжье акции

0.3868₽ +0.55%

-

По ТНС НН за 1 квартал было так:

Сумма дебиторской задолженности: 10 453 381 855.25

Единица измерения: руб.

Размер и условия просроченной дебиторской задолженности (процентная ставка, штрафные санкции, пени): 4 712 687 381,53

За 2 квартал так:

Сумма дебиторской задолженности: 12 087 544 429.2

Единица измерения: руб.

Размер и условия просроченной дебиторской задолженности (процентная ставка, штрафные санкции, пени): 10 474 327 506,80

Рост дебиторки здесь только на 1,5 млрд, а не на 8. Что-то непонятное происходит.

Александр Е, 12 ярдов (10 просроченной) это конечно огромная задолженность на 1 клиента. Согласен — что-то изрядно непонятное. Возможно ТНС решило банкротнуться и под это продаться цыпе за дебиторку (консолидация сетевых активов в российских реалиях) По ТНС НН за 1 квартал было так:

По ТНС НН за 1 квартал было так:

Сумма дебиторской задолженности: 10 453 381 855.25

Единица измерения: руб.

Размер и условия просроченной дебиторской задолженности (процентная ставка, штрафные санкции, пени): 4 712 687 381,53

За 2 квартал так:

Сумма дебиторской задолженности: 12 087 544 429.2

Единица измерения: руб.

Размер и условия просроченной дебиторской задолженности (процентная ставка, штрафные санкции, пени): 10 474 327 506,80

Рост дебиторки здесь только на 1,5 млрд, а не на 8. Что-то непонятное происходит.

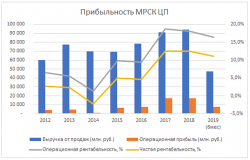

- К сожалению, отчет МРСК ЦП по МСФО за 6 месяцев 2019 года показал снижение как операционной, так и чистой рентабельности. Тем не менее, эти показатели остаются на приемлемом уровне. Но то, что расходы растут быстрее выручки не может радовать.

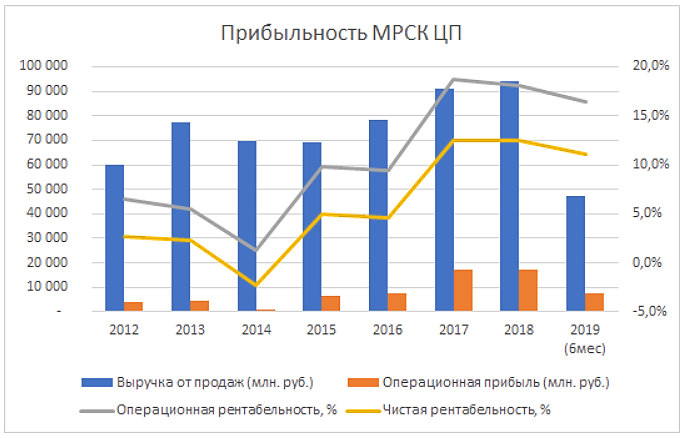

Неприятно выглядит резкий рост чистого долга почти на 8 млрд. руб. или на 44%. При этом общий объем долгосрочных и краткосрочных кредитов и займов увеличился незначительно, примерно на 1,3 млрд. А вот наличные денежные средства и их эквиваленты просто провалились почти на 6,5 млрд. руб.

Поиски этой «исчезнувшей» наличности быстро приводят нас к статье «Торговая и прочая дебиторская задолженность», где мы и наблюдаем рост примерно на 9 млрд.

По всей видимости менеджменту МРСК ЦП придется как следует поработать с должниками во втором полугодии этого года, чтобы вернуть компании способность генерировать денежный поток. Ах да, чуть не забыл — за эти 6 месяцев денежный поток отрицательный, что, конечно, грустно.

Но даже с учетом не лучшей промежуточной отчетности чистая прибыль за 2019 год может оказаться не намного меньше прошлогодней. И наверняка Россети рассчитывают на поступления дивидендов в следующем году. Цифровизация и все такое, знаете ли… Осталось выбить деньги из должников.

Так что, даже при консервативных сценариях текущие котировки вполне себе привлекательны с точки зрения ожидаемой див. доходности. По крайней мере для меня.

А более серьезные выводы можно будет делать по итогам года.

- Выручка за 6м2019 47.5 млрд руб (47.8 млрд за 6м2018, включая 3.3 млрд от продажи ЭЭ в качестве

гарантирующего поставщика в период до 1 апреля 2018 года).

Операционные расходы 40.7млрд (39.3млрд)

Финансовые расходы-доходы 1.1млрд (1млрд)

Прибыль 5.3 млрд (7 млрд)

Краткосрочная дебиторская задолженность выросла до 27.7 млрд (18.9 млрд) за счет снижения

долгосрочной дебиторской задолженности и, видимо, штрафов в рамках споров с гарантирующим поставщиком ТНС.

Кредиты и займы 25.7 млрд (24.4 млрд). Начиная с 2019 года в этой статье учтена

аренда (1.6 млрд).

Операционный денежный поток 11.4 млрд (13 млрд)

Рост торговой и прочей дебиторской задолженности -6.9 млрд

и падение торговой и прочей кредиторской задолженности -4.2 млрд.

С учетом налога на прибыль (1.7млрд) и процентов (0.9 млрд)

чистый операционный денежный поток -2.6млрд.

CAPEX вырос до 3.6 млрд (3 млрд)

Денежные средства упали до 0.3 млрд с 6.4 млрд на начало года.

Рост расходов по основной деятельности опережает рост доходов, что привело к падению прибыли.

Тяжелое финансовое положение гарантирующего поставщика ТНС Энерго также является негативным фактором. - Отчёт МРСК ЦП за 2 квартал оказался даже хуже Волги. Выручка выросла на 5%, себестоимость аж на 11. В результате прибыль до налогообложения сократилась на адовые 32%.

В отчёте о движении денег обращает на себя внимание отрицательный чистый денежный поток. Дебиторка выросла (на 9 млрд, это 50%!), а кредиторка — наоборот, сократилась. 2,6 млрд отток — компания не приносит живых денег! Не очень понятно, с чем всё это связано.

В целом безблагодатно. Следующие дивиденды, как и у Волги, наверняка будут ниже нынешних, плюс все эти неясности с дебиторкой.  МРСК Центра и Приволжья - прибыль за 1 п/г по МСФО уменьшилась на 32%

МРСК Центра и Приволжья - прибыль за 1 п/г по МСФО уменьшилась на 32%

МРСК Центра и Приволжья — прибыль за 1 п/г по МСФО уменьшилась на 32%

отчет

Авто-репост. Читать в блоге >>>

На чем все МРСК так выросли?

AleksandrE, гномики сидят. Низко наберут. Повыше отдадут. Других объяснений нет.- Надо посмотреть объемы.сегодня многие МРСК росли.но может ложняки это.тут идеи пока с дивидендами, но ещё год впереди, а за это время я бы не рыпался

ДЗО ПАО "Россети"- МРСК и ФСК. Итоги 2-го квартала

ДЗО ПАО "Россети"- МРСК и ФСК. Итоги 2-го кварталаВесной мы подробно разобрали самые популярные дочерние компании ПАО «Россети» и подвели итоги 1-го квартала путем сравнения динамики основных финансовых показателей на основание отчетов РСБУ. Рост чистой прибыли в 1-ом квартале наблюдался только у Ленэнерго, МОЭСК, МРСК Юга, МРСК Сибири и МРСК СЗ. Но чистая прибыль по РСБУ у таких акций как ФСК ЕЭС, МРСК Урала формируется также из переоценки акций Интер Рао и Ленэнерго соответственно. А данная переоценка не учитывается в формировании дивидендной базы. Также сюда входят прочие расходы и доходы, которые также не стабильны и порой искажают картину. Поэтому лучше смотреть на прибыль от продаж, лишь 5 компаний ее увеличили год к году: Ленэнерго, МОЭСК, МРСК Урала, МРСК СЗ и ФСК ЕЭС. Посмотрим, как обстоят дела сейчас.

Исходя из бизнес-планов снижения прибыли по итогам года ждут 4 компании: МРСК ЦП, МРСК Волги, МРСК Юга, ФСК ЕЭС. По результатам 1-го полугодия все 4 компании показали снижение чистой прибыли. При этом МРСК ЦП и МРСК Волги существенно снизили прибыль. У ФСК ЕЭС и МРСК Юга снижение в пределах погрешности и скорее всего бизнес-план они перевыполнят и покажут годовую прибыль не ниже 2018 года.

Авто-репост. Читать в блоге >>>www.forbes.ru/kompanii/infrastruktura/245801-afera-na-60-mlrd-rublei-kak-rukhnul-krupneishii-v-rossii-chastnyi-pro

Pinkin, познавательно.

Ради укрепления своего имиджа в регионах «Энергострим» купил и начал финансировать брянский футбольный клуб «Динамо» (потрачено более 400 млн рублей) и пензенский хоккейный клуб «Дизель» (более 35 млн рублей).

и

ТНС спонсирует футбольные клубы Ростова, Воронежа и хоккей.

--

Не скупились и на управленческие расходы. Так, в 2011 году «Ивэнергосбыт» заплатил «Энергостриму» как управляющей компании 207,6 млн рублей, оставшись в итоге с 1000 рублями чистого убытка. А директору «Волгоградэнергосбыта» Александру Машинцеву пришлось уйти с должности, после того как он отказался принимать работы «Энергострима» по договору на управление стоимостью 150 млн рублей, одобренному советом директоров. «Управленческая деятельность «Энергострима» чего-то стоит, на 90% меньше, чем с нас требовали»

и

В 2012 году топ-менеджеры «ТНС Энерго Нижний Новгород» заключили с головной компанией «ТНС Энерго» договор о передаче полномочий единоличного исполнительного органа в целях «получения необоснованной налоговой выгоды», говорится в сообщении СК. Размер неуплаченных «ТНС Энерго Нижний Новгород» в 2014–2016 годах налогов в СК оценили более чем в 1 млрд руб. В офисных помещениях «ТНС Энерго» и «ТНС Энерго Нижний Новгород» и «по месту проживания фигурантов» проходят обыски, сообщил Следственный комитет.

--

Ну и вишенка на торт

21 марта 2012г. МВД России было возбуждено уголовное дело по ст.179. по факту шантажа руководства Холдинга ЭНЕРГОСТРИМ со стороны группы псевдо-миноров, действующих в интересах Дмитрия Аржанова

Ну допустим, снизилась прибыль. Пусть на 40%, дивиденд порядка 2,6 коп.

Ну допустим, снизилась прибыль. Пусть на 40%, дивиденд порядка 2,6 коп.

Но ожидание этого ж уже было в цене, куда ниже-то лить

Khjv, а в чем проблема работы ЛЭ, что этические соображения вам мешают? контора работает, тарифы норм, сглаживание есть, бабло капает.

Antigua, я работаю в сфере электроэнергетики в СПб и ЛО и ЛЭ не то место, где я бы хотел работать в настоящее время.

Меньше знаю про ЦП и спокойней как-то

e-disclosure.ru/portal/files.aspx?id=12093&type=5

Pinkin, зачем два раза одно и то же?nn.tns-e.ru/news/population/1460-domov-i-kvartir-v-nizhegorodskoy-oblasti-byli-otklyucheny-ot-energosnabzheniya-za-dolgi/

Pinkin, ну ведь написал, что до 23,65 замолкаешь — так замолкни, держи слово!!!

Pinkin, хоть бы пояснения к своим ссылкам и картинкам писал, непонятно ничего

Александр Е, ОН КРОМЕ СТИХОВ ПОХОЖЕ мало что может писать. Но в части плановой ЧП он не ошибся. Хотя по ОП — занижена на 1 ярд. На сейчас цыпа планирует сальдо пр. дох/расх (фактически это списания ДЗ) в 4-м квартале на 2,2 ярда (3,6 за год). Кстати за 198 год было 1,4 ярда. Но это всё по РСБУ. По МСФО у цыпы прибыль традиционно выше. Так что 0,2365 конечно в моменте быть может, но без точной инфы по фактам больших списаний «топить» за это некорректно.

Ежеквартальный прогноз финансовых результатов — mrsk-cp.ru/stockholder_investor/financional_operating_activities/quarterly_financial_forecast/

Стэфан Геращенко, а прогноз по доходу на 2-19 год по МРСК ЦП или МРСК юга можно где то посмотреть. раньше было можно на сайте посмотреть. сейчас не нашел

кирилл, так выручка есть в ссылке ниже. По Югу не интересовался!

Pinkin, хоть бы пояснения к своим ссылкам и картинкам писал, непонятно ничего

Александр Е, ОН КРОМЕ СТИХОВ ПОХОЖЕ мало что может писать. Но в части плановой ЧП он не ошибся. Хотя по ОП — занижена на 1 ярд. На сейчас цыпа планирует сальдо пр. дох/расх (фактически это списания ДЗ) в 4-м квартале на 2,2 ярда (3,6 за год). Кстати за 198 год было 1,4 ярда. Но это всё по РСБУ. По МСФО у цыпы прибыль традиционно выше. Так что 0,2365 конечно в моменте быть может, но без точной инфы по фактам больших списаний «топить» за это некорректно.

Ежеквартальный прогноз финансовых результатов — mrsk-cp.ru/stockholder_investor/financional_operating_activities/quarterly_financial_forecast/

Стэфан Геращенко, а прогноз по доходу на 2-19 год по МРСК ЦП или МРСК юга можно где то посмотреть. раньше было можно на сайте посмотреть. сейчас не нашел

кирилл, финпланы есть на сайте Минэнерго, но они далеки от реальности.

МРСК Юга публикует ещё квартальные прогнозы, но там тоже цифры от балды.

Александр Е, спасибо за информацию. Если кинешь ссылку на Минэнерго буду благодарен

кирилл, minenergo.gov.ru/node/4164

Россети Центр и Приволжье - факторы роста и падения акций

- Имеет комфортную долговую нагрузку ND/EBITDA за 2022 год = 0,9 (17.10.2023)

- Ежегодно платит дивиденды с 2010 года (17.10.2023)

- Компания открыта к акционерам - публикует все отчеты и производственные и финансовые (17.10.2023)

- Чистая прибыль за 2023г. будет рекордная - из-за рекордного роста тарифов на передачу в 2023г. для населения и прочим потребителям (17.10.2023)

- На 30.06.2023г. весь долг долгосрочный (ставка ЦБ с августа 2023г. -12%) (19.10.2023)

- Доходы в значительной степени зависят от решений по тарифам местных властей (14.07.2021)

- Объем финансирования инвест.программы на 2023г. будет рекордный - 24,5 млрд.руб. (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Центр и Приволжье - описание компании

ПАО «Межрегиональная распределительная сетевая компания Центра и Приволжья» (ИНН 5260200603) — дочернее общество ПАО «Российские сети», является основным поставщиком услуг по передаче электроэнергии и технологическому присоединению к электросетям во Владимирской, Ивановской, Калужской, Кировской, Нижегородской, Рязанской и Тульской областях, а также в республиках Марий Эл и Удмуртии. В состав МРСК Центра и Приволжья входят филиалы — «Владимирэнерго», «Ивэнерго», «Калугаэнерго», «Кировэнерго», «Мариэнерго», «Нижновэнерго», «Рязаньэнерго», «Тулэнерго», «Удмуртэнерго». Компания обеспечивает электроэнергией более 14.4 млн жителей Центрального и Приволжского федеральных округов, проживающих на территории свыше 408 тыс. кв. км.чистая прибыль ПАО «МРСК Центра и Приволжья» по РСБУ за 9 месяцев 2015 года сократилась в 2.11 раза до 527.355 млн руб. с 1.112 млрд руб. за аналогичный период 2014 года.

«МРСК Центра и Приволжья» представляет собой единую операционную компанию с центром ответственности в г. Нижний Новгород, управляющую девятью региональными филиалами: «Владимирэнерго», «Ивэнерго», «Калугаэнерго», «Кировэнерго», «Мариэнерго», «Нижновэнерго», «Рязаньэнерго», «Тулэнерго», «Удмуртэнерго». Основным крупным акционером Общества является ОАО «Холдинг МРСК» с долей в уставном капитале 50,4%

Чтобы купить акции, выберите надежного брокера: