Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Мля! Народ, а че тут происходит?

Тимофей Мартынов,

free-float 4%

Петр Варламов, дык были новости какие или просто так свозил кто-то?

| Число акций ао | 94 815 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 48,7 млрд |

| Выручка | 77,6 млрд |

| EBITDA | 12,8 млрд |

| Прибыль | -1,0 млрд |

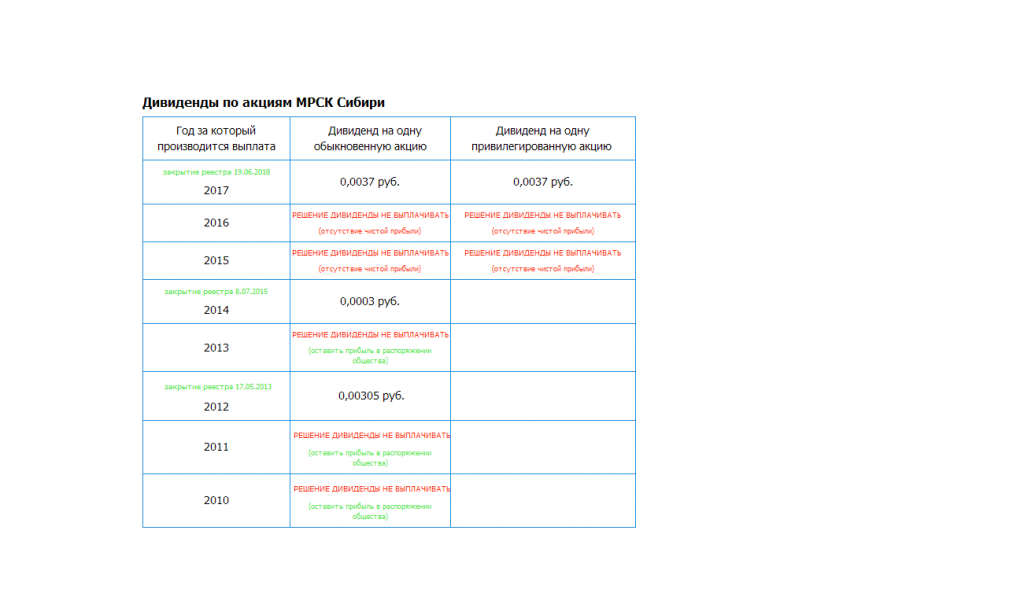

| Дивиденд ао | – |

| P/E | -49,7 |

| P/S | 0,6 |

| P/BV | 3,7 |

| EV/EBITDA | 7,6 |

| Див.доход ао | 0,0% |

| Россети Сибирь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мля! Народ, а че тут происходит?

Тимофей Мартынов,

free-float 4%

Кто-нибудь может объяснить, что это такое и что это означает?

«По договору маркет-мейкер за плату оказывает эмитенту (ПАО «МРСК Сибири») услуги по поддержанию цен, спроса, предложения и/или объема торгов ценными бумагами в ходе торгов, организуемых Биржей (ПАО Московская биржа), на условиях, определенных Договором. Договор вступает в силу с 01 марта 2019 года и действует по 29 февраля 2020 года включительно.»

Кто-нибудь может объяснить, что это такое и что это означает?

«По договору маркет-мейкер за плату оказывает эмитенту (ПАО «МРСК Сибири») услуги по поддержанию цен, спроса, предложения и/или объема торгов ценными бумагами в ходе торгов, организуемых Биржей (ПАО Московская биржа), на условиях, определенных Договором. Договор вступает в силу с 01 марта 2019 года и действует по 29 февраля 2020 года включительно.»

Кто и зачем скупает акции МРСК Сибири через биржу?

Никаких новостей ни на МФД, на на Смартлабе никто не постит.

Акции уже более чем в 2 раза выросли с осени прошлого года.

Лыжник,

ну я скупаю, а что?)

Петр Варламов, а до какой цены вы будете скупать?

Я бы закупился немножко, а вы бы и дальше продолжили скупать.

Кто и зачем скупает акции МРСК Сибири через биржу?

Никаких новостей ни на МФД, на на Смартлабе никто не постит.

Акции уже более чем в 2 раза выросли с осени прошлого года.

Лыжник,

ну я скупаю, а что?)

Петр Варламов, а до какой цены вы будете скупать?

Я бы закупился немножко, а вы бы и дальше продолжили скупать.

Кто и зачем скупает акции МРСК Сибири через биржу?

Никаких новостей ни на МФД, на на Смартлабе никто не постит.

Акции уже более чем в 2 раза выросли с осени прошлого года.

Лыжник,

ну я скупаю, а что?)

Кто и зачем скупает акции МРСК Сибири через биржу?

Никаких новостей ни на МФД, на на Смартлабе никто не постит.

Акции уже более чем в 2 раза выросли с осени прошлого года.

EV/EBITDA МРСК Сибири выходит 4,6 против 1,8 у МРСК Волги.

Кто объяснит в чем прикол?

Тимофей Мартынов, я ещё раз пересчитал EV/EBITDA и нашел у себя ошибку, вот мои новые расчёты:

EV = Капитализация(15 500 000 тыс. руб.) + Чистый долг(Долгосрочные заемн.(21 169 936т.р.)+Краткосроч.(10 575 271т.р.) — Наличность(117 245т.р.))=47 127 962 тыс. руб.

EBITDA = Чистая прибыль(848 273т.р.) + Проценты к уплате(2 015 670т.р.) — Проценты к получению(47 451т.р.) + Амортизация(5 048 439т.р.) + Налоги на прибыль(641 988т.р.) = 8 506 919т.р.

EV/EBITDA = 5.54. У меня получилось не 4.6, кто-нибудь объясните как считается этот хренов мультипликаторПо ходу я чёто не так посчитал.

P.S. Действительно чистая прибыль такая мизерная получается из-за того что у компании огромные затраты на амортизацию и эти самые прочие расходы. Если бы эти расходы получилось сократить, то МРСК Сибири показала бы гораздо лучшие результаты.

EV/EBITDA = 5.54. У меня получилось не 4.6, кто-нибудь объясните как считается этот хренов мультипликаторПо ходу я чёто не так посчитал.

| Ленэнерго | |||

| 9м18 | 9м17 | рост | |

| Выручка | 49135 |

EV/EBITDA МРСК Сибири выходит 4,6 против 1,8 у МРСК Волги.

Кто объяснит в чем прикол?

В МРСК Волги:

услуги по передаче электроэнергии

Выручка 62591,7/58394,9 = 1,072 Рост на 7,2%

себестоимость 56368,8/51215,6 = 1,10 Рост на 10%

В МРСК Сибири:

Выручка 51364/50835 = 1,01 Рост на 1%

себестоимость 43572,8/42209,9 = 1,032 Рост на 3,2%

Это означает, что у двух сетевых компаний в разных регионах в одно и то же время затраты по основному виду деятельности растут быстрее, чем выручка.

Маржинальность основного вида деятельность снизилась.

Могу предположить, что у МРСК ЦП возможна такая же тенденция.

Может быть из-за этого её сегодня лили за компанию с Волгой?

P.S. Вот я и посмотрел на самую крупную статью.