Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: закр реестра див (0,001 р)

см. календарь по акциям

| Число акций ао | 188 308 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 13,6 млрд |

| Выручка | 83,3 млрд |

| EBITDA | – |

| Прибыль | 3,2 млрд |

| Дивиденд ао | – |

| P/E | 4,2 |

| P/S | 0,2 |

| P/BV | 0,3 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Россети Волга Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Волга акции

0.07225₽ +2.26%

-

Выручка снизилась до 16.2 млрд руб (-3% 16.7 млрд за 1кв2019)

Выручка снизилась до 16.2 млрд руб (-3% 16.7 млрд за 1кв2019)

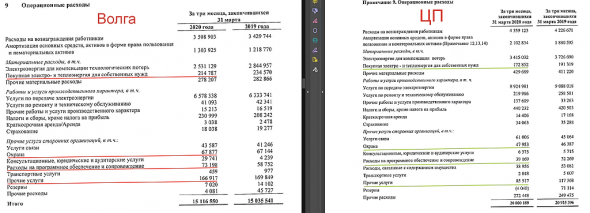

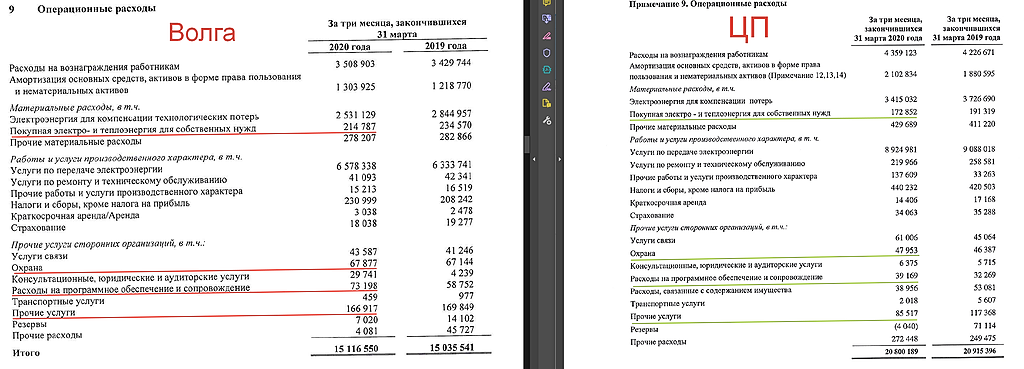

Операционные расходы выросли до 15.1 млрд (15 млрд)

Операционная прибыль упала до 1.13 млрд (-37% 1.8 млрд)

Чистая прибыль упала до 0.8 млрд (-38% 1.3 млрд)

Продолжила расти дебиторская задолженность до 7.6 млрд (7 млрд на начало квартала)

Вырос долг до 8.2 млрд (6.1 млрд)

Чистый денежный поток от операционной деятельности 1.5 млрд руб,

капзатраты 2.2 млрд (1.2 млрд в 1 кв2019), дивиденды 1 млрд, привлечение долга 2.15 млрд

В результате денежные средства выросли на 0.4 млрд до 1.35 млрд руб

Удалось снизить потери, расходы на покупку Э/Э для компенсации потерь снизились до 2.5 млрд (2.8 млрд)

Слабые операционные показатели, растущие дебиторская задолженность, долг и инвестпрограмма вызывают серьезные опасения

Хренова волга управляет своими затратами. Сравниваем с МРСК ЦП, у кой и выручка, и прибыль существенно выше.

Почему затраты выше у Волги? Коррррупция ?! Или менеджмент такой вялый ?

Евдокимов Сергей, наверное не всё так просто.

в периоде 5 лет,

Волга была выгоднее ЦиП,

как по дивидендам, так и по росту стоимости акций.

Валерий Иванович, дивиденды и курсовой рост это совсем другая история (кстати по дивам вы ошибаетесь, у ЦП выше на 0,5%).

Я отразил конкретный факт по конкретному временному периоду.

Обоснование увеличенных затрат выражением «не всё так просто» — меня, как инвестора, не особо устраивает.

Пусть лучше будет просто, но эффективнее.

Хренова волга управляет своими затратами. Сравниваем с МРСК ЦП, у кой и выручка, и прибыль существенно выше.

Почему затраты выше у Волги? Коррррупция ?! Или менеджмент такой вялый ?

Евдокимов Сергей, наверное не всё так просто.

в периоде 5 лет,

Волга была выгоднее ЦиП,

как по дивидендам, так и по росту стоимости акций.- Хренова волга управляет своими затратами. Сравниваем с МРСК ЦП, у кой и выручка, и прибыль существенно выше.

Почему затраты выше у Волги? Коррррупция ?! Или менеджмент такой вялый ?

МРСК Волги

МРСК ВолгиВсем привет!

Сегодня рассмотрим МРСК Волги. Для определения основного вида фактической деятельности проанализируем годовую отчётность, а именно, Примечание к выручке. Видим, что из 62.975 миллиардов рублей, полученных в 2019 году, основная доля в размере 62.437 миллиардов рублей, приходится на статью “Передача электроэнергии”, что сопоставимо с заявленным видом деятельности, транспортировкой электроэнергии, находящим свое отражение и в названии организации. В состав единой операционной компании «МРСК Волги» входит 7 филиалов — Мордовэнерго, Оренбургэнерго, Пензаэнерго и Чувашэнерго, а также Саратовские, Самарские и Ульяновские распределительные сети, названия которых соответствуют регионам местонахождения данных обособленных подразделений. Рассмотрим основные показатели компании.

Негативные факторы:

Доп. эмиссия акций в 1% в 2017 и 4% в 2018году.

Темп снижения EBITDA -8% в 2018 и -10% в 2019

Падение чистой прибыли на 31% в 2019 году.

Авто-репост. Читать в блоге >>> Дорога вниз открыта?

Дорога вниз открыта?

Вот уж точно не является инвестиционной рекомендацией. МРСК Волги — рсбу/ мсфо

МРСК Волги — рсбу/ мсфо

Прибыль 1 кв 2018г: 1,774 млрд руб

Прибыль 2018г: 4,239 млрд руб/ Прибыль мсфо 5,710 млрд руб

Прибыль 1 кв 2019г: 1,002 млрд руб

Прибыль 2019г: 2,617 млрд руб/ Прибыль мсфо 3,913 млрд руб

Прибыль 1 кв 2020г: 600,09 млн руб

www.e-disclosure.ru/portal/files.aspx?id=12131&type=3

Дивидены

2018г: 0,01318622 руб.

9 мес 2019г: 0,0053946 руб.

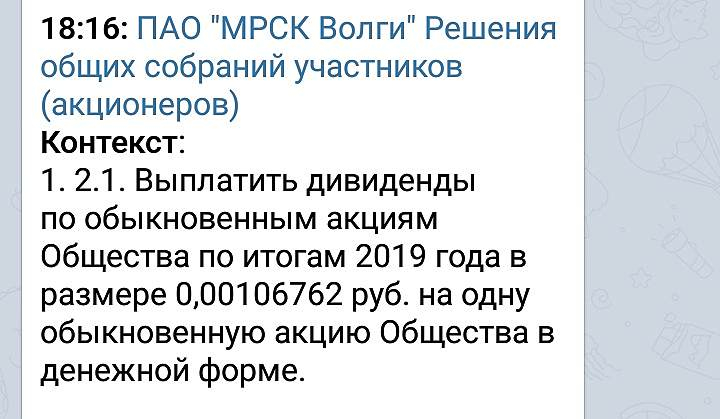

Финал 2019г: 0,00106762 руб.

Сумма за год: 0,00646222 руб.

Судя по отчетности за 1 кв 2020г дивиденды по итогам 2020г составят 0,0035 руб.- МРСК Волги - дивиденды 0,00106762 руб на одну обыкновенную акцию

Совет директоров МРСК Волги решил:

Выплатить дивиденды по обыкновенным акциям Общества по итогам 2019 года в размере 0,00106762 руб. на одну обыкновенную акцию

Определить дату составления списка лиц, имеющих право на получение дивидендов – 09 июня 2020 года

ГОСА — 29 мая

закр реестра ГОСА — 05 мая

сообщение

Авто-репост. Читать в блоге >>> - МРСК Волги - отраслевые тренды повлияли на цель - Финам

«МРСК Волги» — сетевая компания, охватывающая 7 регионов общей площадью 403,5 тыс. кв. км и численностью населения 12,5 млн чел. Основной бизнес — передача электроэнергии. Основной акционер с долей ~68% — «Россети».

Мы сохраняем рекомендацию «Держать». Отчет по МСФО за 2019 год отразил снижение прибыли и рентабельности в прошлом году в основном под влиянием сокращения показателей отпуска и увеличения кредитного портфеля. Уменьшение полезного отпуска за год почти на 3% привело к снижению выручки от передачи на 0,2% и прибыли на 31%, до 3,9 млрд руб. В этом году ожидаем продолжения тренда вследствие теплой зимы, карантина, высокого CAPEX и пока не готовы рекомендовать «Покупать».

Чистый долг 5,1 млрд руб., или 0,5х EBITDA, мы считаем комфортным уровнем. МРСК выплатила промежуточные дивиденды за 9м 2019 в январе в размере 0,0054 руб. на акцию. Доходность на дату закрытия реестра составила 6,0%.

В сравнении с электросетевым комплексом акции оцениваются довольно консервативно, транслируя дисконт к аналогам свыше 44%. Сейчас восприятие в основном определяется уменьшением полезного отпуска, ожиданиями снижения прибыли и денежного потока, но эти факторы цикличны и впоследствии можно ожидать восстановления финансовых показателей и возврата к привлекательным дивидендным платежам. Мы сохраняем интерес к эмитенту в долгосрочной перспективе.

Малых Наталия

ГК «Финам»

Авто-репост. Читать в блоге >>>

Выручка 63 млрд руб (63.7 млрд за 2018)

Операционные расходы 58.2 млрд (57.6 млрд за 2018)

Операционная прибыль 5.1 млрд (7.2 млрд за 2018)

Чистая прибыль 3.9 млрд (5.7 млрд за 2018)

Долг вырос до 4 млрд (3.4 млрд в 2018).

Заемные средства увеличились в связи с МСФО 16 на 2 млрд руб (обязательства по аренде).

Операционный денежный поток 8.9 млрд (8.3 млрд за 2018) распределен на

CAPEX -8 млрд (-6.6 млрд за 2018), дивиденды -2.5 млрд, увеличение долга +0.6 млрд.

В результате денежная позиция уменьшилась на 0.98 млрд до 0.97 млрд.

Показатели заметно ухудшились.

Из положительного:

по итогам 4кв чистая прибыль составила 1.53 млрд,

дивидендная доходность остается двузначной одной из самых высоких в отрасли

(к сожалению, во многом из-за падения котировок)- МРСК Волги - Прибыль мсфо 3,913 млрд руб (-31% г/г). Див история

МРСК Волги – рсбу/ мсфо

Общий долг 31.12.2017г: 14,936 млрд руб/ мсфо 16,530 млрд руб

Общий долг 31.12.2018г: 13,969 млрд руб/ мсфо 14,808 млрд руб

Общий долг на 30.09.2019г: 13,814 млрд руб/ мсфо 15,756 млрд руб

Общий долг 31.12.2019г: 16,912 млрд руб/ мсфо 19,821 млрд рубВыручка 2017г: 59,139 млрд руб/ мсфо 59,250 млрд руб

Выручка 9 мес 2018г: 46,608 млрд руб/ мсфо 46,685 млрд руб

Выручка 2018г: 63,591 млрд руб/ мсфо 63,686 млрд руб

Выручка 9 мес 2019г: 46,387 млрд руб/ мсфо 46,464 млрд руб

Выручка 2019г: 62,880 млрд руб/ мсфо 62,976 млрд рубПрибыль 2017г: 4,617 млрд руб/ Прибыль мсфо 5,590 млрд руб

Прибыль 9 мес 2018г: 3,071 млрд руб/ Прибыль мсфо 4,413 млрд руб

Прибыль 2018г: 4,239 млрд руб/ Прибыль мсфо 5,710 млрд руб

Прибыль 1 кв 2018г: 1,002 млрд руб/ Прибыль мсфо 1,331 млрд руб

Прибыль 6 мес 2019г: 1,255 млрд руб/ Прибыль мсфо 1,621 млрд руб

Прибыль 9 мес 2019г: 1,488 млрд руб/ Прибыль мсфо 2,386 млрд руб

Прибыль 2019г: 2,617 млрд руб/ Прибыль мсфо 3,913 млрд руб

e-disclosure.ru/portal/files.aspx?id=12131&type=4

. Див история")

Авто-репост. Читать в блоге >>>

. Див история")

Россети Волга - факторы роста и падения акций

- Чистый долг на 31.12.2024г. будет равняться примерно 6,1 млрд.руб., вырастет на +88,2%, но это не страшно, потому что коэффициент чистый долг/EBITDA остается на комфортном уровне 0,5. (14.06.2024)

- С 2025 года дивидендные выплаты резко вырастут, например, за 2025г. размер дивиденда увеличится на +107,6% до 0,0132 руб. на 1 акцию (14.06.2024)

- Капитальные расходы уже с 2024 года вырастут на +37,4% до рекордного уровня в 13,5 млрд руб. (14.06.2024)

- Объем оказанных услуг у компании с 2015г. по 2023г. совершенно не изменился и составил 48,3 млрд Квт*ч., и до 2028 года Россети Волга прогнозирует, что он вырастет всего на 1,8% до 49,2 млрд кВт*ч (14.06.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Волга - описание компании

МРСК Волги- дочерняя компания РоссетейОАО «Межрегиональная распределительная сетевая компания Волги» (МРСК Волги, ИНН 6450925977) зарегистрировано 29 июня 2007 года в Саратове. В состав единой операционной компании «МРСК Волги» входит 7 филиалов — Мордовэнерго, Оренбургэнерго, Пензаэнерго и Чувашэнерго, а также Саратовские, Самарские и Ульяновские распределительные сети.

Уставный капитал компании составляет 17.858 млрд руб. и разделен на 178577801146 обыкновенных акций номинальной стоимостью 0.1 руб. каждая. ОАО «Российские сети» владеет 67.626% уставного капитала компании.

www.mrsk-volgi.ru/

Чтобы купить акции, выберите надежного брокера: