Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДоброго времени.

Поясните, пожалуйста, посылом для сегодняшнего роста стала информация о реструктуризации из повестки заседания?

KeyMaster, где вы увидели рост? его еще не было )

касательно же вопроса — скорее вообще безотносительно

сегодня (почти) все энерго/сбыт/сетевое растет

посмотрите к примеру на убычку Ленэнерго, или вечерний RSTI

но именно по сетям, мб тут играет такой фактор — tass.ru/ekonomika/12642647

про assb / klsb / lpsb 2-3 эшелон — вообще молчу )

при этом, что интересно, типа голубцы, гидро-энел-юнипро — стоят как прибитые

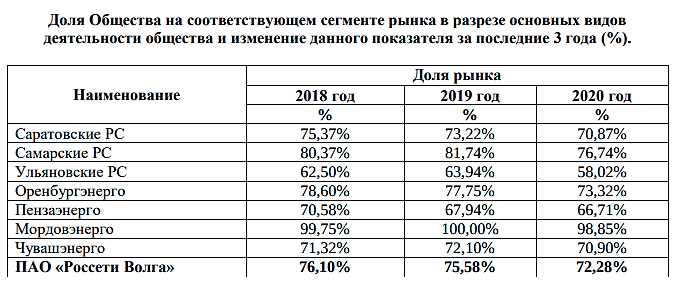

как и волга наша, как и Юга, такие какахи долго разгоняются, а падают значительно быстрее (

а глобально, такие вот новости в инфо-пространстве

Китай допускает поднятие цен на электричество на скромные 20%

www.wsj.com/articles/china-to-let-power-prices-rise-in-bid-to-fix-electricity-crunch-11634031851

или вот (что я и говорил!)

Акции российских энергетиков неожиданно обновили исторические максимумы

www.rbc.ru/business/13/10/2021/61671e909a7947b265797694?from=newsfeed