Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: фин рез МСФО 4 кв

см. календарь по акциям

| Число акций ао | 39 749 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 91,5 млрд |

| Выручка | 167,9 млрд |

| EBITDA | 22,9 млрд |

| Прибыль | 2,1 млрд |

| Дивиденд ао | – |

| P/E | 44,4 |

| P/S | 0,5 |

| P/BV | 0,2 |

| EV/EBITDA | 1,9 |

| Див.доход ао | 0,0% |

| Мосэнерго Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мосэнерго акции

2.301₽ +3.05%

-

Ладно на погоду влиять не можем, но хоть энергию-то вы, столичные жители, можете не экономить? Жгите свет по вечерам. Не сидите при свечах.

Ладно на погоду влиять не можем, но хоть энергию-то вы, столичные жители, можете не экономить? Жгите свет по вечерам. Не сидите при свечах.

Вчерашний слабый отчет по РСБУ провоцирует сегодняшнее падение

Валдис Куксаев, 4 квартал хороший был. Снижение показателей по году благодаря этому значительно сократилось. Вчерашний слабый отчет по РСБУ провоцирует сегодняшнее падение. Прибыль за 2020 снизилась на 18%

Вчерашний слабый отчет по РСБУ провоцирует сегодняшнее падение. Прибыль за 2020 снизилась на 18% Чистая прибыль Мосэнерго за 20 г РСБУ составила ₽14 млрд, -18,1%

Чистая прибыль Мосэнерго за 20 г РСБУ составила ₽14 млрд, -18,1%

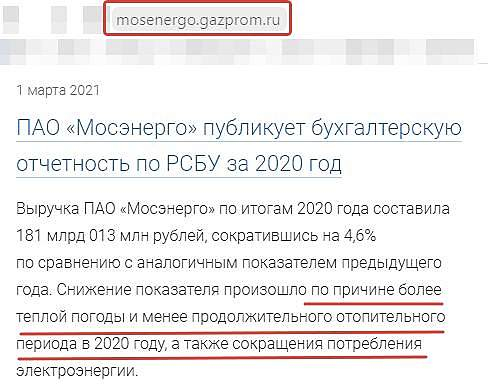

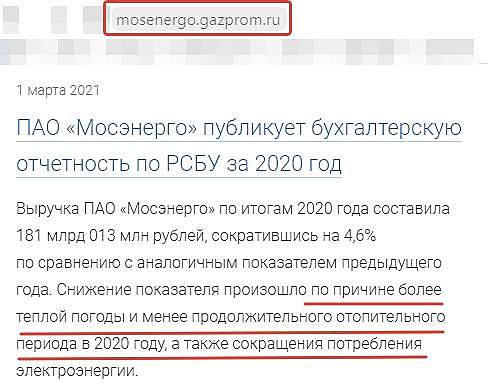

Выручка ПАО «Мосэнерго» по итогам 2020 года составила 181 млрд 013 млн рублей, сократившись на 4,6% по сравнению с аналогичным показателем предыдущего года. Снижение показателя произошло по причине более теплой погоды и менее продолжительного отопительного периода в 2020 году, а также сокращения потребления электроэнергии.Сокращение выработки электрической и отпуска тепловой энергии в 2020 году в сравнении с 2019 годом составило 9,4% и 1,5% соответственно.

Себестоимость продаж снизилась на 3,8% и составила 165 млрд 746 млн рублей.

Показатель EBITDA по итогам отчетного периода сократился на 6,9% — до 30 млрд 582 млн рублей.

Чистая прибыль за 2020 год составила 14 млрд 266 млн рублей, снизившись на 18,1% по сравнению с аналогичным показателем прошлого года.

сообщение

Авто-репост. Читать в блоге >>> Что-то РДВшники навык теряют ☻ Уже столько красивых картинок запостили, а результат пшиковый...💤

Что-то РДВшники навык теряют ☻ Уже столько красивых картинок запостили, а результат пшиковый...💤

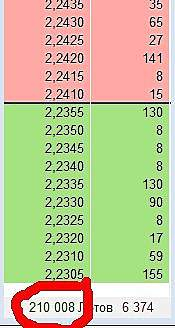

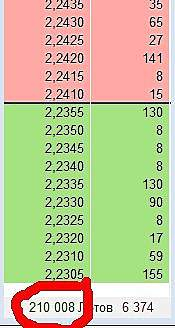

Сейчас в одном ТГ-канале написали про акцию, дали ей некий хороший апсайд. Зашел и смотрю, соотношение спроса и предложение примерно равное. Через 30 секунд примерно, вот такие объемы на покупку появились в стакане. Это как называется? До этого, если я правильно увидел, а проблем со зрением вроде пока нету, было примерно 1:1, т.е. те самые 6 тыс. с обеих сторон)

Добавлю, что, судя по таблице Квика, это не куча мелких спекулей, а кто-то один или несколько человек выставили крупную заявку. Вот данные на скриншоте.

Сергей, как выставили так и уберут

Роман Ранний, это же явно какая-то манипуляция, не?

Сергей, они это постоянно делают

Роман Ранний, кто они?

SimbioZ1981,

телеграм канал РДВ

Роман Ранний, они просто пытаются какие то заметные движения объяснить, забрав хайп физиков. Зачастую не разбираясь в теме. Так же как и сейчас, декларируют вещи, которые рынку известны уже несколько лет. Кэш на балансе компании уже несколько лет, компания про сезонность бизнеса и пропорции выручки рассказывает в каждом звонке и каждой презентации. А бумага хорошая с т.зр инвестора)) Недавно видел, что в бенефециары развития электротранспорта записали РусГидро и Энел такие же спецы. Мосэнерго почему то не упомянули вообще, компания-энергетик-монополист самого богатого и густонаселенного мегаполиса страны.

Сейчас в одном ТГ-канале написали про акцию, дали ей некий хороший апсайд. Зашел и смотрю, соотношение спроса и предложение примерно равное. Через 30 секунд примерно, вот такие объемы на покупку появились в стакане. Это как называется? До этого, если я правильно увидел, а проблем со зрением вроде пока нету, было примерно 1:1, т.е. те самые 6 тыс. с обеих сторон)

Добавлю, что, судя по таблице Квика, это не куча мелких спекулей, а кто-то один или несколько человек выставили крупную заявку. Вот данные на скриншоте.

Сергей, как выставили так и уберут

Роман Ранний, это же явно какая-то манипуляция, не?

Сергей, они это постоянно делают

Роман Ранний, кто они?

SimbioZ1981,

телеграм канал РДВСейчас в одном ТГ-канале написали про акцию, дали ей некий хороший апсайд. Зашел и смотрю, соотношение спроса и предложение примерно равное. Через 30 секунд примерно, вот такие объемы на покупку появились в стакане. Это как называется? До этого, если я правильно увидел, а проблем со зрением вроде пока нету, было примерно 1:1, т.е. те самые 6 тыс. с обеих сторон)

Добавлю, что, судя по таблице Квика, это не куча мелких спекулей, а кто-то один или несколько человек выставили крупную заявку. Вот данные на скриншоте.

Сергей, как выставили так и уберут

Роман Ранний, это же явно какая-то манипуляция, не?

Сергей, они это постоянно делают

Роман Ранний, кто они?Сейчас в одном ТГ-канале написали про акцию, дали ей некий хороший апсайд. Зашел и смотрю, соотношение спроса и предложение примерно равное. Через 30 секунд примерно, вот такие объемы на покупку появились в стакане. Это как называется? До этого, если я правильно увидел, а проблем со зрением вроде пока нету, было примерно 1:1, т.е. те самые 6 тыс. с обеих сторон)

Добавлю, что, судя по таблице Квика, это не куча мелких спекулей, а кто-то один или несколько человек выставили крупную заявку. Вот данные на скриншоте.

Сергей, как выставили так и уберут

Роман Ранний, это же явно какая-то манипуляция, не?

Сергей, они это постоянно делаютСейчас в одном ТГ-канале написали про акцию, дали ей некий хороший апсайд. Зашел и смотрю, соотношение спроса и предложение примерно равное. Через 30 секунд примерно, вот такие объемы на покупку появились в стакане. Это как называется? До этого, если я правильно увидел, а проблем со зрением вроде пока нету, было примерно 1:1, т.е. те самые 6 тыс. с обеих сторон)

Добавлю, что, судя по таблице Квика, это не куча мелких спекулей, а кто-то один или несколько человек выставили крупную заявку. Вот данные на скриншоте.

Сергей, как выставили так и уберут

Роман Ранний, это же явно какая-то манипуляция, не?

Сергей, господь с вами, просто кто-то потратил 45 млн рублей на Мосэнерго

SimbioZ1981, то есть потратил? В стакане выставили заявку на покупку, а потом пишут типа смотрите какой спрос, хотя могли выставить с минимальным шагом, чтобы тупо манипулировать инвесторами. Не думали об этом?

Сергей, 14.00-15.00 часовая свеча прошла с объемом покупки 47 млн рублей. На нашем рынке откровенные конора (corner) никак не караются макрорегулятором, а вы про пустячные суммы пишете. Просто на тонком рынке какой то инвестор сделал заявку по рынку.

SimbioZ1981, да какая заявка по рынку, если это лимитная заявка и она висит в стакане? Вы хоть читаете, что я там написал, без обид?

Сергей, в стакане, пардон, может висеть все что угодно. Важна покупка по рынку и соответствующая динамика цены акции.Сейчас в одном ТГ-канале написали про акцию, дали ей некий хороший апсайд. Зашел и смотрю, соотношение спроса и предложение примерно равное. Через 30 секунд примерно, вот такие объемы на покупку появились в стакане. Это как называется? До этого, если я правильно увидел, а проблем со зрением вроде пока нету, было примерно 1:1, т.е. те самые 6 тыс. с обеих сторон)

Добавлю, что, судя по таблице Квика, это не куча мелких спекулей, а кто-то один или несколько человек выставили крупную заявку. Вот данные на скриншоте.

Сергей, как выставили так и уберут

Роман Ранний, это же явно какая-то манипуляция, не?

Сергей, господь с вами, просто кто-то потратил 45 млн рублей на Мосэнерго

SimbioZ1981, то есть потратил? В стакане выставили заявку на покупку, а потом пишут типа смотрите какой спрос, хотя могли выставить с минимальным шагом, чтобы тупо манипулировать инвесторами. Не думали об этом?

Сергей, 14.00-15.00 часовая свеча прошла с объемом покупки 47 млн рублей. На нашем рынке откровенные конора (corner) никак не караются макрорегулятором, а вы про пустячные суммы пишете. Просто на тонком рынке какой то инвестор сделал заявку по рынку.

SimbioZ1981, да какая заявка по рынку, если это лимитная заявка и она висит в стакане? Вы хоть читаете, что я там написал, без обид?Сейчас в одном ТГ-канале написали про акцию, дали ей некий хороший апсайд. Зашел и смотрю, соотношение спроса и предложение примерно равное. Через 30 секунд примерно, вот такие объемы на покупку появились в стакане. Это как называется? До этого, если я правильно увидел, а проблем со зрением вроде пока нету, было примерно 1:1, т.е. те самые 6 тыс. с обеих сторон)

Добавлю, что, судя по таблице Квика, это не куча мелких спекулей, а кто-то один или несколько человек выставили крупную заявку. Вот данные на скриншоте.

Сергей, как выставили так и уберут

Роман Ранний, это же явно какая-то манипуляция, не?

Сергей, господь с вами, просто кто-то потратил 45 млн рублей на Мосэнерго

SimbioZ1981, то есть потратил? В стакане выставили заявку на покупку, а потом пишут типа смотрите какой спрос, хотя могли выставить с минимальным шагом, чтобы тупо манипулировать инвесторами. Не думали об этом?

Сергей, 14.00-15.00 часовая свеча прошла с объемом покупки 47 млн рублей. На нашем рынке откровенные конора (corner) никак не караются макрорегулятором, а вы про пустячные суммы пишете. Просто на тонком рынке какой то инвестор сделал заявку по рынку.Сейчас в одном ТГ-канале написали про акцию, дали ей некий хороший апсайд. Зашел и смотрю, соотношение спроса и предложение примерно равное. Через 30 секунд примерно, вот такие объемы на покупку появились в стакане. Это как называется? До этого, если я правильно увидел, а проблем со зрением вроде пока нету, было примерно 1:1, т.е. те самые 6 тыс. с обеих сторон)

Добавлю, что, судя по таблице Квика, это не куча мелких спекулей, а кто-то один или несколько человек выставили крупную заявку. Вот данные на скриншоте.

Сергей, как выставили так и уберут

Роман Ранний, это же явно какая-то манипуляция, не?

Сергей, господь с вами, просто кто-то потратил 45 млн рублей на МосэнергоСейчас в одном ТГ-канале написали про акцию, дали ей некий хороший апсайд. Зашел и смотрю, соотношение спроса и предложение примерно равное. Через 30 секунд примерно, вот такие объемы на покупку появились в стакане. Это как называется? До этого, если я правильно увидел, а проблем со зрением вроде пока нету, было примерно 1:1, т.е. те самые 6 тыс. с обеих сторон)

Добавлю, что, судя по таблице Квика, это не куча мелких спекулей, а кто-то один или несколько человек выставили крупную заявку. Вот данные на скриншоте.

Сергей, как выставили так и уберут Ростем на ожиданиях публикации сильной отчётности 26 февраля. Кроме того, рост провоцируют морозы, которые ставят температурные рекорды за 65 лет. Выручка обещает быть больше

Ростем на ожиданиях публикации сильной отчётности 26 февраля. Кроме того, рост провоцируют морозы, которые ставят температурные рекорды за 65 лет. Выручка обещает быть больше- «Самыми крупными неплательщиками являются богатые люди». Глава «Газпром энергохолдинга» Денис Федоров о последствиях пандемии и новых покупках

«Газпром энергохолдинг», крупнейшая энергокомпания РФ по установленной мощности, не торопится реинвестировать свободные средства в новую программу модернизации. На какие активы они могут быть потрачены, о причинах отсутствия интереса к конкурсам по ВИЭ и последствиях пандемии “Ъ” рассказал гендиректор «Газпром энергохолдинга» Денис Федоров.

www.kommersant.ru/doc/4672421

- Выработка электроэнергии Мосэнерго за 20 г -9,4% г/г

Электростанции Мосэнерго в январе—декабре 2020 года выработали 54,43 млрд кВт∙ч электроэнергии — на 9,4% меньше аналогичного показателя 2019 года (60,11 млрд кВт∙ч).

Снижение показателя обусловлено сокращением потребления электроэнергии под влиянием пандемии коронавируса, аномально теплой погодой в I квартале 2020 года, увеличением выработки электроэнергии на гидроэлектростанциях.

Отпуск тепловой энергии с коллекторов ТЭЦ, районных и квартальных тепловых станций «Мосэнерго» составил 74,25 млн Гкал, что на 1,5% ниже аналогичного показателя 2019 года (75,37 млн Гкал).

сообщение

Авто-репост. Читать в блоге >>>

Подробный финансовый анализ «Мосэнерго» по МСФО

Подробный анализ «Мосэнерго» за 9 месяцев 2020года.По (МСФО)

Не судите строго. Возможно могут быть ошибки.

P.S кому лень читать, тот может посмотреть видео в самом низу

ПАО «Мосэне́рго» — московская энергетическая компания.Структура акционерного капитала

на 05,05,20

1-ПАО«Российские сети»: 50,9%

2-АО«ОЭК-финанс» 5,05%

3-ООО«Управляющая компания АГАНА»: 6,19%

4-АО«ГПБ»: 9,7%

5-ЗАО«Лидер»: 17,62%

6-Прочие акционеры: 10,47%

Кредитный рейтинг компании

1-Standard & Poor's: BBB-

2-Fitch Ratings: BBB

3-Эксперт РА: ruAAA

Добыча и производство

1-Выработка электроэнергии: 38,745млн кВтч против 9мес.19г. 43,654млн кВтч

-11,2%

2-Отпуск тепловой энергии: 46,276тыс. Гкал против 9мес.19г. 49,810тыс. Гкал

-7,1%Финансовое состояние бизнеса

Бухгалтерский баланс — отображает балансовую стоимость всех активов, принадлежащих фирме, а также источники финансирования данных активов.

1-СДП: 13,809млрд.руб против 9мес.19г. 18,543млрд.руб -25%

Авто-репост. Читать в блоге >>>

Треугольный шар, советую проверить структуру акционерного капитала. Явно состав акционеров какой-то другой компании.

SimbioZ1981, Действительно, извиняюсь.Подробный финансовый анализ «Мосэнерго» по МСФО

Подробный анализ «Мосэнерго» за 9 месяцев 2020года.По (МСФО)

Не судите строго. Возможно могут быть ошибки.

P.S кому лень читать, тот может посмотреть видео в самом низу

ПАО «Мосэне́рго» — московская энергетическая компания.Структура акционерного капитала

на 05,05,20

1-ПАО«Российские сети»: 50,9%

2-АО«ОЭК-финанс» 5,05%

3-ООО«Управляющая компания АГАНА»: 6,19%

4-АО«ГПБ»: 9,7%

5-ЗАО«Лидер»: 17,62%

6-Прочие акционеры: 10,47%

Кредитный рейтинг компании

1-Standard & Poor's: BBB-

2-Fitch Ratings: BBB

3-Эксперт РА: ruAAA

Добыча и производство

1-Выработка электроэнергии: 38,745млн кВтч против 9мес.19г. 43,654млн кВтч

-11,2%

2-Отпуск тепловой энергии: 46,276тыс. Гкал против 9мес.19г. 49,810тыс. Гкал

-7,1%Финансовое состояние бизнеса

Бухгалтерский баланс — отображает балансовую стоимость всех активов, принадлежащих фирме, а также источники финансирования данных активов.

1-СДП: 13,809млрд.руб против 9мес.19г. 18,543млрд.руб -25%

Авто-репост. Читать в блоге >>>

Треугольный шар, советую проверить структуру акционерного капитала. Явно состав акционеров какой-то другой компании.- 18.12.20

АКРА присвоило ПАО «Мосэнерго» кредитный рейтинг ААА(RU), прогноз «Стабильный»

Кредитный рейтинг ПАО «Мосэнерго» (далее — Компания, Мосэнерго) обусловлен сильной рыночной позицией, связанной с успешной работой на рынках генерации электро- и тепловой энергии Московского региона (Москва и Московская область), хорошими бизнес-профилем, корпоративным управлением, географической диверсификацией, ликвидностью и денежным потоком, адекватной рентабельностью бизнеса, а также низкой долговой нагрузкой при высоком уровне обслуживания долга. Сдерживающее влияние на уровень оценки собственной кредитоспособности (ОСК) Компании оказывают средний размер бизнеса и регуляторные риски. Поддержку кредитному рейтингу оказывает высокая вероятность предоставления Компании экстраординарной помощи со стороны ПАО «Газпром» (AAA(RU), прогноз «Стабильный»; далее — Газпром), являющегося единственным собственником ООО «Газпром энергохолдинг». Сокращение потребления электроэнергии в марте — мае 2020 года, связанное с карантинными мероприятиями и со снижением общей экономической активности, носит ограниченный характер, при этом спрос демонстрирует невысокую эластичность. Таким образом, влияние указанных факторов на операционную деятельность Компании является незначительным.

Мосэнерго — основной производитель электроэнергии и тепловой энергии в Московском регионе. Компании принадлежат 15 электростанций, общая установленная электрическая мощность которых составляет 12,8 ГВт, тепловая — 43,2 тыс. Гкал/ч.

Основные акционеры Мосэнерго: 53,5% — ООО «Газпром энергохолдинг» и 26,45% — Департамент городского имущества города Москвы.

Ключевые факторы рейтинговой оценки

Сильная рыночная позиция. Мосэнерго производит около 60% электроэнергии и 54% тепловой энергии, потребляемых Московским регионом (порядка 90% тепловой энергии, потребляемой Москвой). Практически всю тепловую энергию Компания продает ПАО «МОЭК», которое является единой теплоснабжающей организацией Москвы (на 88,4% принадлежит ООО «Газпром энергохолдинг»), и ООО «ТСК Мосэнерго», которое занимается теплоснабжением в Московской области (на 74,6% принадлежит ПАО «МОЭК» и на 25,4% — Мосэнерго).

Хороший бизнес-профиль. Ценовой и сбытовой риски Компании оцениваются на уровне ниже среднего. Компания показала хорошую рентабельность по FFO до процентов и налогов за 2019 год (19%), но при этом часть ее выручки, связанная со сбытом электроэнергии (порядка 15%) и со сбытом тепла, формируется за счет устанавливаемых регулятором тарифов. Стоит отметить, что ценовой риск отчасти нивелируется благодаря хорошему экономическому развитию Московского региона. Сбытовой риск характеризуется наличием просроченной более чем на три месяца дебиторской задолженности, которая по результатам 2019 года составила 7,9% от выручки. Риски поставщиков оцениваются на низком уровне благодаря долгосрочным договорам с ключевыми поставщиками газа — ООО «Газпром межрегионгаз Москва» и ООО «НОВАТЭК Московская область». Качество основных средств Компании характеризуется умеренным износом. В рамках программы договоров о предоставлении мощности (ДПМ) Компания обновила около 25% генерирующих мощностей, а в настоящий момент активно участвует в программе модернизации генерирующих мощностей (КОММод). Инвестиционная программа Компании не является значительной в масштабах ее деятельности (8% от выручки за 2019 год). Ежегодные инвестиции Мосэнерго сопоставимы с объемами амортизационных отчислений или превышают их.

Хорошие географическая диверсификация и корпоративное управление. Компания осуществляет свою деятельность преимущественно в Москве и Московской области. Низкая географическая диверсификация Мосэнерго нивелируется высоким уровнем экономического развития регионов присутствия, благодаря чему географическая диверсификация Компании оценивается Агентством как хорошая. Компания следует стратегии Газпрома в электроэнергетике на 2018–2027 годы. Планирование осуществляется на трехлетний период в виде бизнес-плана по производственным и финансово-экономическим результатам. План на ближайший год утверждается советом директоров Компании, финансовые результаты закладываются в КПЭ руководителей высшего звена. Также Мосэнерго осуществляет программу развития, направленную на модернизацию генерирующего оборудования, повышение операционной эффективности, импортозамещение, автоматизацию, цифровизацию, внедрение инноваций и расширение бизнеса. В Компании принят «Кодекс корпоративного управления» и ряд соответствующих положений, присутствует полноценная система управления рисками, а также принята политика управления рисками и внутреннего контроля. Большая часть совета директоров Компании сформирована представителями Газпрома; в его составе также присутствуют представители властей Москвы и независимые директора. С 2015 года функции единоличного исполнительного органа Мосэнерго осуществляет ООО «Газпром энергохолдинг». Компания публикует в открытом доступе ежеквартальную отчетность по МСФО, годовые отчеты, ежеквартальные отчеты эмитента.

Средний размер бизнеса при адекватной рентабельности. Показатель FFO до чистых процентных платежей и налогов Компании, рассчитанный согласно методологии АКРА, снизился в 2019 году до 35,3 млрд руб. (43,6 млрд руб. в 2018-м). АКРА ожидает дальнейшего снижения данного показателя в 2020–2022 годах. Рентабельность Компании по FFO до процентных платежей и налогов снизилась в 2019 году до 19% (22% в 2018-м). АКРА ожидает дальнейшего снижения данного показателя в 2020–2022 годах. Снижение указанных показателей связано с истечением сроков по ДПМ для новых ТЭС и с более мягкими погодными условиями.

Низкая долговая нагрузка при высоком уровне обслуживания долга. По состоянию на 13.11.2020 кредитный портфель Компании представлен одним рублевым кредитом от Банка ГПБ (АО) на сумму 22,7 млрд руб. (или 0,6х по отношению к FFO до чистых процентных платежей), а общий долг с учетом пенсионных обязательств составляет 23,1 млрд руб. (0,7х по отношению к FFO до чистых процентных платежей). Указанный кредит подлежит погашению в 2022 году. При этом Компания рассматривает возможность его досрочного погашения до конца 2021 года; 10.12.2020 было произведено частичное досрочное погашение в размере 7,6 млрд руб. Выданные поручительства и гарантии у Компании отсутствуют. На конец 2019 года величина общего долга Компании с учетом пенсионных обязательств составила 26,4 млрд руб. (или 0,9х по отношению к FFO до чистых процентных платежей), однако, по оценкам АКРА, в 2020–2022 годах ожидается снижение общего долга Компании (с учетом пенсионных обязательств) до усредненного годового значения в 15,5 млрд руб. (0,7х по отношению к FFO до чистых процентных платежей). Коэффициент обслуживания долга (FFO до чистых процентных платежей к процентным платежам) по результатам 2018 и 2019 годов превышал 10х, в дальнейшем ожидается сохранение высокого значения данного показателя.

Хорошие ликвидность и денежный поток. По состоянию на 30.11.2020 на счетах и депозитах Компании было аккумулировано 23,6 млрд руб.; 27 млрд руб. переданы Компанией в виде займа на рыночных условиях в систему кэш-пулинга Группы «Газпром» и могут быть возвращены по первой просьбе Компании. Мосэнерго входит в систему единого казначейства Газпрома, благодаря чему имеет доступ к ликвидности. В настоящее время Компания также располагает свободными кредитными лимитами объемом 64,9 млрд руб. По результатам 2019 года свободный денежный поток (FCF) Компании, рассчитанный согласно методологии АКРА, уменьшился до 10,2 млрд руб. (15,3 млрд руб. в 2018 году). Сокращение связано с прекращением платежей по ДПМ и с погодными условиями. В 2019 году объем инвестиций Компании в обновление основных средств несколько сократился и составил 15,9 млрд руб. без НДС (16,7 млрд руб. в 2018 году). Текущие капитальные вложения направляются на реконструкцию, модернизацию и техническое переоснащение в целях повышения надежности функционирования электроэнергетического комплекса и эффективности систем теплоснабжения. Отношение инвестиций к выручке Компании за 2019 год составило 8%, что совпадает со значением 2018 года. АКРА ожидает, что объем инвестиций в 2020 году сократится до 14,7 млрд руб. без НДС (8% от выручки), а в дальнейшем ожидает роста данного показателя в связи с реализацией проектов КОММод.

Высокая вероятность оказания экстраординарной поддержки ключевым акционером. Важность Компании для Газпрома связана со значимостью сектора электроэнергетики для его бизнеса и уникальным положением Компании, которая обеспечивает электроэнергией крупнейший экономический центр России — Московский регион. Компания стабильно демонстрирует хорошие финансовые показатели, поэтому финансовая помощь со стороны акционеров ей, как правило, не требуется. Однако случаи поддержки других компаний группы «Газпром энергохолдинг» со стороны Газпрома свидетельствуют о высокой вероятности оказания Компании помощи при возникновении такой необходимости. С декабря 2019 года Компания является частью механизма единого казначейства и предоставления ликвидности Газпрома. - «Мосэнерго — факторы роста и падения акций:

— Возможно начало программы ДПМ» в 2020

— Самые старые мощности в российской генерации. Половина станций — старше 45 лет.

— Вероятный CAPEX с 2019 года может составить 25 млрд руб в год

— Мосэнерго в 2019-2020 испытает падение выручки в связи с окончанием срока ДПМ по новым объектам.

— Годовые дивиденды в 2021 году могут быть ниже чем в 2020 из-за падения прибыли и денежного потока"

Эта информация, приведенная на странице с показателями больше чем наполовину не соответствует действительности. - ❗️🇷🇺#MSNG #ГЭХ

ПАО «Мосэнерго»- Решения совета директоров: Одобрить уменьшение доли участия ПАО «Мосэнерго» в уставном капитале ООО «ГЭХ Индустриальные активы» до 42,185% — подробнее (https://www.e-disclosure.ru/portal/event.aspx?EventId=XgF12PqHOkmT81u31qNrAw-B-B) Не совсем понятно, как они умудрились сделать 9,9 млрд свободного денежного потока в 3 квартале

по 1 полугодию было 4 ярда, за 9 мес уже 13,8 млрд

наверно за счет амортизации и изменения в оборотном капитале

Тимофей Мартынов, в 3кв сняли 2.9 млрд с депозитов и, да, высвободили оборотный капитал около 7 млрд (дебиторка), капзатраты до 2 млрд упали. Правда, евровый долг на 3 млрд пришлось закрыть

Мосэнерго - факторы роста и падения акций

- Дивиденды 50% от скорректированной чистой прибыли по РСБУ и МСФО (16.10.2023)

- Общий долг с 2023 года равен 0, а чистый долг на 30.06.2023г. отрицательный = -52,4 млрд.руб. (16.10.2023)

- Самые старые мощности в российской генерации. Половина станций - старше 45 лет. Вероятный CAPEX с 2019 года может составить 25 млрд руб в год (08.03.2018)

- В конце 2024 года продажи мощности по ДПМ-1 закончатся, что снизит прибыль (16.10.2023)

- Компания предпочитает одалживать деньги Газпрому, нежели увеличивать дивиденды (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Мосэнерго - описание компании

ПАО «Мосэнерго» — российская энергетическая компания. В составе «Мосэнерго» 15 электростанций, которые поставляют свыше 60% электрической энергии, потребляемой в Московском регионе, и обеспечивают около 70% потребностей Москвы в тепловой энергииПоловину выручки Мосэнерго формирует подача тепловой энергии, потому компания особенно чувствительна к температуре воздуха.

Мощность: 12,7 ГВт.

Тепло: 42,9 ГКал/ч

Чтобы купить акции, выберите надежного брокера: