Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Дмитрий Минайчев, Спасибо. Теперь не понимаю совсем, как они этот долг будут гасить и чем.

InvestingAsHobby, а зачем его гасить? Будут рефинансировать.

| Число акций ао | 1 998 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 507,9 млрд |

| Выручка | 680,5 млрд |

| EBITDA | 242,7 млрд |

| Прибыль | 44,3 млрд |

| Дивиденд ао | 35 |

| P/E | 11,5 |

| P/S | 0,7 |

| P/BV | -2,3 |

| EV/EBITDA | 4,0 |

| Див.доход ао | 13,8% |

| МТС Календарь Акционеров | |

| 28/02 Суд с ФАС, оспаривающий взыскание 3 млрд руб | |

| 05/03 Раскрытие результатов за 4 кв 2024 г. | |

| 21/05 отчёт МСФО за 1Q 2025 года | |

| 14/08 отчёт МСФО за 1Н 2025 года | |

| 12/11 отчёт МСФО за 9 месяцев 2025 года | |

| Прошедшие события Добавить событие | |

Ага устойчивой!)) чего то не похоже, все рынки мира вперед идут уже который день!))а МТС усиленно сливают, весь день висел лот на 27 тыс по 322,80, ну думаю кто тебе продаст!)) еще как продавил цену и обрушил, слили прямо в руки ему!))

В итоге мы подтверждаем наш текущий прогноз и считаем, что консенсус-прогноз рынка может быть повышен. Мы ожидаем, что рынок позитивно отреагирует на отчетность.Курбатова Анна

Мы будем реализовывать программу прямых инвестиций в российское кино и станем четвертой институцией после Минкульта, Фонда кино и фонда «Кинопрайм», которые не субсидируют, а именно инвестируют в полные метры. Бюджет инвестиций будет формироваться из количества проектов, которые мы выберем. Думаю, это будет восемь-десять фильмов в год

InvestingAsHobby, не мучайся, я тебе на русском откопал отчет

moskva.mts.ru/about/media-centr/soobshheniya-kompanii/finansovaya-otchetnost/

Дмитрий Минайчев, Спасибо. Теперь не понимаю совсем, как они этот долг будут гасить и чем.

InvestingAsHobby, не мучайся, я тебе на русском откопал отчет

moskva.mts.ru/about/media-centr/soobshheniya-kompanii/finansovaya-otchetnost/

Дмитрий Минайчев, Спасибо. Теперь не понимаю совсем, как они этот долг будут гасить и чем.

InvestingAsHobby, не мучайся, я тебе на русском откопал отчет

moskva.mts.ru/about/media-centr/soobshheniya-kompanii/finansovaya-otchetnost/

Итак МТС отчиталась за 3 квартал, и я как акционер и премиум клиент выскажу своё мнение.

1) Вот тут для владеющим английским языком ir.mts.ru/home/default.aspx сделан красивый сайт рассказывающий о прелестях инвестирования в МТС. ТАм сверху нажимаю на Русский язык и тут меня компания удивляет. Пропадает красота, пропадает и сам отчёт с презентацией. Наверное он где-то есть, но явно я как инвестор говорящий на родном языке для компании, чувствую себя не привлекательным для МТС. Что подталкивает меня поменять их акции на другие альтернативы.

2) Как клиент ну тут понятно. Ничего за квартал не изменилось. Поддержка всё также регистрирует обращения, которые по большей части уходят в никуда. Как не работал нормально тариф для нотбука, так и не работает. Обрезает скорость до 20Мбит, не смотря на оплату за дополнительную опцию без ограничений. И это в МО, где телефон даёт нормальную скорость. Значит как клиента МТС меня тоже скоро потеряет, как только конкуренты сделают альтернативу.

3) Теперь по отчётности. Выручка в рублях почти не выросла. Судя по презентации +4.9% Y/Y это примерно -17% в долларах. Что явно не привлечёт иностранных инвесторов. Может пора делать презы в приоритете на русском?

4) В презентации всё те-же фишки как и в прошлой. Что-то вроде мы технологическая компания и MAU нашего приложения +19%, ну а где нам ещё баланс смотреть?

5) МТС входит в ТОП-3 экосистем РФ, по своим внутренним данным ( из презентации ).

6) Мобильная сервисная ( простите за мой перевод ) выросла на 3%, ну т.е. как и в том году.

7) Количество оффлайн магазинов продолжает сокращаться.

8) Онлайн продажи выросли на 76%, меньше чем в первом и втором квартале, но всё равно тут круто. Хотя опять же, какая была база?

9) Мне показалось, что кэш клиентов в МТС банке сильно сокращается в последнем квартале...

10) Есть небольшой рост в кредитовании

11) Денежный поток насколько я понял прогнозируется чуть меньше 2019 года

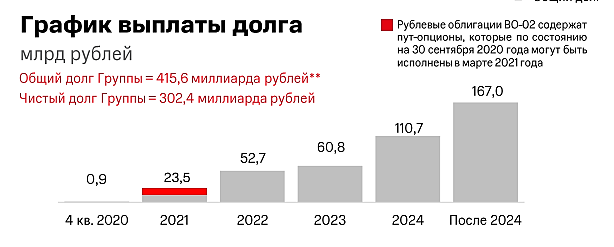

12) 415.6 млрд долга, и суммы погашений каждый год чуть ли не удваиваются по графику, выглядит для меня пугающе.

13) Выкуп бумаг вроде больше не планируется.

Вывод: Прорыва не жду, буду выходить. Сейчас много презентаций есть на NASDAQ как раз на английском языке.

Прорыва не жду, буду выходить.

InvestingAsHobby, только не затягивайте. Может тогда порастём…

Итак МТС отчиталась за 3 квартал, и я как акционер и премиум клиент выскажу своё мнение.

1) Вот тут для владеющим английским языком ir.mts.ru/home/default.aspx сделан красивый сайт рассказывающий о прелестях инвестирования в МТС. ТАм сверху нажимаю на Русский язык и тут меня компания удивляет. Пропадает красота, пропадает и сам отчёт с презентацией. Наверное он где-то есть, но явно я как инвестор говорящий на родном языке для компании, чувствую себя не привлекательным для МТС. Что подталкивает меня поменять их акции на другие альтернативы.

2) Как клиент ну тут понятно. Ничего за квартал не изменилось. Поддержка всё также регистрирует обращения, которые по большей части уходят в никуда. Как не работал нормально тариф для нотбука, так и не работает. Обрезает скорость до 20Мбит, не смотря на оплату за дополнительную опцию без ограничений. И это в МО, где телефон даёт нормальную скорость. Значит как клиента МТС меня тоже скоро потеряет, как только конкуренты сделают альтернативу.

3) Теперь по отчётности. Выручка в рублях почти не выросла. Судя по презентации +4.9% Y/Y это примерно -17% в долларах. Что явно не привлечёт иностранных инвесторов. Может пора делать презы в приоритете на русском?

4) В презентации всё те-же фишки как и в прошлой. Что-то вроде мы технологическая компания и MAU нашего приложения +19%, ну а где нам ещё баланс смотреть?

5) МТС входит в ТОП-3 экосистем РФ, по своим внутренним данным ( из презентации ).

6) Мобильная сервисная ( простите за мой перевод ) выросла на 3%, ну т.е. как и в том году.

7) Количество оффлайн магазинов продолжает сокращаться.

8) Онлайн продажи выросли на 76%, меньше чем в первом и втором квартале, но всё равно тут круто. Хотя опять же, какая была база?

9) Мне показалось, что кэш клиентов в МТС банке сильно сокращается в последнем квартале...

10) Есть небольшой рост в кредитовании

11) Денежный поток насколько я понял прогнозируется чуть меньше 2019 года

12) 415.6 млрд долга, и суммы погашений каждый год чуть ли не удваиваются по графику, выглядит для меня пугающе.

13) Выкуп бумаг вроде больше не планируется.

Вывод: Прорыва не жду, буду выходить. Сейчас много презентаций есть на NASDAQ как раз на английском языке.

МТС повысила свой прогноз на 2020 год – компания ожидает, что выручка увеличится, как минимум, на 3% г/г (против 0-3% г/г, прогнозируемых по итогам 2К), а OIBDA вырастет на 0-2% г/г (против -2%/без изм. по во 2К). Группа по-прежнему рассчитывает, что капзатраты составят около 90 млрд руб.Атон

На этот год у нас запланировано 15 миллиардов. Мы планируем завершить выкуп акций в рамках buy back в этом месяце

Отмечается, что новых планов по обратному выкупу акций с рынка у компании нет.

источник

ПАО «Мобильные ТелеСистемы» (МТС, ИНН 7740000076) вместе с дочерними предприятиями обслуживает около 100 млн абонентов сотовой связи в России, Армении, Беларуси, Украине, Туркменистане. Компания также предоставляет услуги фиксированной связи и кабельного телевидения во всех федеральных округах России и в Украине.

Уставный капитал МТС составляет 206.641 млн руб., выпущено 2066413562 обыкновенных акций номиналом 0.1 руб. ОАО АФК «Система» принадлежит 50.8% акций оператора, в свободном обращении находится 49.2% акций. На Нью-Йоркской фондовой бирже в виде ADR 3-го уровня торгуется 37.62% акций.