Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

О ЛПЭНП замолвите слово — введение ввозной таможенной пошлины 6,5% дело времени.

Сибур сравнялся по объемом производства ЛПЭНП с компаниями ТАИФА, но рыкок то занят ТАИФом и 50% приходится экспортировать за пределы ЕАЭС.

Полный текст статьи:

kapital.kz/economic/89387/importnaya-poshlina-na-lineynyy-polietilen-zashchitit-rynok-yeaes.html

| Число акций ао | 1 611 млн |

| Число акций ап | 219 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 176,4 млрд |

| Выручка | 236,2 млрд |

| EBITDA | 65,4 млрд |

| Прибыль | 16,6 млрд |

| Дивиденд ао | 2,94 |

| Дивиденд ап | 2,94 |

| P/E | 10,6 |

| P/S | 0,7 |

| P/BV | 0,6 |

| EV/EBITDA | 4,4 |

| Див.доход ао | 3,0% |

| Див.доход ап | 3,7% |

| НКНХ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

НКНХ акции

ао: 98.6₽ +0.51%ап: 80₽ +0.05%

-

К моей статье на Смарте в комментах один человек сказал, что по теплу строящаяся ПГУ-ТЭС закроет только 20% потребности при текущем самообеспечении теплом в 6%. Интересный коммент

Rondine, Они часть тепла у Татнефти покупают, там постоянно споры по тарифам.- К моей статье на Смарте в комментах один человек сказал, что по теплу строящаяся ПГУ-ТЭС закроет только 20% потребности при текущем самообеспечении теплом в 6%. Интересный коммент

Да я не особо публикациям верю (противоречивые заявления Бикмурзина от 2019 по выручке от первой очереди ЭП-1200 и в публикации, на которую вы ссылаетесь). Нет там этих 730 по новым производствам — если только с НДС цифры приводятся или пусть уточнят с какого года отсчитывают 730

Rondine, Скорее всего А. Бикмурзин был прав, когда сказал об удвоении выручки от первой очереди ЭП-600. Тогда цены были выше на пластики, да и на каучук были высокие. Видимо была политика максимизации цены продаж. А ТАИФ в последней публикации дал удвоение выручки по двум очередям. Цены упали на пластики и, возможно, планируют продавать их за копейки в порту на экспорт. Значит упор будет делаться на сокращение затрат. Кстати, в этом ракурсе могут построить не ПГУ-ТЭС на второй очереди ЭП-600, а ГТУ с использованием топливного газа вместо природного. Затраты на топливо «0», а по теплу будет максимальный выход. Если затраты на тепло полностью покроют, то будет супер!- Да я не особо публикациям верю (противоречивые заявления Бикмурзина от 2019 по выручке от первой очереди ЭП-1200 и в публикации, на которую вы ссылаетесь). Нет там этих 730 по новым производствам — если только с НДС цифры приводятся или пусть уточнят с какого года отсчитывают 730

Нижнекамскнефтехим: 2021 — 11,3 руб. дивиденда и 29,5 млрд. руб. чистой прибыли, 2023 – второй НКНХ, 2027 – третий НКНХ

Авто-репост. Читать в блоге >>>

Rondine, А ТАИФ планирует к 2030 году инвестиции в 730 млрд. руб. Не думаю, что так резко подорожает ЭП-1200. Два года назад Р. Минниханов говорил, что стоимость 1 очереди ЭП-600 234 млрд. руб. 500 млрд. руб. (250 млрд. руб. каждая очередь) с учётом инфляции допустимо. Получается, что ТАИФ добавил ещё примерно (730 — 546 (без учёта ДССК)) 184 млрд. руб. инвестиций до 2030 года на НКНХ. Это может быть строительство ПГУ-ТЭС на 2 очереди ЭП-600 и новое строительство переработки СУГ под возврат акциза 4,5 тыс. руб. с тонны в принятом в будущем законе. ЦГФУ1 и ЦГФУ2 уже стоят 70 и 50 лет, возможно их закроют и разберут на части. ЧП может увеличиться, теоретически, ещё на 10-12 млрд. руб.Проект ЭП-600 идёт по плану. Репортаж с места строительства. Источник taif.ru/press/publish/item.php?show=1748 В частности, пишут, что на пиролизе будет работать 600 чел. сотрудников. Прикинул выручку завода за год в ценах февраля 2020 года. 600 тыс. тонн этилена по цене 970 евро за тонну равно 582 млн. евро, пропилена 270 тыс. тонн по цене 845 евро за тонну равно 228 млн. евро, 248 тыс. тонн бензола по цене 710 долл. за тонну равно 176 млн. долл., 89 тыс. тонн бутадиена по цене 740 евро за тонну равно 66 млн. евро. Итого 876 млн. евро и 176 млн. долл. в год, в рублях примерно 72 млрд. руб. в год выручка завода пиролиза. 120 млн. руб. вероятная выручка на одного сотрудника в год — отличный показатель!

khornickjaadle, Примерно такая же выручка на одного работника получается и на ПГУ-ТЭС. Рост производительности труда на порядок по сравнению с текущим средним показателем по НКНХ. Осталось посчитать метанольный завод и заводы-спутники установки пиролиза.

khornickjaadle, 1 тонна метанола сейчас стоит в районе 22000 руб. Выручка метанольного завода НКНХ составит примерно 11 млрд. руб. при количестве персонала 246 чел. Получается примерно 50 млн. руб. выручки на одного работника. Итого по трём предприятиям 72 (пиролиз) + 11 (ПГУ-ТЭС) + 11 (метанол) = 94 млрд. руб. прогнозной выручки в ценах 2019-2020 годов. Количество персонала 600 (пиролиз) + 111 (ПГУ-ТЭС) + 246 (метанол) = 957 чел. Сейчас на НКНХ работает 14000 чел., выручка НКНХ в лучшие годы 180-190 млрд. руб. за год. Рост производительности труда видится на порядок — инновации, опробованные и отлаженные технологии дадут результат.Проект ЭП-600 идёт по плану. Репортаж с места строительства. Источник taif.ru/press/publish/item.php?show=1748 В частности, пишут, что на пиролизе будет работать 600 чел. сотрудников. Прикинул выручку завода за год в ценах февраля 2020 года. 600 тыс. тонн этилена по цене 970 евро за тонну равно 582 млн. евро, пропилена 270 тыс. тонн по цене 845 евро за тонну равно 228 млн. евро, 248 тыс. тонн бензола по цене 710 долл. за тонну равно 176 млн. долл., 89 тыс. тонн бутадиена по цене 740 евро за тонну равно 66 млн. евро. Итого 876 млн. евро и 176 млн. долл. в год, в рублях примерно 72 млрд. руб. в год выручка завода пиролиза. 120 млн. руб. вероятная выручка на одного сотрудника в год — отличный показатель!

khornickjaadle, Примерно такая же выручка на одного работника получается и на ПГУ-ТЭС. Рост производительности труда на порядок по сравнению с текущим средним показателем по НКНХ. Осталось посчитать метанольный завод и заводы-спутники установки пиролиза.- На строящейся ПГУ-ТЭС НКНХ начались пусконаладочные работы. Источник nknh.ru/pressroom/news/novaya-energostantsiya-nizhnekamskneftekhima-dlya-deystvuyushchikh-i-budushchikh-proizvodstv В частности, отмечается, что на станции будет работать 111 человек. Рассчитал эффект от ввода в строй новой ПГУ-ТЭС в части роста производительности труда. Мощность будущей станции 495 МВт, потребляемая мощность НКНХ в настоящее время — 370 МВт. Затраты на электроэнергию в 2019 году были 8,2 млрд. руб. При полной загрузке станции в 495 МВт расходы НКНХ на электроэнергию увеличатся более чем на 30%, до 10,5 млрд. руб. в ценах 2019 года. Если учесть, что будущая станция будет также давать и тепло-энергию, то выручка будущей ПГУ-ТЭС будет больше 11 млрд. руб. Разделив на количество персонала в 111 человек, получится, что выручка на одного работника составит не менее 100 млн. руб. — отличный показатель, на порядок больше, чем в среднем сейчас у НКНХ. Инновации плюс новейшее оборудование позволят увеличить производительность труда на порядок.

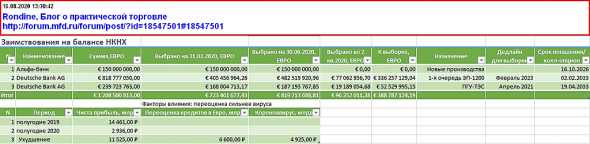

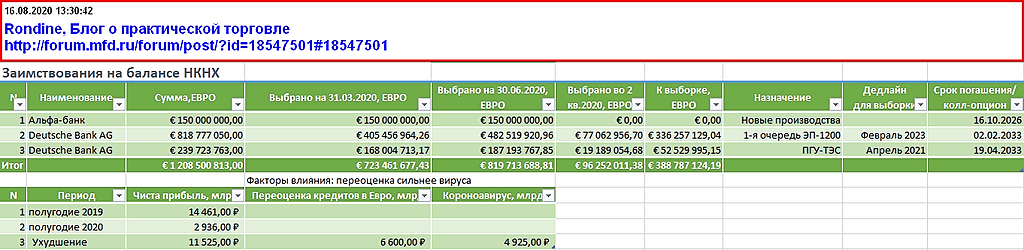

Выборка кредитов продолжилась: +96 млн евро во 2 кв.

Rondine, Да уж, некстати рост евро сейчас. Зато, когда построят, продавать пластик будут за валюту — девальвация рубля в помощь будет.

Это сейчас всё очевидно, что преф лучше. А ведь недавно был период, что в цене росла обычка, а преф нет.

khornickjaadle, ты знаешь, если ориентироваться именно на хорошие дивиденды, то и пофиг, что не растёт. У меня есть такая бумага в портфеле, AT&T называется. Она вообще ни хрена не растёт и сравнивать её в этом смысле например с Apple просто смешно. Зато она даёт дивиденды 6% в долларах и постоянно их повышает. Мне с такими результатами плевать, что она не растёт, тем более что для этого в портфеле есть другие бумаги.

Василий Баффет, Не согласен. С такими дивидендами — ХОРОШО, что не растет!

drmfd, да, точно. Будет расти — будет уменьшаться дивидендная доходность. Но НКНХ тоже отличная бумага и дивиденды хорошие. А то какая то уже получилась ода AT&T

Василий Баффет, неверно мыслишь, надо чтобы бумага росла, а доходность не падала!

any_to_real, так тоже можно. Понимаешь, у меня много разных бумаг и их поведение тоже самое разнообразное. Есть и такие тоже, как ты описываешь. Их много, поэтому риски снижаю таким образом.Это сейчас всё очевидно, что преф лучше. А ведь недавно был период, что в цене росла обычка, а преф нет.

khornickjaadle, ты знаешь, если ориентироваться именно на хорошие дивиденды, то и пофиг, что не растёт. У меня есть такая бумага в портфеле, AT&T называется. Она вообще ни хрена не растёт и сравнивать её в этом смысле например с Apple просто смешно. Зато она даёт дивиденды 6% в долларах и постоянно их повышает. Мне с такими результатами плевать, что она не растёт, тем более что для этого в портфеле есть другие бумаги.

Василий Баффет, Не согласен. С такими дивидендами — ХОРОШО, что не растет!

drmfd, да, точно. Будет расти — будет уменьшаться дивидендная доходность. Но НКНХ тоже отличная бумага и дивиденды хорошие. А то какая то уже получилась ода AT&T

Василий Баффет, неверно мыслишь, надо чтобы бумага росла, а доходность не падала!

any_to_real, Точно, рост курса и дивдохи — есть завершённость некая в бумаге.

Это сейчас всё очевидно, что преф лучше. А ведь недавно был период, что в цене росла обычка, а преф нет.

khornickjaadle, ты знаешь, если ориентироваться именно на хорошие дивиденды, то и пофиг, что не растёт. У меня есть такая бумага в портфеле, AT&T называется. Она вообще ни хрена не растёт и сравнивать её в этом смысле например с Apple просто смешно. Зато она даёт дивиденды 6% в долларах и постоянно их повышает. Мне с такими результатами плевать, что она не растёт, тем более что для этого в портфеле есть другие бумаги.

Василий Баффет, Не согласен. С такими дивидендами — ХОРОШО, что не растет!

drmfd, да, точно. Будет расти — будет уменьшаться дивидендная доходность. Но НКНХ тоже отличная бумага и дивиденды хорошие. А то какая то уже получилась ода AT&T

Василий Баффет, неверно мыслишь, надо чтобы бумага росла, а доходность не падала!Это сейчас всё очевидно, что преф лучше. А ведь недавно был период, что в цене росла обычка, а преф нет.

khornickjaadle, ты знаешь, если ориентироваться именно на хорошие дивиденды, то и пофиг, что не растёт. У меня есть такая бумага в портфеле, AT&T называется. Она вообще ни хрена не растёт и сравнивать её в этом смысле например с Apple просто смешно. Зато она даёт дивиденды 6% в долларах и постоянно их повышает. Мне с такими результатами плевать, что она не растёт, тем более что для этого в портфеле есть другие бумаги.

Василий Баффет, Да я слышал и 10% есть доходность у амеров в долларах у акций.Это сейчас всё очевидно, что преф лучше. А ведь недавно был период, что в цене росла обычка, а преф нет.

khornickjaadle, ты знаешь, если ориентироваться именно на хорошие дивиденды, то и пофиг, что не растёт. У меня есть такая бумага в портфеле, AT&T называется. Она вообще ни хрена не растёт и сравнивать её в этом смысле например с Apple просто смешно. Зато она даёт дивиденды 6% в долларах и постоянно их повышает. Мне с такими результатами плевать, что она не растёт, тем более что для этого в портфеле есть другие бумаги.

Василий Баффет, Не согласен. С такими дивидендами — ХОРОШО, что не растет!

drmfd, да, точно. Будет расти — будет уменьшаться дивидендная доходность. Но НКНХ тоже отличная бумага и дивиденды хорошие. А то какая то уже получилась ода AT&TЭто сейчас всё очевидно, что преф лучше. А ведь недавно был период, что в цене росла обычка, а преф нет.

khornickjaadle, ты знаешь, если ориентироваться именно на хорошие дивиденды, то и пофиг, что не растёт. У меня есть такая бумага в портфеле, AT&T называется. Она вообще ни хрена не растёт и сравнивать её в этом смысле например с Apple просто смешно. Зато она даёт дивиденды 6% в долларах и постоянно их повышает. Мне с такими результатами плевать, что она не растёт, тем более что для этого в портфеле есть другие бумаги.

Василий Баффет, Не согласен. С такими дивидендами — ХОРОШО, что не растет!Это сейчас всё очевидно, что преф лучше. А ведь недавно был период, что в цене росла обычка, а преф нет.

khornickjaadle, ты знаешь, если ориентироваться именно на хорошие дивиденды, то и пофиг, что не растёт. У меня есть такая бумага в портфеле, AT&T называется. Она вообще ни хрена не растёт и сравнивать её в этом смысле например с Apple просто смешно. Зато она даёт дивиденды 6% в долларах и постоянно их повышает. Мне с такими результатами плевать, что она не растёт, тем более что для этого в портфеле есть другие бумаги.- Это сейчас всё очевидно, что преф лучше. А ведь недавно был период, что в цене росла обычка, а преф нет.

Докупился сегодня префками. Всем акционерам НКНХ привет!

Василий Баффет, а почему префками? обычка как бы ближе к границе канала…

Max Otto Stierlitz, «границы канала» и т.п. меня не интересуют, т.к. я инвестирую на очень большой срок и не заморачиваюсь тех. анализом. Префки взял потому что по ним выше дивидендная доходность и на долгосроке эта разница с обычкой превратится в огромную прибыль. Кстати, я точно так же по всем остальным эмитентам поступаю — беру именно префки.

Василий Баффет,надеюсь кроме казаниоргсинтеза

Коммунизму быть!, Привет тебе!Докупился сегодня префками. Всем акционерам НКНХ привет!

Василий Баффет, а почему префками? обычка как бы ближе к границе канала…

Max Otto Stierlitz, «границы канала» и т.п. меня не интересуют, т.к. я инвестирую на очень большой срок и не заморачиваюсь тех. анализом. Префки взял потому что по ним выше дивидендная доходность и на долгосроке эта разница с обычкой превратится в огромную прибыль. Кстати, я точно так же по всем остальным эмитентам поступаю — беру именно префки.

Василий Баффет,надеюсь кроме казаниоргсинтеза

Коммунизму быть!, Да, кроме Казаньоргсинтез. Эта акция — исключение из правил. Из за прикола с уставом, там дивидендная доходность по обычке выше, чем по префам. Я таких акций на нашем рынке больше не знаю.

Докупился сегодня префками. Всем акционерам НКНХ привет!

Василий Баффет, а почему префками? обычка как бы ближе к границе канала…

Max Otto Stierlitz, «границы канала» и т.п. меня не интересуют, т.к. я инвестирую на очень большой срок и не заморачиваюсь тех. анализом. Префки взял потому что по ним выше дивидендная доходность и на долгосроке эта разница с обычкой превратится в огромную прибыль. Кстати, я точно так же по всем остальным эмитентам поступаю — беру именно префки.

Василий Баффет,надеюсь кроме казаниоргсинтеза

Докупился сегодня префками. Всем акционерам НКНХ привет!

Василий Баффет, а почему префками? обычка как бы ближе к границе канала…

Max Otto Stierlitz, «границы канала» и т.п. меня не интересуют, т.к. я инвестирую на очень большой срок и не заморачиваюсь тех. анализом. Префки взял потому что по ним выше дивидендная доходность и на долгосроке эта разница с обычкой превратится в огромную прибыль. Кстати, я точно так же по всем остальным эмитентам поступаю — беру именно префки.

Докупился сегодня префками. Всем акционерам НКНХ привет!

Василий Баффет, а почему префками? обычка как бы ближе к границе канала…

НКНХ - факторы роста и падения акций

- Олефиновый комплекс ЭП-600 будет запущен на полную мощность в 2026 году, может дать прибавку к прибыли. (23.05.2023)

- В прошлом Сибур уже был замечен за недружественным выдавливанием миноритариев из дочерних структур: https://smart-lab.ru/blog/694041.php (04.05.2023)

- в 2023-2024 компания будет осуществлять массивные инвестиции в ЭП-600, которые могут помешать выплачивать высокие дивиденды (23.05.2023)

- беспокойство вызывают дивиденды, т.к. с приходом Сибура выплата составила лишь 15% (22.04.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

НКНХ - описание компании

ПАО «Нижнекамскнефтехим» — одна из крупнейших нефтехимических компаний Европы, занимает лидирующие позиции по производству синтетических каучуков и пластиков в Российской Федерации. Входит в Группу компаний ТАИФ. Основные производственные мощности расположены в г. Нижнекамске, Татарстан. Компания основана в 1967 году.В 2022 году:

👉31% выручки — синтетические каучуки

👉34% выручки — пластики

👉23% выручки — экспорт в дальнее зарубежье

В ассортименте выпускаемой продукции — более ста наименований. Основу товарной номенклатуры составляют:

— синтетические каучуки общего и специального назначения;

— пластики: полистирол, полипропилен и полиэтилен;

— мономеры, являющиеся исходным сырьем для производства каучуков и пластиков;

— другая нефтехимическая продукция (окись этилена, окись пропилена, альфа-олефины, поверхностно-активные вещества и т.п.).

Компания занимает ведущую позицию среди отечественных производителей синтетических каучуков, пластиков и этилена.

Чтобы купить акции, выберите надежного брокера: