Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Кадры со стройки ЭП-600

Алексей Саныч,

Когда по плану ввод в эксплуатацию данного завода?

| Число акций ао | 1 611 млн |

| Число акций ап | 219 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 176,5 млрд |

| Выручка | 236,2 млрд |

| EBITDA | 65,4 млрд |

| Прибыль | 16,6 млрд |

| Дивиденд ао | 2,94 |

| Дивиденд ап | 2,94 |

| P/E | 10,6 |

| P/S | 0,7 |

| P/BV | 0,6 |

| EV/EBITDA | 4,4 |

| Див.доход ао | 3,0% |

| Див.доход ап | 3,7% |

| НКНХ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

там не только нефть сырье. но шфлу наверно. а падали потому что дивы если 4 р будут, то хорошо.

для меня была загадка, почему они дешевели, вместе с нефтью, ведь это их основной расходник…

Александр Даншинов, У них убыток из-за курса евро по кредиту, а он (курс), при падении нефти, растёт. Сейчас это не работает — низкая стоимость сырья.

для меня была загадка, почему они дешевели, вместе с нефтью, ведь это их основной расходник…

Судя по отчету выбрали в 3-м квартале очередные EUR 51,46 млн. на стройку. Теперь на балансе — EUR 871,17 млн. Последний квартал сильно плюсовым может выйти

Rondine, Много времени просто читал смартлаб, но ради такого случая решил зарегистрироваться. Мне совершенно непонятно, почему по достоинству не оценён титанический, без шуток, труд этого человека? Анализ эмитента за несколько лет, подробнейший разбор хоз.деятельности и отчетов с ясным изложением видения до 2030 года. Сам подбираю Нефтехим в этом году и полностью разделяю взгляд на долгосрок. Автору — респект и уважуха. А тем, кто пишет херь в духе Пульса — дорога на тот самый Пульс («АААААА, вот я же говорил! УУУУУУ! Херня а не бумаха аррряяя» — один Баффет на другом)

Да, сейчас тяжело утверждать что-то по сырьевой экономике как таковой, потому что в инвест-сообществе два кардинально противоположных мнения, думаю, всем известных — сырье отрастет и перерастет или же полная смена вектора потребления (во что пока верится с трудом). Однако, всегда очень ценен взгляд человека, который удосужился проанализировать и уж тем более внятно рассказать об инструменте, а не просто сп_изд_нуть «верьте мне». Еще раз, автору-умнице — плюс в карму.

Судя по отчету выбрали в 3-м квартале очередные EUR 51,46 млн. на стройку. Теперь на балансе — EUR 871,17 млн. Последний квартал сильно плюсовым может выйти

Всем привет! Подскажите бумага подойдёт для долгосрочного инвестирования?

НКНХ: очередной убыток за 9 мес. 2020 в 4, х млрд. руб. (прогноз)

Переоценка находящихся на балансе компании 819,7 млн. евро долгосрочных кредитных обязательств перед банками за счет ослабления рубля к евро приведет к существенному убытку за 9 мес. 2020, оцениваемому мной в районе 4 млрд. руб. И это без учета выборки кредитных линий в 3 кв. 2020г., о которой узнаем позже.

По сути, у компании остается в резерве последний четвертый квартал, чтобы вытащить прибыль в ноль. При таком сценарии дивиденды за 2020 начислены не будут.

Авто-репост. Читать в блоге >>>

Rondine, Точный прогноз, респект. Только отложенный налог на прибыль надо было прибавить к убытку.

НКНХ: очередной убыток за 9 мес. 2020 в 4, х млрд. руб. (прогноз)

Переоценка находящихся на балансе компании 819,7 млн. евро долгосрочных кредитных обязательств перед банками за счет ослабления рубля к евро приведет к существенному убытку за 9 мес. 2020, оцениваемому мной в районе 4 млрд. руб. И это без учета выборки кредитных линий в 3 кв. 2020г., о которой узнаем позже.

По сути, у компании остается в резерве последний четвертый квартал, чтобы вытащить прибыль в ноль. При таком сценарии дивиденды за 2020 начислены не будут.

Авто-репост. Читать в блоге >>>

Размещал в июне 2020: forum.mfd.ru/forum/post/?id=18700286#187...

такую вот картинку по натуральному каучуку с предположением на зарождение нового 4 летнего цикла

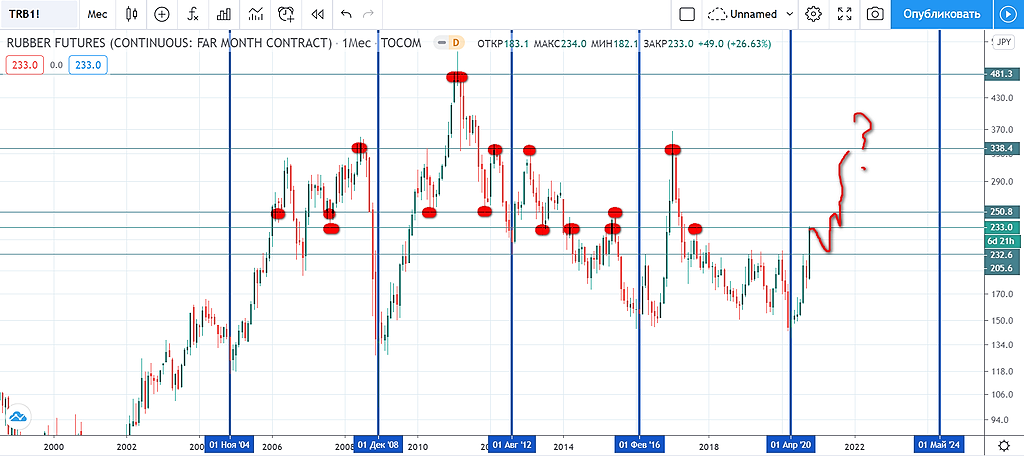

По истечение 5 месяцев на конец октября 2020 картинка в каучуке уже такая:

При нормальном цикле (отсутствует смещение вершины вправо/влево относительно оси) НКНХ и его акционеров ожидает 2 года роста цен на каучук. Если уж совсем повезет, то нынешний цикл вынесет хаи 536 JPY/kg девятелетней давности и превратится в цикл, сдвинутый сильно вправо — тогда все озолотятся просто.

Напомню, что мировой рынок натурального каучука составляет 14 млн. тонн в год, ниша же изопренового собрата — 700 тыс. тонн в год. Вот за долю в этой капелюшке и бьется НКНХ за место под солнцем.

Размещал в июне 2020: forum.mfd.ru/forum/post/?id=18700286#187...

такую вот картинку по натуральному каучуку с предположением на зарождение нового 4 летнего цикла

По истечение 5 месяцев на конец октября 2020 картинка в каучуке уже такая:

При нормальном цикле (отсутствует смещение вершины вправо/влево относительно оси) НКНХ и его акционеров ожидает 2 года роста цен на каучук. Если уж совсем повезет, то нынешний цикл вынесет хаи 536 JPY/kg девятелетней давности и превратится в цикл, сдвинутый сильно вправо — тогда все озолотятся просто.

Напомню, что мировой рынок натурального каучука составляет 14 млн. тонн в год, ниша же изопренового собрата — 700 тыс. тонн в год. Вот за долю в этой капелюшке и бьется НКНХ за место под солнцем.

")

")