Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Втб капитал ожидает выплату 100FCF на дивиденды и дивидендную доходность в размере 5,2% за квартал

Роман Ранний, за год выходит 21% стало быть…

Валерий, в другие кварталы может быть меньше…

| Число акций ао | 5 993 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 896,6 млрд |

| Выручка | 933,4 млрд |

| EBITDA | – |

| Прибыль | 209,0 млрд |

| Дивиденд ао | 25,43 |

| P/E | 4,3 |

| P/S | 1,0 |

| P/BV | 1,1 |

| EV/EBITDA | – |

| Див.доход ао | 17,0% |

| НЛМК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Втб капитал ожидает выплату 100FCF на дивиденды и дивидендную доходность в размере 5,2% за квартал

Роман Ранний, за год выходит 21% стало быть…

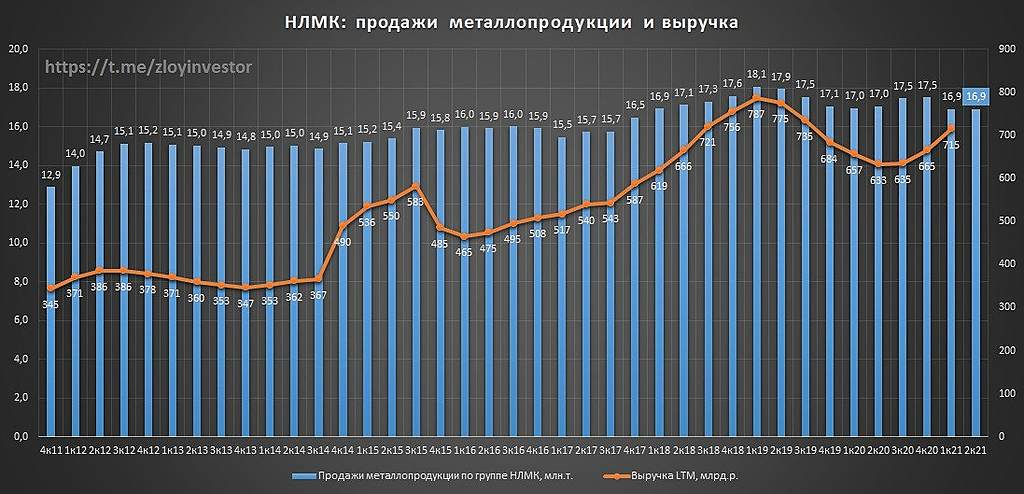

Производство стали по итогам отчётного периода увеличилось на 19% по сравнению с аналогичным периодом прошлого года – до 4,6 млн тонн. При этом, НЛМК снизили продажи на 1% – до 4,3 млн тонн.

Снижение продаж вызвано сокращением экспорта металлопродукции на 30% по сравнению с II кв. 2020 г. В прошлом году объёмы были перераспределены в пользу поставок на внешний рынок до 47% из-за слабого спроса на российском, ввиду карантинных мер. Таким образом, сработал эффект высокой базы.

На наш взгляд, пошлины носят временный характер, и с 2022 г. будет введен более гибкий и щадящий механизм изъятия части прибыли металлургической отрасли. Несмотря на среднесрочный негатив, мы считаем, что в долгосрочной перспективе акции металлургов по-прежнему привлекательны и подтверждаем рекомендацию «Покупать» для бумаг НЛМК с целевой ценой 274 руб.Сучков Василий

Мы считаем, что введение временных пошлин на экспорт стали с августа по декабрь 2021 г. окажет менее значительное влияние на итоги года, чем это принято считать. В России расположены 100% активов НЛМК по добыче и переработке сырья, 94% сталеплавильных мощностей и только 59% прокатных мощностей компании. При этом 23% прокатных активов расположено в ЕС и 19% – в США. Мы видим, что компания увеличила продажи проката на внутренний рынок, а также поставки слябов на свои зарубежные активы, чтобы увеличить продажи проката на рынках, которые считаются для них «домашними». Таким образом, далеко не все зарубежные продажи НЛМК подпадают под высокие экспортные пошлины.Калачев Алексей

Мы сохраняем позитивные ожидания относительно акций НЛМК в текущем году и рекомендуем их к покупке с целевой ценой в районе 267 руб. за штуку.

Пошел слив из-за слабого отчета ниже ожиданий.

Панекеры слили акции с уровней 270 руб на фоне пошлины в 15%, а тут продажи +11%, что слихвой компенсирует, на фоне роста цен 29%. На выходе фин. отчета акция может стоить 280 руб.

Многие не верят в урезание дивидендов! И не закладывают в цену!

Как видим Северсталь с оговорками (про пользительность жадности), но взяла под козырек без головного убора (хотя корона олигарха мешает всегда) и факт, что ФАС приняла их отчёт по ценам, а у НЛМК и ММК отвергла, говорит о многом. НЛМК и ММК продолжают играть в рулетку, но в какую покажет будут ли дивиденды за 2-й квартал.

Даже по оптимистичным прогнозам НЛМК урежет дивы за 3-й квартал в 2 раза.

Это с учётом экспортной пошлины, но без учёта донастройки налогов.

Штраф ФАС оттягивает до ясности момента будут ли дивиденды направлены на строительство нового производства ГБЖ на территории РФ, как 21 апреля потребовал ВВП. Заходим на сайт Доход.ру. Пошлина начнет действовать с 3-го квартала, смотрим дивы от даты закрытия реестра 29.12.2021 за третий кв. 3,72 руб. в отличие от последних выплаченных в 7,71 руб. — более чем в 2 раза меньше! И это у лидера по выручке среди сталеваров НЛМК. Это прогноз, а скорее всего дивиденды могут быть ноль у всей троицы после такой реакции правительства.

compasdr, Раз вы так думаете значит в шортах. Я лично жду отката 224-227 и покупаю. Перспектив больше впереди чем негатива.

Валерий, главный вопрос не в успешности за 2-й квартал (это ясно всем там цены высокие), а в том, что с дивидендами. А вариантов:

— или выплатить высокие на уровне 7,7777 руб. и бросить опять вызов как 23.06.(дата отсечки), и получить ответку 24.06.(объявление пошлин)

— или выплатить 0,1111 руб. зато может не будет штрафа ФАС, а от донастройки налогов уже ничего не поможет, но не будет ухудшения по налогам.

У вас какие варианты?

Ключевые показатели 2 кв. 2021 г.:

Ключевые показатели 6 мес. 2021 г.:

Многие не верят в урезание дивидендов! И не закладывают в цену!

Как видим Северсталь с оговорками (про пользительность жадности), но взяла под козырек без головного убора (хотя корона олигарха мешает всегда) и факт, что ФАС приняла их отчёт по ценам, а у НЛМК и ММК отвергла, говорит о многом. НЛМК и ММК продолжают играть в рулетку, но в какую покажет будут ли дивиденды за 2-й квартал.

Даже по оптимистичным прогнозам НЛМК урежет дивы за 3-й квартал в 2 раза.

Это с учётом экспортной пошлины, но без учёта донастройки налогов.

Штраф ФАС оттягивает до ясности момента будут ли дивиденды направлены на строительство нового производства ГБЖ на территории РФ, как 21 апреля потребовал ВВП. Заходим на сайт Доход.ру. Пошлина начнет действовать с 3-го квартала, смотрим дивы от даты закрытия реестра 29.12.2021 за третий кв. 3,72 руб. в отличие от последних выплаченных в 7,71 руб. — более чем в 2 раза меньше! И это у лидера по выручке среди сталеваров НЛМК. Это прогноз, а скорее всего дивиденды могут быть ноль у всей троицы после такой реакции правительства.

compasdr, Раз вы так думаете значит в шортах. Я лично жду отката 224-227 и покупаю. Перспектив больше впереди чем негатива.

Валерий, главный вопрос не в успешности за 2-й квартал (это ясно всем там цены высокие), а в том, что с дивидендами. А вариантов:

— или выплатить высокие на уровне 7,7777 руб. и бросить опять вызов как 23.06.(дата отсечки), и получить ответку 24.06.(объявление пошлин)

— или выплатить 0,1111 руб. зато может не будет штрафа ФАС, а от донастройки налогов уже ничего не поможет, но не будет ухудшения по налогам.

У вас какие варианты?

compasdr, А у меня тут нет никаких сомнений. Директива минфина о обязанности платить госкомпаниям 50% прибыли в том числе намекает и металлургам на то же самое. По этому дивы будут и будут приличные.

Валерий, и где связь?

Многие не верят в урезание дивидендов! И не закладывают в цену!

Как видим Северсталь с оговорками (про пользительность жадности), но взяла под козырек без головного убора (хотя корона олигарха мешает всегда) и факт, что ФАС приняла их отчёт по ценам, а у НЛМК и ММК отвергла, говорит о многом. НЛМК и ММК продолжают играть в рулетку, но в какую покажет будут ли дивиденды за 2-й квартал.

Даже по оптимистичным прогнозам НЛМК урежет дивы за 3-й квартал в 2 раза.

Это с учётом экспортной пошлины, но без учёта донастройки налогов.

Штраф ФАС оттягивает до ясности момента будут ли дивиденды направлены на строительство нового производства ГБЖ на территории РФ, как 21 апреля потребовал ВВП. Заходим на сайт Доход.ру. Пошлина начнет действовать с 3-го квартала, смотрим дивы от даты закрытия реестра 29.12.2021 за третий кв. 3,72 руб. в отличие от последних выплаченных в 7,71 руб. — более чем в 2 раза меньше! И это у лидера по выручке среди сталеваров НЛМК. Это прогноз, а скорее всего дивиденды могут быть ноль у всей троицы после такой реакции правительства.

compasdr, Раз вы так думаете значит в шортах. Я лично жду отката 224-227 и покупаю. Перспектив больше впереди чем негатива.

Валерий, главный вопрос не в успешности за 2-й квартал (это ясно всем там цены высокие), а в том, что с дивидендами. А вариантов:

— или выплатить высокие на уровне 7,7777 руб. и бросить опять вызов как 23.06.(дата отсечки), и получить ответку 24.06.(объявление пошлин)

— или выплатить 0,1111 руб. зато может не будет штрафа ФАС, а от донастройки налогов уже ничего не поможет, но не будет ухудшения по налогам.

У вас какие варианты?

compasdr, А у меня тут нет никаких сомнений. Директива минфина о обязанности платить госкомпаниям 50% прибыли в том числе намекает и металлургам на то же самое. По этому дивы будут и будут приличные.

Многие не верят в урезание дивидендов! И не закладывают в цену!

Как видим Северсталь с оговорками (про пользительность жадности), но взяла под козырек без головного убора (хотя корона олигарха мешает всегда) и факт, что ФАС приняла их отчёт по ценам, а у НЛМК и ММК отвергла, говорит о многом. НЛМК и ММК продолжают играть в рулетку, но в какую покажет будут ли дивиденды за 2-й квартал.

Даже по оптимистичным прогнозам НЛМК урежет дивы за 3-й квартал в 2 раза.

Это с учётом экспортной пошлины, но без учёта донастройки налогов.

Штраф ФАС оттягивает до ясности момента будут ли дивиденды направлены на строительство нового производства ГБЖ на территории РФ, как 21 апреля потребовал ВВП. Заходим на сайт Доход.ру. Пошлина начнет действовать с 3-го квартала, смотрим дивы от даты закрытия реестра 29.12.2021 за третий кв. 3,72 руб. в отличие от последних выплаченных в 7,71 руб. — более чем в 2 раза меньше! И это у лидера по выручке среди сталеваров НЛМК. Это прогноз, а скорее всего дивиденды могут быть ноль у всей троицы после такой реакции правительства.

compasdr, Раз вы так думаете значит в шортах. Я лично жду отката 224-227 и покупаю. Перспектив больше впереди чем негатива.

Валерий, главный вопрос не в успешности за 2-й квартал (это ясно всем там цены высокие), а в том, что с дивидендами. А вариантов:

— или выплатить высокие на уровне 7,7777 руб. и бросить опять вызов как 23.06.(дата отсечки), и получить ответку 24.06.(объявление пошлин)

— или выплатить 0,1111 руб. зато может не будет штрафа ФАС, а от донастройки налогов уже ничего не поможет, но не будет ухудшения по налогам.

У вас какие варианты?

compasdr, А у меня тут нет никаких сомнений. Директива минфина о обязанности платить госкомпаниям 50% прибыли в том числе намекает и металлургам на то же самое. По этому дивы будут и будут приличные.

Многие не верят в урезание дивидендов! И не закладывают в цену!

Как видим Северсталь с оговорками (про пользительность жадности), но взяла под козырек без головного убора (хотя корона олигарха мешает всегда) и факт, что ФАС приняла их отчёт по ценам, а у НЛМК и ММК отвергла, говорит о многом. НЛМК и ММК продолжают играть в рулетку, но в какую покажет будут ли дивиденды за 2-й квартал.

Даже по оптимистичным прогнозам НЛМК урежет дивы за 3-й квартал в 2 раза.

Это с учётом экспортной пошлины, но без учёта донастройки налогов.

Штраф ФАС оттягивает до ясности момента будут ли дивиденды направлены на строительство нового производства ГБЖ на территории РФ, как 21 апреля потребовал ВВП. Заходим на сайт Доход.ру. Пошлина начнет действовать с 3-го квартала, смотрим дивы от даты закрытия реестра 29.12.2021 за третий кв. 3,72 руб. в отличие от последних выплаченных в 7,71 руб. — более чем в 2 раза меньше! И это у лидера по выручке среди сталеваров НЛМК. Это прогноз, а скорее всего дивиденды могут быть ноль у всей троицы после такой реакции правительства.

compasdr, Раз вы так думаете значит в шортах. Я лично жду отката 224-227 и покупаю. Перспектив больше впереди чем негатива.

Валерий, главный вопрос не в успешности за 2-й квартал (это ясно всем там цены высокие), а в том, что с дивидендами. А вариантов:

— или выплатить высокие на уровне 7,7777 руб. и бросить опять вызов как 23.06.(дата отсечки), и получить ответку 24.06.(объявление пошлин)

— или выплатить 0,1111 руб. зато может не будет штрафа ФАС, а от донастройки налогов уже ничего не поможет, но не будет ухудшения по налогам.

У вас какие варианты?

compasdr, Угроза штрафа от ФАС — это превентивная мера, до ввода пошлин, что бы пошлины не имели обратный эффект и сталевары, тупо не поняли цены на внутреннем рынке на размер этой пошли для компенсации «убытков» от экспорта, это обычная практика для бизнеса все риски на стороне потребителя, а вся прибыль бизнесу :)

Многие не верят в урезание дивидендов! И не закладывают в цену!

Как видим Северсталь с оговорками (про пользительность жадности), но взяла под козырек без головного убора (хотя корона олигарха мешает всегда) и факт, что ФАС приняла их отчёт по ценам, а у НЛМК и ММК отвергла, говорит о многом. НЛМК и ММК продолжают играть в рулетку, но в какую покажет будут ли дивиденды за 2-й квартал.

Даже по оптимистичным прогнозам НЛМК урежет дивы за 3-й квартал в 2 раза.

Это с учётом экспортной пошлины, но без учёта донастройки налогов.

Штраф ФАС оттягивает до ясности момента будут ли дивиденды направлены на строительство нового производства ГБЖ на территории РФ, как 21 апреля потребовал ВВП. Заходим на сайт Доход.ру. Пошлина начнет действовать с 3-го квартала, смотрим дивы от даты закрытия реестра 29.12.2021 за третий кв. 3,72 руб. в отличие от последних выплаченных в 7,71 руб. — более чем в 2 раза меньше! И это у лидера по выручке среди сталеваров НЛМК. Это прогноз, а скорее всего дивиденды могут быть ноль у всей троицы после такой реакции правительства.

compasdr, Раз вы так думаете значит в шортах. Я лично жду отката 224-227 и покупаю. Перспектив больше впереди чем негатива.

Валерий, главный вопрос не в успешности за 2-й квартал (это ясно всем там цены высокие), а в том, что с дивидендами. А вариантов:

— или выплатить высокие на уровне 7,7777 руб. и бросить опять вызов как 23.06.(дата отсечки), и получить ответку 24.06.(объявление пошлин)

— или выплатить 0,1111 руб. зато может не будет штрафа ФАС, а от донастройки налогов уже ничего не поможет, но не будет ухудшения по налогам.

У вас какие варианты?

Многие не верят в урезание дивидендов! И не закладывают в цену!

Как видим Северсталь с оговорками (про пользительность жадности), но взяла под козырек без головного убора (хотя корона олигарха мешает всегда) и факт, что ФАС приняла их отчёт по ценам, а у НЛМК и ММК отвергла, говорит о многом. НЛМК и ММК продолжают играть в рулетку, но в какую покажет будут ли дивиденды за 2-й квартал.

Даже по оптимистичным прогнозам НЛМК урежет дивы за 3-й квартал в 2 раза.

Это с учётом экспортной пошлины, но без учёта донастройки налогов.

Штраф ФАС оттягивает до ясности момента будут ли дивиденды направлены на строительство нового производства ГБЖ на территории РФ, как 21 апреля потребовал ВВП. Заходим на сайт Доход.ру. Пошлина начнет действовать с 3-го квартала, смотрим дивы от даты закрытия реестра 29.12.2021 за третий кв. 3,72 руб. в отличие от последних выплаченных в 7,71 руб. — более чем в 2 раза меньше! И это у лидера по выручке среди сталеваров НЛМК. Это прогноз, а скорее всего дивиденды могут быть ноль у всей троицы после такой реакции правительства.

compasdr, Раз вы так думаете значит в шортах. Я лично жду отката 224-227 и покупаю. Перспектив больше впереди чем негатива.

Валерий, главный вопрос не в успешности за 2-й квартал (это ясно всем там цены высокие), а в том, что с дивидендами. А вариантов:

— или выплатить высокие на уровне 7,7777 руб. и бросить опять вызов как 23.06.(дата отсечки), и получить ответку 24.06.(объявление пошлин)

— или выплатить 0,1111 руб. зато может не будет штрафа ФАС, а от донастройки налогов уже ничего не поможет, но не будет ухудшения по налогам.

У вас какие варианты?

Новолипецкий металлургический комбинат (ИНН 4823006703) входит в тройку крупнейших предприятий чёрной металлургии РФ. Он производит более 9 млн т стали в год и стальной прокат различных марок и назначений. Ключевые производственные активы группы НЛМК расположены в России, ЕС и США. Численность сотрудников — 60 тыс. Компания производит широкий спектр различной металлопродукции.

Основным владельцем НЛМК является Fletcher Holdings Ltd. (85.91% акций), бенефициаром которой является председатель совета директоров Владимир Лисин. Компаниям, бенефициарами которых являются менеджеры НЛМК, принадлежит 2.8% акций. Акции в свободном обращении, в том числе на российских фондовых биржах и в виде глобальных депозитарных акций на Лондонской фондовой бирже (LSE), составляют 11.29%.

Уставный капитал предприятия равен 5993227240 руб., он оплачен таким же количеством акций номиналом 1 руб.

1 ГДР НЛМК = 10 акций