Финаме

Финаме БКС Мир Инвестиций

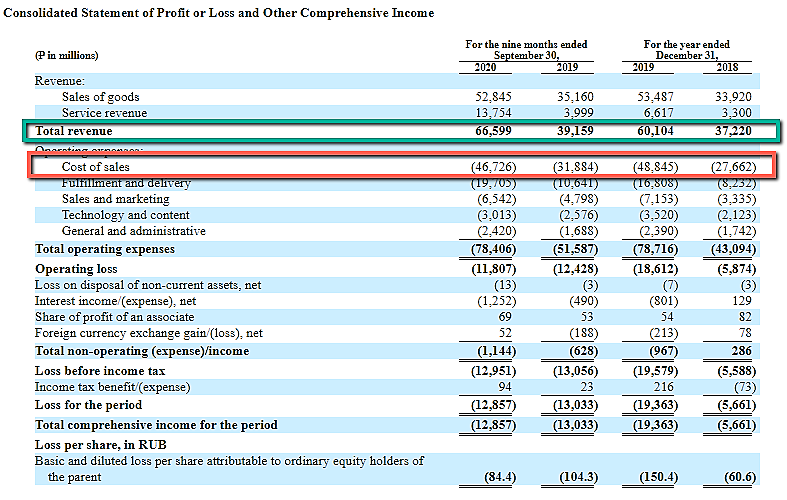

БКС Мир ИнвестицийГлавная жопа — это расходы на доставку и хранение, которые выросли в 2 раза до 19,7 ярдов.

Причины роста:

👉рост числа посылок с 19М до 44М

👉+4 ярда = новые сотрудники

👉+2 ярда = расходы на третьи стороны

👉+1,5 ярда = обесценивание новых распред.центров

Пока сложно предсказать как эти расходы будут расти в будущем, будут ли они пропорциональны росту выручки?

ЭтиРасходы относительно оборота снизились с 21% до 16% в 2020

Тимофей Мартынов, Расти будут нехило. Озон планирует занять 50% рынка логистической инфраструктуры е-коммерс в ближайшие 5 лет. tass.ru/ekonomika/7556931

khornickjaadle, и нахер это нужно, простите?

Они с почтой России будут соревноваться?

Все забыли, видимо, стахановские стройки в Домодедово и прочих логцентрах.

После этого там 70% площадей пустые — можно отдавать под картинг.

Банда Анонимов, Понял, хотят занять 10% рынка е-коммерс. Для этого и нужно инфраструктуру поднять. Будут как Магнит или Пятёрочка в оф-лайне, но в е-коммерс.

khornickjaadle, Только сделать это не покупкой, стройкой своих складов, центров, транспорта и т.д. а использованием внешних. Ozon должен предложить еще удобнее сервис, который будет объединять все компоненты в единую цепочку, а они смогут таки с этого иметь прибыль… Иначе, крупные оффлайн ритейлеры его сомнут, просто потому что у них уже есть торговые точки в каждом нормальном населенном пункте и логистика налажена…