Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМинздрав хочет ужесточить требования для онлайн-торговли рецептурными лекарствами. Это усложнит участие маркетплейсов в пилотном проекте

Законопроект Минэкономразвития о проведении эксперимента по дистанционной торговле рецептурными лекарствами Минздрав не согласовал. Минэкономразвития разработало поправки в закон «Об обращении лекарственных средств» в июне. Они в порядке эксперимента дают возможность для онлайн-торговли рецептурными лекарствами, за исключением наркотических, психотропных, сильнодействующих препаратов. Ozon, как инициатор законопроекта, может быть заинтересован в принятии наиболее жестких требований к участникам пилота, чтобы оградить себя от конкуренции.

www.vedomosti.ru/business/articles/2021/07/22/879284-minzdrav-uzhestochit-onlain-torgovli

| Число акций ао | 216 млн |

| Номинал ао | — |

| Тикер ао |

|

| Капит-я | 883,7 млрд |

| Выручка | 527,0 млрд |

| EBITDA | 21,7 млрд |

| Прибыль | -66,4 млрд |

| Дивиденд ао | – |

| P/E | -13,3 |

| P/S | 1,7 |

| P/BV | -8,7 |

| EV/EBITDA | 38,0 |

| Див.доход ао | 0,0% |

| OZON | ОЗОН Календарь Акционеров | |

| 27/02 Финансовые результаты за 4 квартал и 12 мес. 2024 г. | |

| 27/02 Комментарий менеджмента OZON к отчетности | |

| Прошедшие события Добавить событие | |

OZON | ОЗОН акции

4083.5₽ +2.36%

-

По отчету МСФО за 1 квартал:

Выручка 33 млрд. (+67% гг)

Чистый убыток 6.7 млрд (в 20 году 5.7 млрд)

Оборот 74 млрд (+135%)

Валовая прибыль 11,5 млрд (+147%гг)

Убыток Ebitda 4,8 млрд, на уровне прошлого года.

Самое клевое в отчете, на мой взгляд, это сильное уменьшение расходов на продажу в процентном соотношении от оборота: с 80% до 55%. Компания продолжает сжигать деньги, но за счет масштаба, который продолжит увеличиваться, движется к безубыточности.

Компания планирует увеличить оборот в 2 раза за 21 год, выручка со все больше долей в обороте маркетплэйса думаю стремится к +50% за год.

В общем отчет норм, думаю на фоне последних действий Озона, у него получится и дальше уменьшать затраты.

Падаем, наверное, на более высоких ожиданиях + отложенная коррекция на фоне коррекции НАСДАК.

Я спекулятивно зашел в бумагу, думаю порасти до 4500 есть все шансы, авось и закуп на фоне добавления в индекс будет доп. газом.

Банда Анонимов, что скажешь?

Дима Минайчев, забрал 2 приз!

👍Так речь про рост в обороте, а не в GMV.

GMV это «хомячья радость», конечно, только вот все это сделано засчет продаж всякого хлама с фронт-маржой 5% или даже ниже.

Посмотрите на рост оборота собственных товаров — там рост 42%.

Для сравнения, повторю, у ДМ в онлайне — 80%.

При этом оборот у озона по своим товарам +42%, а себестоимость продаж +43% — тоже звоночек.

Банда Анонимов, забрал первый приз за комментарии к отчету!

За активное созидательное обсуждение пишет

пишет

t.me/insider_market/1445

#OZON #на_рынке_говорят

Ozon может подписать соглашение с Министерством сельского хозяйства о продаже фермерских продуктов. Первый этап может включать продажу сухих продукты питания, произведенных мелкими фермерами, которые сейчас преимущественно продаются через федеральных ритейлеров.

В июне ведомство подписало аналогичное соглашение с «Яндексом». Хотя в ближайшей перспективе новые партнерства не окажут сильного влияния, но в целом они могут помочь онлайн-маркетплейсам укрепить свои предложения в сфере электронных продуктов питания.

Еще одна новость, касающаяся Ozon. Компания будет разрабатывать собственные роботизированные решения для автоматизации операций в фулфилмент-центрах и доставки «последней мили».

Компания запустила роботизированную лабораторию на территории специальной экономической зоны, выделив 40 разработчиков, которые будут автоматизировать процессы. В OZON считают, что разумнее разрабатывать такие решения своими силами, поскольку существующие альтернативы сторонних производителей не подходят для специфики маркетплейса.

Для сравнения, Amazon начал внедрять роботов в своих фулфилмент-центрах еще в 2012 году, что улучшило управление запасами, а также повысило эффективность складских помещений.- «У нас нет цели сделать большой универсальный банк». Ваэ Овасапян, вице-президент по цифровым финансовым сервисам Ozon

Мы хотим быстрый, гибкий, удобный банк под наши специфические нужды. В некоторых аспектах нам важен продукт как платежный инструмент — очень нативный, бесшовный и потому удобный. Это можно сделать, только когда ты контролируешь полностью свою IT-инфраструктуру. В том числе поэтому был нужен собственный банк.

www.kommersant.ru/doc/4900228

Компания убыточная потенциал падения не ограничен. Вторая Alibaba только наша -50% в легкую.

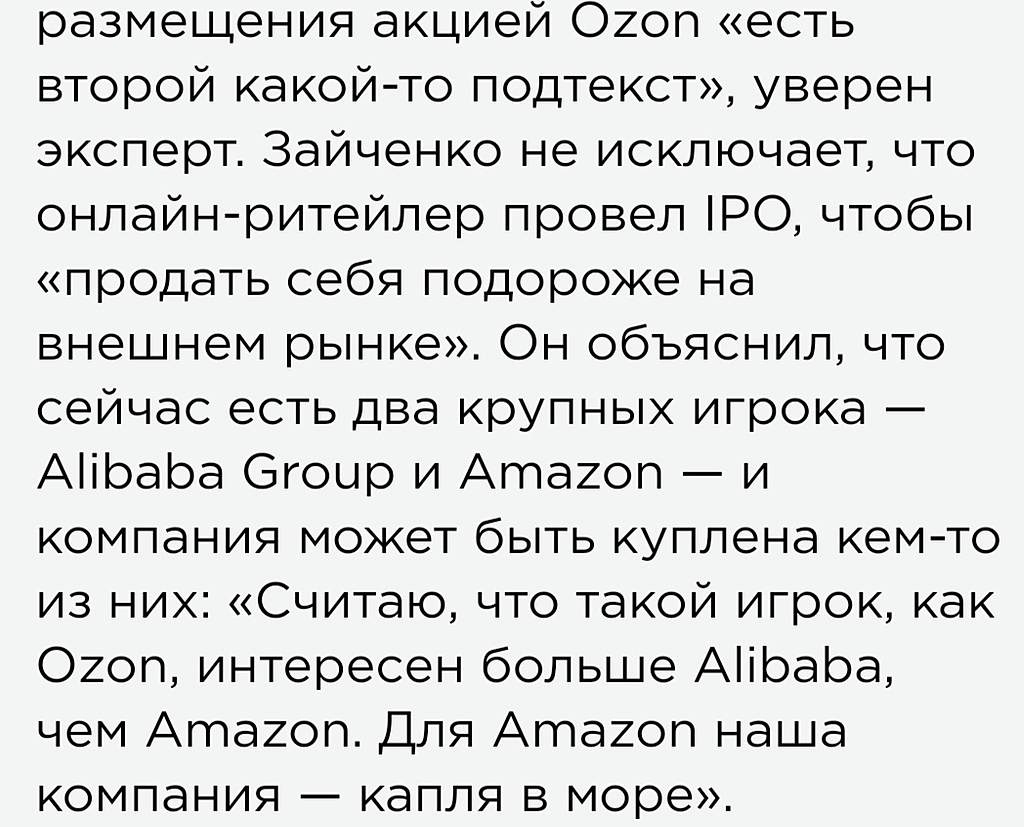

РоманП., што? Алибаба убыточная ???

Сергей И., Алибаба нет, Ozon ДА!

РоманП., Зачем сразу убыточная! там сложная корпоративная структура, какою нужно рентабельность нарисуют, для того МФСО и придумано. иди найди по 70-ти партнёрских РСБУ где там центр образования прибыли — Не докажите!

OZON - первая прибыль

OZON - первая прибыль

Сейчас ОЗОН второй по величине маркетплейс. Растет очень быстро, считаем прибыль и оцениваем перспективы роста.

Смотрите также: t.me/taurenin

▫️ Капитализация: 719 млрд р

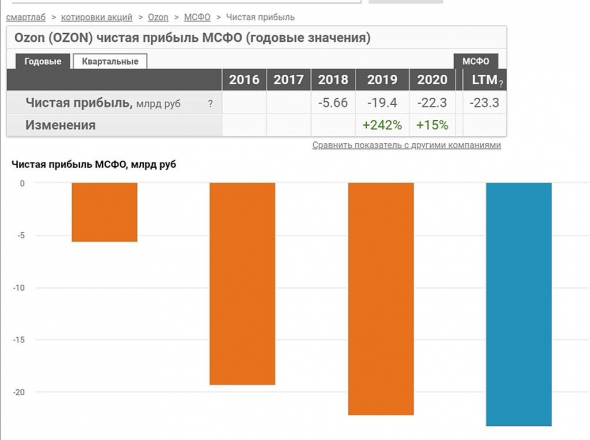

▫️ Выручка 2020: 104 млрд р

▫️ Убыток 2020: -22 млрд р

▫️ Forward P/E 2026: 19

▫️ P/B: 9,9

▫️ Рост выручки 2020/2019: 74%

▫️ Рост выручки 1кв2021/1кв2020: 67%

✅ Компания очень быстро растет, сервисная выручка в 1кв2021 выросла на 221% г/г, самостоятельные продажи растут на 42%, а общий товарооборот — на 135%.

✅ Компания ведет деятельность на растущем рынке. Потенциал роста рынка электронной коммерции в ближайшие годы огромный.

Доля продаж через интернет в общем объеме оборота розничной торговли в России по итогам 2020 года выросла до 3,9%. Только за январь-февраль 2021 года российский рынок Интернет-торговли вырос на 44%.

(за 2020 год в США эта доля равна 13,6%, а в Европе — 13,2%). Потенциал роста рынка: более чем в 3 раза.

Авто-репост. Читать в блоге >>>

- Ozon выделил свою логистику в отдельную компанию

Ozon учредил компанию «Озон Рокет» для выделения своего логистического бизнеса.

Компания зарегистрирована 6 июля с уставным капиталом 1 млн руб.

Основными видами деятельности юрлица являются деятельность, связанная с перевозками, розничная торговля, курьерская деятельность, аренда и лизинг автомобилей и др.Компания «Озон Рокет» на 79% принадлежит кипрской Auraro Investments ltd, 20% — кипрскому юрлицу Ozon Holdings plc, 1% — российскому ООО «Озон Холдинг» — данные СПАРК.

В Ozon сказали, что отдельное юрлицо даст логистическому направлению больше гибкости, в том числе при оказании услуг внешним клиентам. Это потенциально поможет увеличить выручку от направления и повысить эффективность процессов

В отчете Ozon говорил, что оказание услуг третьим лицам создает новый источник выручки для Ozon и позволит увеличить загрузку собственных мощностей в «низкий сезон»

Среди клиентов - ИКЕА и уральский онлайн-ритейлер «Сима-Ленд».

В июне Ozon зарегистрировал компанию «Озон фулфилмент сервисис», объединив операционные функции фулфилмент-центров компании.

Ozon выделит логистическое направление в отдельное юрлицо (interfax.ru)

Авто-репост. Читать в блоге >>>

- Ozon арендовал три логистических комплекса почти на 400 000 кв. м в Подмосковье и Самарской области

Интернет-ритейлер Ozon договорился с девелоперской компанией PNK Group о строительстве трех логистических комплексов общей площадью около 400 000 кв. м. Об этом «Ведомостям» рассказали два источника, близких к разным сторонам сделки. Договор между сторонами, по их словам, уже подписан. Они добавляют, что два комплекса на 260 000 кв. м появятся на территории индустриального парка «PNK парк Пушкино 2» в Подмосковье. Еще один, на 135 000 кв. м, будет построен в г. Чапаевске в Самарской области.

www.vedomosti.ru/realty/articles/2021/06/30/876393-rinke-skladov

- Ozon Express запустил собственную торговую марку

Сервис быстрой доставки из дарксторов Ozon Express запустил продажу продуктов под собственной торговой маркой (СТМ). С помощью этого компания рассчитывает повысить лояльность к сервису Ozon Express и привлечь новых пользователей.

www.kommersant.ru/doc/4878573

OZON. Продолжение роста в канале.

OZON. Продолжение роста в канале.С момента прошлой публикации цена достигла одной из целевых отметок в виде медианы бОльших вил Шифа. Движение по-прежнему развивается в рамках обозначенного ранее канала. Сейчас данный канал я дополнил вилами, чтобы иметь возможность видеть его медиану. И как раз эту медиану цена сейчас тестирует во второй раз, прижимаясь к ней все ближе.

➡️ Ожидаю, что цена пробьет как медиану малого канала, так и почти горизонтальную медиану больших вил Шифа.

📈 В качестве следующих целей сверху выделяю верхнюю границу малого канала и верхнюю границу срединного канала больших вил Шифа (выделена зеленым цветом). Если обозначать цену, то это ориентировочно 4600 рублей за акцию.

Сейчас позиция в плюсе примерно на 10%. Продолжу удерживать в полном объеме.

➖ Стоп подтянул под уровень 4200.

Сложно судить сможет ли цена уйти выше моих целей в случае продолжения роста, поэтому входить в настоящий момент я бы уже не стал.

Telegram Patient trading

Авто-репост. Читать в блоге >>>- IKEA запустит доставку в регионы РФ с помощью онлайн-площадки Ozon. Теперь жители российских регионов могут получить товары шведского бренда в пунктах выдачи Ozon. В крупнейших российских городах работают 14 магазинов IKEA.

tass.ru/ekonomika/11750975

- Wildberries запустил прямые продажи от зарубежных поставщиков

Запущен пилотный проект Wildberries по прямым продажам с зарубежных рынков российским покупателям. Пока в проекте доступны товары от продавцов из Белоруссии, Казахстана и Китая.В дальнейшем планируется подключить к проекту производителей из Европейского Союза и других стран присутствия Wildberries (на сегодняшний день — в 13 странах мира, включая США, Германию, Францию, Италию, Испанию и т.д.).

Доставка товаров от продавцов будет осуществляться как собственной логистической службой Wildberries (например, в Белоруссии и Казахстане), так и международными логистическими партнерами (в Китае и других странах).

www.interfax.ru/russia/773558

Авто-репост. Читать в блоге >>> Озон напоминает историю афера «Открытия».

Очередная лавочка для отмыва и перевода капитала в офшоры под прикрытием какой нибудь легенды.

Иначе какой смысл держать столько пятилеток такую компанию?

Дмитрий, Да он все 20 лет убыточен.

«Ozon» - стоит ли вкладываться в «Русский Амазон»?

«Ozon» - стоит ли вкладываться в «Русский Амазон»?Фантастически успешное IPO Ozon (Nasdaq: OZON) в ноябре прошлого года стало одно из самых громких за последние годы. Инвесторов выстроилась здоровенная очередь, а цена со старта торгов практически удвоилась. Но заслуживает ли компания такого внимания? Есть ли потенциал для дальнейшего роста? Давайте взглянем на отчёт за первый квартал и порассуждаем.

По результатам хорошо видно, что бизнес Ozon быстро набирает обороты. Главная метрика — оборот от продаж (GMV) - растёт более 100% уже 6 кварталов подряд. Скажем спасибо пандемии. В этот раз рост составил 135% год к году, с оценками менеджмента, что рост за 2021 составит около 100%. Выручка подросла ещё на 67% до 33.4 млрд рублей и уже почти догнала результаты за 2018 (37.2 млрд).

Если с ростом бизнеса всё в порядке, то с расходами ситуация куда сложнее. Статьи расходов растут даже быстрее доходов, плюс 13.4 млрд к доходам при дополнительных 15.2 млрд к расходам. Особо угрожающе выглядят расходы на хранение и доставку, одни из основных трат, которые увеличились на 83%. Они и так забирают всю маржу, так ещё и увеличиваются опережающими темпами. К слову, административные расходы и вовсе подорожали на 130%. В итоге Озон явно не экономит, а эффект масштаба пока не наблюдается.

Авто-репост. Читать в блоге >>>- В этом году рост оборота Ozon будет в 2 раза или более - руководитель

Гендиректор компании Ozon Александр Шульгин:В прошлом году Ozon вырос в 2,5 раза. В этом году мы думаем, что рост будет в 2 раза или более

Шульгин ранее сообщал, что Ozon планирует достичь показателя оборота от продаж товаров и услуг в 2,5 триллиона рублей в 2025 году.

Ozon повышал прогноз роста оборота от продаж товаров и услуг с 90% до 100% по сравнению с 2020 годом. Оборот от продаж товаров и услуг Ozon (GMV, gross merchandise value) в 2020 году составил 197,4 миллиарда рублей, а в 2019 году — 80,8 миллиарда рублей. Таким образом, согласно планам компании, по итогам 2021 года показатель может превысить 390 миллиардов рублей.

https://emitent.1prime.ru/News/NewsView.aspx?GUID={D4F9FC76-6D92-43AB-8714-0B58D5BAF8B4}

Авто-репост. Читать в блоге >>>

OZON | ОЗОН - факторы роста и падения акций

- Продажи OZON растут очень быстрыми темпами (22.07.2021)

- Рынок интернет-торговли стремительно растет (22.07.2021)

- Вышли в плюс по EBITDA (29.08.2022)

- OZON за 20 лет существования не удалось выйти на прибыль и пока лишь предстоит доказать свою способность быть прибыльной компанией (22.07.2021)

- Большие темпы роста рынка требуют опережающих вложений в инфраструктуру, расходы и инвестиции будут тянуть компанию в убыток еще минимум несколько лет. (22.07.2021)

- Поскольку в текущую капитализацию заложены очень высокие ожидания роста, цена акций может быть очень волатильна, особенно если в какой-то момент темпы роста продаж компании упадут или замедлятся. (22.07.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

OZON | ОЗОН - описание компании

Ozon.ru — онлайн ритейлер.Компания провела IPO в 2020 году.

В результате IPO в компанию было привлечено $990млн, а капитализация компании составила $7,1 млрд.

Всего компания Ozon продала 33 млн ADS по цене $30.

В течение первого торгового дня 24 ноября 2020 года стоимость бумаг достигала $43,5, а по итогам торгов составила $40,18, что на 34% выше стоимости размещения.

Чтобы купить акции, выберите надежного брокера: