Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

удачно вчера взял

если коротко, то обоснование тут: smart-lab.ru/blog/492558.php

| Число акций ао | 130 млн |

| Номинал ао | 2.5 руб |

| Тикер ао |

|

| Капит-я | 864,2 млрд |

| Выручка | 507,7 млрд |

| EBITDA | 177,0 млрд |

| Прибыль | 100,4 млрд |

| Дивиденд ао | 429 |

| P/E | 8,6 |

| P/S | 1,7 |

| P/BV | 5,3 |

| EV/EBITDA | 6,7 |

| Див.доход ао | 6,4% |

| ФосАгро Календарь Акционеров | |

| 09/04 ГОСА по итоговым дивидендам за 2024г в размере 171 руб/акция | |

| 17/04 PHOR: последний день с дивидендом 171 руб | |

| 20/04 PHOR: закрытие реестра по дивидендам 171 руб | |

| Прошедшие события Добавить событие | |

ФосАгро акции

6673₽ -0.45%

-

Мысли Т+1

Мысли Т+1

Добрый день, уважаемые читатели, рад снова приветствовать вас!

Вот так бывает, когда планируешь поразбирать много разного интересного материала в итоге находишь себя разбирающим его лежа на кровати с вирусным заболеванием. Тоже неплохой вариант, но гораздо лучше без него. Сейчас, когда от былой простуды остался только надоедливый насморк, а настроение значительно улучшилось, можно принести в дар немного времени демону графомании.

Несмотря на нестабильное физическое состояние, работа не прекращается ни на день, отчеты листаются, пометки делаются (правда в последнее время я их делал больше в виндовском блокноте, нежели обычном), позиции докупаются. Весь август я докупал и докупал по мере возможности, пока панические ожидания еще сильны, хотя некоторые вещи, вероятно, понятны только на эмоциональном уровне, но никак не логическом. Например, инвесторы ожидают, что рынок упадет. А дальше что? Иностранный инвестор скажет «остановите рынок, я сойду», а потом и вовсе на «поMOEXе» нажмут ВЫКЛ, питание отключат, двери закроют и будет он лишь ловить оседающую пыль… Как-то так? Или жизнь пойдет вперед, как это обычно бывает… Посмотрим.

читать дальше на смартлабе

Вот это видео.

Вот это молодец!

Отчет в видео.

Правда много чего забыл

И выпускать виде с рекомендацией когда прет молодец.

Где ты был когда он в проторговке был?

Не выкладывай здесь пожалуйста больше.

Оставь на ютубе

Максим Потапов, тоже ржу, а еще все по мнениям аналитиков Вот это видео.

Вот это видео.

Вот это молодец!

Отчет в видео.

Правда много чего забыл

И выпускать виде с рекомендацией когда прет молодец.

Где ты был когда он в проторговке был?

Не выкладывай здесь пожалуйста больше.

Оставь на ютубе5 причин для покупки ФосАгро

Всем привет.

Много раз в комментариях просили разобрать эту бумагу — ловите:

читать дальше на смартлабе

Дмитрий Солодин, скорей всего по мнению аналитиков… 5 причин для покупки ФосАгро

5 причин для покупки ФосАгро

Всем привет.

Много раз в комментариях просили разобрать эту бумагу — ловите:

читать дальше на смартлабе Новое предложение по налогам намного лучше - металлургические компании сохранят прибыль - АТОН

Новое предложение по налогам намного лучше - металлургические компании сохранят прибыль - АТОН

Правительство не планирует повышения налогов, ожидаются дополнительные капзатраты $3-4.5 млрд

Компании сохранят прибыли, производители стали – самые уязвимые

Повышения налогов не будет, но предвидятся новые капзатраты

· Повышение налогов больше не рассматривается, но горно-металлургические компании должны нарастить инвестиции. В пятницу (24 августа) горно-металлургические компании и производители удобрений встретились с министром финансов Антоном Силуановым и помощником президента Андреем Белоусовым. По имеющейся информации, правительство не планирует повышать налоги для компаний, как предполагалось ранее, но хочет, чтобы они увеличили капзатраты.

· Изначальное предложение предполагало повышение налогов до $7.5 млрд в год. Напомним, что изначально Белоусов предложил ежегодное повышение налогов примерно на 500 млрд руб. ($7.5 млрд) для отдельных российских горно-металлургических компаний и производителей удобрений. Это могло привести к резкому снижению EBITDA, сокращению капзатрат и дивидендной доходности, а также уменьшению рыночной капитализации сектора на $40 млрд, по нашим оценкам.

читать дальше на смартлабе- Акции Фосагро в FTSE переключили из GDR в локал. Возможен переток $50 млн — Ренессанс Капитал

Ренессанс Капитал пишет, что выключение Фосагро из индекса FTSE в результате полугодового пересмотра может привести к выходу инвесторов из GDR Фосагро в размере $50 млн и к притоку в локальную бумагу $47 млн. Сейчас спред между ними составляет 7%, поэтому переток может сократить спред между Лондоном и локалкой.

Изменения вступят в силу по закрытию рынка 21 сентября.

читать дальше на смартлабе

- Показатели ФосАгро продолжат расти в 3 квартале - ВТБ Капитал

Компания «ФосАгро» представила сильные результаты за 2к18 по МСФО. Выручка составила 56,6 млрд руб. (+27% г/г, +4% к/к), EBITDA – 18,7 млрд руб. (+53% г/г, +31% к/к), чистая прибыль с исключением эффекта от курсовых разниц – 11,6 млрд руб. (+91% г/г, +84% к/к). Рентабельность EBITDA повысилась до 33% против 28% в среднем за 1к17–1к18.

Рекомендация Совета директоров по дивидендам (45 руб. на акцию) предполагает 7%-ю дивидендную доходность на горизонте ближайших 12 месяцев. Несмотря на то что EBITDA «ФосАгро» за 2к18 на 7% превысила консенсус-прогноз, существенной реакции со стороны рынка не последовало, что, вероятно, объясняется давлением со стороны геополитических факторов. С фундаментальной точки зрения акции «ФосАгро» (прогнозная цена через 12 месяцев – 17,0 долл.) по-прежнему выглядят привлекательно, предлагая 38%-ю ожидаемую общую доходность и 27%-й дисконт к Mosaic по коэффициенту EV/EBITDA-2018п (6,1x). Мы подтверждаем рекомендацию «покупать».

Адаптируйся и побеждай. Как мы и ожидали, доля NPK- и NPS-удобрений в выручке выросла по сравнению с предыдущим кварталом, в то время как продажи MAP уменьшились вследствие сокращения спроса со стороны Бразилии.

На фоне увеличения ценовой премии сложных удобрений такое изменение структуры продаж оказалось особенно удачным. Ввод новых мощностей позволил на 24% г/г увеличить производство карбамида, что в сочетании с повышением цен на 16% г/г способствовало 53%-му росту EBITDA.

Стоило согласиться на большее.

читать дальше на смартлабе - Финансовые показатели ФосАгро за 2 квартал оказались лучше ожиданий рынка - Промсвязьбанк

ФосАгро во II квартале увеличила EBITDA на 53%, до 18,7 млрд руб.

Группа ФосАгро во II квартале 2018 года увеличила EBITDA на 53% по сравнению с аналогичным периодом прошлого года, до 18,674 млрд рублей, сообщила компания. Чистая прибыль ФосАгро за квартал составила 2,955 млрд рублей, скорректированная — 11,627 млрд рублей. Выручка ФосАгро во II квартале выросла на 27%, до 56,626 млрд рублей.

ФосАгро продемонстрировало сильные темпы роста финансовых показателей и они оказались лучше ожиданий рынка. Особенно хорошее движение наблюдалось в марже. Рост показателей компании и улучшение маржинальности связаны с ослаблением национальной валюты, увеличением физических объемов продаж, а также отсутствием падения, а по некоторым видам и рост, цен на удобрения в долларовом эквиваленте

Промсвязьбанк

читать дальше на смартлабе - Итоги телеконференции ФосАгро нейтральны для акций компании - АТОН

ФосАгро: итоги телеконференции

Продажи DAP/MAP упали на 10% кв/кв из-за плановых ремонтных работ, которые продолжатся во 2П18, а также снижения спроса на MAP в Бразилии. Соответственно, компания сократит производство MAP во 2П18П.

Прогноз по капзатратам в размере 30-31млрд руб. был подтвержден. 25% капзатрат выражено в долларах и рассчитано по ставке, заложенной в бюджете на конец 2017. Компания планирует изменить бюджетную ставку в 3К18.

Новый завод по производству серной кислоты должен быть введен в эксплуатацию в конце 4К19, производство ожидается на уровне 1.1 млн т.

3К18 должен характеризоваться стабильным спросом и благоприятной ценовой конъюнктурой в России, ожидания позитивны.

Рынок в Бразилии уже начал восстанавливаться в июле, однако ожидается, что спрос останется неизменным г/г.

В целом мы считаем телеконференцию НЕЙТРАЛЬНОЙ для акций.

АТОН

читать дальше на смартлабе - Выдающиеся результаты ФосАгро говорят о начале разворота в рентабельности - АТОН

ФосАгро: результаты за 2К18 по МСФО

Выручка выросла на 4% кв/кв до 56.6 млрд руб. (-1% против консенсус-прогноза, -3% против прогноза АТОНа), отражая устойчивые цены на удобрения и ослабление рубля, которые компенсировали снижение продаж на 7% кв/кв. EBITDA увеличилась на 31% кв/кв до 18.7 млрд руб. (+7% против консенсус-прогноза, +3% против прогноза АТОНа) на фоне смещения ассортимента в сторону более рентабельной продукции — NPK(S) — и снижения расходов на серу и газ (-20% кв/кв и -8% кв/кв соответственно). Рентабельность EBITDA выросла на 7 пп кв/кв, достигнув 33%. Чистая прибыль составила 3.0 млрд руб. (-57% кв/кв, +62% против консенсус-прогноза, +24% против прогноза АТОНа) и отразила сильную динамику EBITDA, но была нивелирована убытком по курсовым разницам в размере 8.7 млрд руб. С корректировкой на курсовые разницы чистая прибыль выросла на 83% кв/кв до 11.7 млрд руб. Таким образом, объявленные в среду дивиденды за 2К18 (45 руб. на акцию, доходность 2%) соответствуют коэффициенту выплат 50%. FCF вырос в 6 раз кв/кв до 8.2 млрд руб. на фоне сильного OCF, а также высвобождения оборотного капитала в размере 0.3 млрд руб. во 2К18 и сокращения капзатрат на 15% кв/кв (до 7.6 млрд руб.). Фосагро поделилась оптимистичным прогнозом: сильный спрос со стороны Индии и сезонный рост спроса в Европе, США и Китае должны компенсировать давление со стороны новой волны предложения удобрений во 2П18.

читать дальше на смартлабе

Ослабление курса рубля к доллару США на 8% во втором квартале (средний обменный курс рубля к доллару США во 2 квартале 2018 г. и 2 квартале 2017 г. составил 61,8 рублей и 57,2 рублей соответственно) оказало чистый положительный эффект на результаты «ФосАгро» в отчетном периоде, поскольку цены на преобладающую часть продукции Компании номинированы в долларах США, в то время как расходы преимущественно имеют рублевую основу.

При этом ослабление курса рубля по состоянию на 30 июня 2018 г. (62,8 рублей на доллар США) по сравнению с 31 марта 2018 г. (57,3 рублей на доллар США) привело к убытку от курсовых разниц в размере 8,7 млрд рублей во 2 квартале 2018 г. (во 2 квартале 2017 г. убыток от курсовых разниц составил 4,6 млрд рублей).

Не совсем понял, как мог возникнуть убыток во 2 квартале от курсовых разниц, если курс доллара вырос?

Майский инвестор, валютный долг переоценился? (если что, отчет еще не смотрел)

- Долг даже сократился (С учетов того, что он большей частью в валюте) очень круто!

Фосагро - чистая прибыль (скорректированная на неденежные валютные статьи) за 2 кв выросла на 91% - до 11,6 млрд рублей

Фосагро - чистая прибыль (скорректированная на неденежные валютные статьи) за 2 кв выросла на 91% - до 11,6 млрд рублей

ПАО «ФосАгро» публикует промежуточную консолидированную финансовую отчетность по МСФО за второй квартал и первое полугодие 2018 г.- Выручка «ФосАгро» за второй квартал выросла на 27% — до 56,6 млрд рублей (916 млн долларов США).

- EBITDA за второй квартал достигла 18,7 млрд рублей (302 млн долларов США), при увеличении рентабельности по EBITDA до 33% по сравнению с 27% годом ранее.

- Чистая прибыль (скорректированная на неденежные валютные статьи) за второй квартал выросла на 91% — до 11,6 млрд рублей (188 млн долларов США), благодаря чему данный показатель достиг отметки 18 млрд рублей (303 млн долларов США) за первое полугодие 2018 г.

читать дальше на смартлабе- Дивидендная доходность акций ФосАгро оценивается в 2% - Промсвязьбанк

ФосАгро может выплатить 45 руб. на акцию из нераспределенной прибыли

Совет директоров ФосАгро рекомендовал акционерам утвердить дивиденды в объеме 5,83 млрд рублей из расчета 45 рублей на обыкновенную акцию (или 15 рублей на GDR) из нераспределенной чистой прибыли на конец 2017 года, сообщила компания. Такая рекомендация дана по итогам обсуждения советом информации о финансовых результатах компании в I полугодии в сравнении с утвержденным бюджетом. Внеочередное собрание акционеров назначено на 1 октября, дата закрытия реестра для участия в нем — 6 сентября. В качестве даты закрытия реестра для получения дивидендов рекомендовано утвердить 12 октября.

Исходя из текущей рыночной стоимости, дивидендная доходность акций компании оценивается в 2%. Дивидендная политика ФосАгро предполагает выплату акционерам 30-50% чистой прибыли по МСФО. Ожидается, что прибыль компании по итогам года будет на уровне 36,6 млрд руб., т.е. дивидендный пул может быть на 11-18,3 млрд руб. По итогам 1 кв. и первого полугодия 2018 года ФосАгро суммарно направило акционерам 8,9 млрд руб.

Промсвязьбанк

читать дальше на смартлабе - Дивидендная доходность ФосАгро должна составить 1.9% - АТОН

ФосАгро: совет директоров утвердил промежуточные дивиденды 45 руб.

Доходность должна составить 1.9% — общая сумма, подлежащая выплате, составляет 5.8 млрд руб., дата закрытия реестра — 12 октября. Дивидендная политика Фосагро предусматривает выплату от 30% до 50% от консолидированной прибыли компании по МСФО.

АТОН

читать дальше на смартлабе - Фосагро - СД рекомендовал выплатить дивиденды из нераспределенной прибыли в 45 руб на акцию

Фосагро — СД рекомендовал выплатить дивиденды из нераспределенной прибыли в 45 руб на акцию

Совет директоров рекомендовал внеочередному собранию акционеров, назначенному на 1 октября 2018 г., принять решение о выплате дивидендов в объеме 5,83 млрд рублей из расчета 45 рублей на обыкновенную акцию (или 15 рублей на глобальную депозитарную расписку) из нераспределенной чистой прибыли по состоянию на 31 декабря 2017 г. Такая рекомендация дана по итогам обсуждения Советом директоров информации о финансовых результатах Компании в первом полугодии 2018 г. в сравнении с утвержденным бюджетом, включая промежуточную консолидированную финансовую отчетность по

читать дальше на смартлабе - Финансовые результаты ФосАгро за 2 квартал могут оказаться весьма сильными - ВТБ Капитал

Аналитики ВТБ Капитал убеждены, что финансовые результаты окажутся лучшими за последние два года:

После трех месяцев отставания от рынка акции «Фосагро», как мы считаем, выглядят привлекательно для покупки в преддверии публикации финансовых результатов за 2к18 по МСФО, которые, скорее всего, окажутся весьма сильными. При ослаблении рубля на 8% к/к высокий спрос на внутреннем и мировом рынках в этом году подстегнул цены до рекордно высоких уровней: с начала года цена DAP в рамках поставок на условиях FOB Балтика выросла на 15%, а цена на карбамид повысилась на 10%.

Новые карбамидные мощности, введенные в эксплуатацию, обеспечивают рост производства на 65% г/г, а общий объем продаж минеральных удобрений во 2к18 вырос на 8% г/г. Исходя из этого мы убеждены, что финансовые результаты, которые «Фосагро» опубликует 23 августа, окажутся лучшими за последние два года. Наша оценка прогнозной цены акций компании на 12-месячном горизонте (17 долл.) предполагает полную доходность в 46%. В отношении акций «Фосагро» мы подтверждаем рекомендацию «покупать».

Аномально высокие цены.

читать дальше на смартлабе - Фосагро отчитается 23 августа. Ожидаем положительной реакции рынка на результаты - АТОН

Фосагро завтра должна опубликовать финансовые результаты за 2К18.

Мы ожидаем увидеть сильные показатели — выручка должна вырасти на 7% кв/кв до 58.2 млрд руб. на фоне роста цен на удобрения (FOB Балтика, спот $420/т, +6% против 1К18) и ослабления рубля, которые компенсировали снижение объемов продаж на 7% кв/кв. EBITDA должна увеличиться на значительные 27% кв/кв до 18.2 млрд руб. благодаря росту выручки и смещению ассортимента в сторону более рентабельной продукции (NPK/NPS), а также за счет снижения себестоимости, на которой должно было положительно сказаться снижение цен на серу. Соответственно, рентабельность EBITDA, как ожидается, вырастет на 5 пп кв/кв до 31%. Чистая прибыль должна отразить позитивную динамику EBITDA, но на ней скорее всего отрицательно скажутся убытки от курсовых разниц из-за ослабления рубля — показатель должен составить 2.4 млрд руб (-65% кв/кв). Тем не менее с корректировкой на изменение курса чистая прибыль должна достичь порядка 8.8 млрд руб. (+27% кв/кв), что предполагает дивиденды 34 руб. на акцию за 2К18, исходя из коэффициента выплат 50% (+25% против текущего консенсус-прогноза Bloomberg, доходность 1.4%). FCF должен составить 5.0 млрд руб. (x3 кв/кв), отражая рост EBITDA и небольшое снижение капзатрат (8.0 млрд руб., -11% кв/кв). Мы ожидаем положительной реакции рынка на результаты, поскольку они должны продемонстрировать долгожданный рост рентабельности EBITDA, который должен поддержать акции после чересчур негативной реакции рынка на слабые результаты за 1К18 и раскрытие планов вложить 20 млрд руб. в расширение Метахима. Подтверждаем рекомендацию ПОКУПАТЬ.

АТОН

читать дальше на смартлабе 23 августа отчет.

Цены DAP на максимуме с 2015 +16%г/г и растут.

Отчет может быть хорошим.

ВТБ Капитал ожидает в этом году рекордную выручку и дивиденды которые могут составить 42 руб на акцию (ДД=5,8%) при к-те выплаты 50%.

Тимофей Мартынов, цены с начала года на максимуме, только никто этого как обычно не замечал. Да и девальвация должна не слабо помочь.- 23 августа отчет.

Цены DAP на максимуме с 2015 +16%г/г и растут.

Отчет может быть хорошим.

ВТБ Капитал ожидает в этом году рекордную выручку и дивиденды которые могут составить 42 руб на акцию (ДД=5,8%) при к-те выплаты 50%.  09 авг, 19:38

09 авг, 19:38

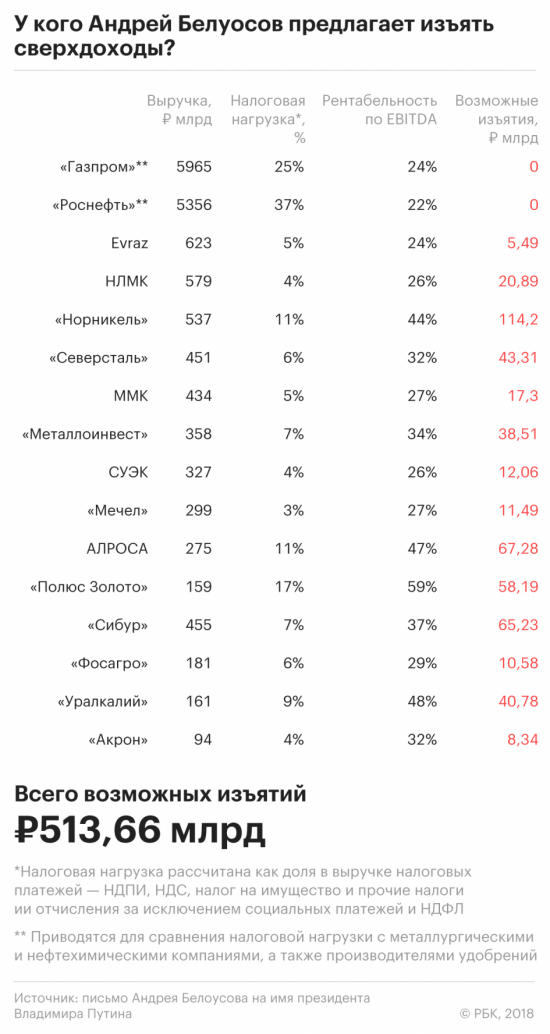

Изъять 500 млрд руб: где Белоусов нашел сверхдоходы на майские указы

Помощник президента Андрей Белоусов предложил Владимиру Путину изъять 513,7 млрд руб. сверхдоходов у металлургов, производителей удобрений и «Сибура» за 2017 год.

Подробнее: https://www.rbc.ru/business/09/08/2018/5b6c5ee59a7947e3df0554a3

ФосАгро - факторы роста и падения акций

- Производитель удобрений с самой низкой себестоимостью (23.05.2017)

- Рентабельность EBITDA - самая высокая среди конкурентов (40%) (23.05.2017)

- В 2025 году перестает действовать экспортная пошлина 10%, что почти гарантированно приведет к росту прибыли к 2024 году (28.01.2025)

- На мировом рынке фосфатных удобрений устойчивый избыток производственных мощностей, который сохранится в 2020 г (06.12.2019)

- Повышение НДПИ в 3,5 раза с 1.1.2021 незначительно снизит прибыль (~ -2 млрд руб или -5%) (16.10.2020)

- Мировые конкуренты могут запустить новые мощности в 2028-2030 на уровне 3 млн т. 1-я очередь саудовского проекта Maaden-3 будет запущена в 2025, вторая очередь - в 2027 году. 1-я очередь добавить 1,5 млн т удобрений в год (к концу 2026 года) (10.02.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ФосАгро - описание компании

ФосАгро — производитель фосфорных удобрений.free float около 20% акций

в 1 GDR Фосагро 0,333 акции Фосагро.

фосфорные удобрения 80% выручки

экспорт около 65-70% выручки

- Россия = 35%

- Основный рынок — Европа, 25%

- затем Южная Америка 15%

- Индия 10%

- Северная Америка

- СНГ

- а также Африка Азия и Австралия

Компания Фосагро производит удобрения:

Диаммоний фосфат (DAP)

Моноаммоний фосфат (амофос) (MAP)

Азотные удобрения (NPK)

Азотно-фосфорное серосодержащее (Сульфоаммофос) (NPS)

Апатитовый концентрат

Словарь удобрений:

AN Ammonium Nitrate

UAN Urea-Ammonia Nitrate

DAP Di-Ammonium Phosphate

MAP Mono-Ammonium Phosphate

NPK Nitrogen-Phosphate-Kali (potash)

MOP Muriate Of Potash

gran granular

stan standard (as opposed to granular)

Чтобы купить акции, выберите надежного брокера: