| Число акций ао | 130 млн |

| Номинал ао | 2.5 руб |

| Тикер ао |

|

| Капит-я | 855,6 млрд |

| Выручка | 507,7 млрд |

| EBITDA | 177,0 млрд |

| Прибыль | 100,4 млрд |

| Дивиденд ао | 429 |

| P/E | 8,5 |

| P/S | 1,7 |

| P/BV | 5,3 |

| EV/EBITDA | 6,6 |

| Див.доход ао | 6,5% |

| ФосАгро Календарь Акционеров | |

| 09/04 ГОСА по итоговым дивидендам за 2024г в размере 171 руб/акция | |

| 17/04 PHOR: последний день с дивидендом 171 руб | |

| 20/04 PHOR: закрытие реестра по дивидендам 171 руб | |

| Прошедшие события Добавить событие | |

ФосАгро акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

В таблице дивидентов стоит 2 квартал 2019 года, а в решении нераспрелеленная прибыль на 31 декабря 2018. Надо бы поправить.

В таблице дивидентов стоит 2 квартал 2019 года, а в решении нераспрелеленная прибыль на 31 декабря 2018. Надо бы поправить. Дивиденды ФосАгро за год составили 54 руб/акцию

Дивиденды ФосАгро за год составили 54 руб/акцию

Совет директоров ФосАгро рекомендовал выплатить дивиденды.

Акция: ФосАгро-2-ао

Период: год

Размер дивидендов: 54 руб.

Дата закрытия реестра: 15.10.2019 00:00:00

Сумма выплаты: 6 993.0 млн руб

Источник: нераспределенная прибыль прошлых лет

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=573

Авто-репост. Читать в блоге >>>

Фосагро - прогнозирует рост производства на 5% в 2020 г.

Фосагро - прогнозирует рост производства на 5% в 2020 г.

генеральный директор Фосагро Андрей Гурьев:«Говоря о прогнозах на 2020 год, мы ждем прироста производств до 5%. По текущему году мы ждем аналогичные цифры прироста — также в пределах 5%, до 9,5 млн т удобрений. Говоря о более дальней перспективе — здесь возможен устойчивый рост в 5-10% в год»

Отмечается, что 5% показатель в абсолютном выражении гораздо выше с кумулятивным эффектом.

источник

Авто-репост. Читать в блоге >>> Ренессанс Капитал поднял оценку GDR ФосАгро на 20% с $15 до $18 за штуку, подтвердив рейтинг «покупать»

Ренессанс Капитал поднял оценку GDR ФосАгро на 20% с $15 до $18 за штуку, подтвердив рейтинг «покупать»- Дивидендная доходность акций Фосагро составит 2,2% - Промсвязьбанк

Акционеры ФосАгро одобрили выплату 54 руб. на акцию по итогам II квартала

Акционеры ФосАгро одобрили выплату дивидендов в размере 54 рубля на акцию (18 рублей на GDR) из нераспределенной чистой прибыли, сообщила компания. Общая сумма дивидендов, начисленных по результатам II квартала, составит почти 7 млрд рублей. Реестр для их получения закроется 15 октября.

Исходя из текущей стоимости акций компании, дивидендная доходность по ним составит 2,2%. В конце сентября «ФосАгро» изменила дивидендную политику, привязав выплаты к свободному денежному потоку (FCF) и уровню долговой нагрузки. При соотношении чистого долга к EBITDA менее 1х на дивиденды планируется направлять более 75% FCF, от 1 до 1,5х — 50-75% FCF, выше 1,5х — менее 50% FCF. Текущие кредитные метрики предполагают выплаты дивидендов в коридоре 50-75% FCF, что по нашим оценкам в 2019-2020 гг может составит в среднем 14-22 млрд руб. или 4,4-6,9% от текущей капитализации.

Промсвязьбанк

Авто-репост. Читать в блоге >>>

«ФосАгро». Обзор дивидендной политики и Стратегии-2025

«ФосАгро». Обзор дивидендной политики и Стратегии-2025Добрый вечер, уважаемые читатели.

Сегодня мы проанализируем презентацию «ФосАгро», посвящённую Стратегии-2025, которая была представлена 25 сентября в Лондоне. Стратегия охватывает основные цели компании, уточняет дивидендную политику. Дополнительно я приведу примеры аналогий с другими биржевыми участниками.

Обзор не является индивидуальной инвестиционной рекомендацией, а ставит задачей рассмотреть ключевые слайды презентации корпоративной стратегии и сделать личные выводы.

Авто-репост. Читать в блоге >>> не обоснованное падение было, через недели 2 откроют серный завод свободный денежный поток увеличится на %10 ITI Capital думаю правы. Рост на 10% для этого по факту все есть.

не обоснованное падение было, через недели 2 откроют серный завод свободный денежный поток увеличится на %10 ITI Capital думаю правы. Рост на 10% для этого по факту все есть.- На этой неделе стоит присмотреться к акциям ФосАгро, ММК и Сбербанка - ITI Capital

Российские акции.

Мы рекомендуем акции «ФосАгро» (дивидендная история), ММК и «Сбербанк» (обе бумаги неоправданно дешевели на прошлой неделе, на наш взгляд) с потенциалом роста стоимости 2–3% до конца недели («ФосАгро»: последний день для покупки акций с дивидендом – 11 октября). Кроме того, среди наших фаворитов в среднесрочном периоде остаются акции «Северстали» (годовая дивидендная доходность 12-13% и потенциал роста 15-20%) и АФК Системы (потенциальный апсайд до конца года составляет 10%, на 12 месяцев – 40%).

ITI Capital

Авто-репост. Читать в блоге >>> - ФосАгро стремится в лидеры по дивидендной доходности - ITI Capital

Инвестидея по акциям «ФосАгро»: +10% до конца января 2020 года; +25% до конца сентября 2020 года. Дата открытия: 26.09.2019 Цена открытия акции: 2479 руб. Целевой уровень цены акции: 2727 руб. до конца января 2020 г.; 3099 руб. до конца сентября 2020 г.

Текущая дивидендная доходность по акциям Фосагро составляет 2,2%, последняя дата покупки акций с дивидендом – 11 октября 2019 г. Наш прогноз следующего квартального дивиденда с учетом новой дивидендной политики предполагает еще 6,3% дивидендной доходности с датой закрытия реестра в январе 2020 г. Наконец, общая дивидендная доходность по акциям Фосагро в ближайшие 12 месяцев может составить около 15%, что является одним из самых высоких показателей на российском фондовом рынке (средний показатель 2018 г. составил 8,8%).

Наша консервативная оценка стоимости компании по методу дивидендных выплат предполагает 14%-ную потенциальную премию к текущей рыночной цене до конца 2019 г., а сравнение с аналогами – недооцененность в 21–24%. Исходя из этого, мы видим потенциал роста стоимости акций Фосагро в течение четырех месяцев на 10% (до 2727 руб./акция) и в течение 12 месяцев – на 25% (до 3099 руб./акция).

Авто-репост. Читать в блоге >>> - Стратегия ФосАгро выглядит как новый этап в развитии компании - Sberbank CIB

Вчера состоялся «день инвестора» «ФосАгро», на котором обсуждались пятилетняя стратегия, программа капиталовложений и дивидендная политика компании.

Напомним, в марте компания объявила о планах повысить годовой выпуск удобрений с 9,5 млн т в 2019 году до 11,5 млн т в 2025 году. Вчера менеджмент «ФосАгро» прокомментировал этот вопрос более подробно: прирост ожидается в основном в 2019-2022 годах, когда производство повысится на 23% за четыре года до 11,0 млн т в год (рост в среднем на 5% в год). В 2023-2025 годах компания планирует увеличить производство с 11,0 млн т дo 11,7 млн т в год (в среднем на 2% в год).

Рост будет обеспечен за счет действующих проектов на всех трех производственных площадках. Основной позитивный эффект обеспечит новая линия по выпуску NPK(S) в Балаково (чистый прирост производства на 1,1 млн т в год — около 50% совокупного роста производства ФосАгро) и линии по выпуску МАФ на Метахиме (чистый прирост производства на 0,6 млн т в год), тогда как на заводе в Череповце будут реализованы менее масштабные инициативы по устранению «узких мест», благодаря которым производство увеличится на 0,3 млн т в год.

Авто-репост. Читать в блоге >>> - Поддержку акциям ФосАгро может оказать сезонный подъем цен на удобрения в конце года - Атон

Фосагро: стратегия до 2025 – неуклонное увеличение объемов

Компания планирует к 2025 году увеличить выпуск удобрений и кормовых фосфатов на 25% (с текущих 9.5 млн т до 11.7 млн т). Капиталовложения за 2019-25 должны составить $1.1 млрд, в дополнение к уже одобренным $1.7 млрд инвестиций в действующие активы. Основные положения стратегии:

1) Увеличение мощностей на заводе в Череповце (капвложения — $390 млн), что должно увеличить выпуск продукции на 0.3 млн т, и EBITDA на $60 млн;

2) Строительство нового завода по производству MAP-удобрений на Метахиме (капвложения — $430 млн), прогнозный вклад в производство 0.6 млн т, в EBITDA — $90 млн

3) Инвестиции в производство NPK-удобрений в Балаково (капвложения $240 млн, прогнозный вклад в производство 1.1 млн т, в EBITDA $50 млн), к тому же увеличивающие степень диверсификации. Компания намерена удерживать коэффициент «чистый долг / EBITDA» на уровне 1.0-1.5x, расширять ассортимент удобрений и увеличивать пропускную способность своей железнодорожной и портовой инфраструктуры, снижая транспортные расходы.

Авто-репост. Читать в блоге >>> - Пока не стоит ожидать всплеска интереса к акциям ФосАгро - Фридом Финанс

ФосАгро (+0,37%) обновит дивидендную политику.

Выплаты будут привязаны к свободному денежному потоку и долговой нагрузке, что сделает их более прогнозируемыми. На показатель прибыли у компаний влияют факторы неденежного характера, а возможность выплачивать дивиденд обусловлена не столько наличием прибыли, сколько наличием свободных денежных средств.

Однако, до подведения итогов 3-го квартала охота на дивиденд не начнется, поэтому пока не стоит ожидать всплеска интереса к акциям.

Ващенко Георгий

ИК «Фридом Финанс»

Авто-репост. Читать в блоге >>>  Вроде немало позитивных новостей для компании, чего же тогда вниз идет? Неужто Трамп виноват?

Вроде немало позитивных новостей для компании, чего же тогда вниз идет? Неужто Трамп виноват?- Фосагро - эффект от возможного снятия ввозных пошлин может составить $100 млн чистой прибыли, в конце 2019 г. введет 2 новых производства

генеральный директор Фосагро Андрей Гурьев:

«Есть ряд моментов, таких, как импортные пошлины, границы — над всем этим мы работаем. Такие тарифы и пошлины существуют во многих странах, в том числе в ЕС, Индии. Но, несмотря на это, мы сейчас понимаем, что эти пошлины, если их отменят, могут принести компании дополнительные 100 млн долларов даже не EBITDА, а сразу чистой прибыли»

первый заместитель генерального директора ПАО «Фосагро» Михаил Рыбников, выступая на Дне инвестора компании в Лондоне:

«Мы ожидаем, что введем в эксплуатацию предприятие по производству серной кислоты в декабре с объемом производства 1,1 млн тонн ежегодно. Это точно соответствует объему, который мы сейчас закупаем у третьих сторон. Таким образом, мы получим 100% самообеспечение серной кислотой, что также позволит нам влиять на снижение покупной цены серной кислоты и получить дополнительные эффекты по энергетике за счет утилизации пара на данной установке»

Авто-репост. Читать в блоге >>> - Фосагро - пока нет интереса в калийном рынке, интересных активов «просто нет»

генеральный директор компании Андрей Гурьев:«В первую очередь мы ориентируемся на естественный органический рост. Мы знаем свой бизнес, понимаем, как в нем работать и, собственно, этим и занимались»

«Мне кажется, нам повезло, что у нас нет калийных активов. <…> «Еврохим» в течение 10 лет инвестировал в строительство одного рудника, и у них там огромные проблемы, пока все только начинается, только пошел первый калий и мы еще не знаем, насколько устойчивым окажется их бизнес, потому что до них новые рудники не строил никто вот уже на протяжении 30 лет»

На калийном рынке уже присутствует 5 игроков, заходить шестому — нецелесообразно.

«Есть «Уралкалий», «Беларуськалий», «Еврохим» и «Славкалий». И «Акрон», не смотря на всю эту картинку, решил зайти в калийный проект и построить собственный рудник. И что мы здесь, будем шестым игроком? На каком уровне тогда окажется цена на калийное сырье? Мне кажется, мы выигрываем от текущей ситуации трижды. Во-первых, мы не вошли в калийные активы, хотя в рынок все верили, мы не купили «Уралкалий», когда его продавали и мы не хотим в этот рынок заходить сегодня, потому как на нем уже представлены пять конкурентов. При этом они расположены вокруг наших активов, мы у них можем покупать калий»

Авто-репост. Читать в блоге >>> - Фосагро — планирует занять 22% рынка удобрений в Европе

Фосагро рассказала о своих ланах на дне инвестора в Лондоне.

В 2019 г. компания планирует на четверть увеличить поставки удобрений в Европу – до 2,7 млн т, а к 2025 г. – до 3,1 млн т.

По мнению компании, рост поставок на европейский рынок станет возможным благодаря ужесточению «антикадмийного» регулирования оборота удобрений в Европейском союзе

Фосагро считает, что в 2025 г. потребление удобрений в Европе сохранится на уровне 2018 г. Таким образом, компания к этому году может занять 22% европейского рынка.

источник

Авто-репост. Читать в блоге >>>

- Фосагро - в 2020 г. может рефинансировать долг c погашением в 2021 г.

финансовый директор «Фосагро» Александр Шарабайко, в ходе дня инвестора компании:

В 2021 г. и 2023 г. по текущему графику облигационных займов предстоят основные погашения. Мы надеемся их рефинансировать. Заранее делать этого не будем, но, наверное, во втором полугодии 2020 г. займемся рефинансированием долга, который предстоит к погашению в 2021 г

источник

Авто-репост. Читать в блоге >>>

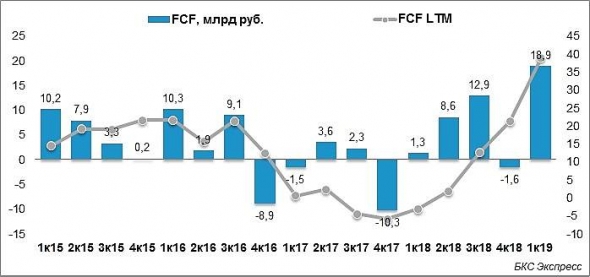

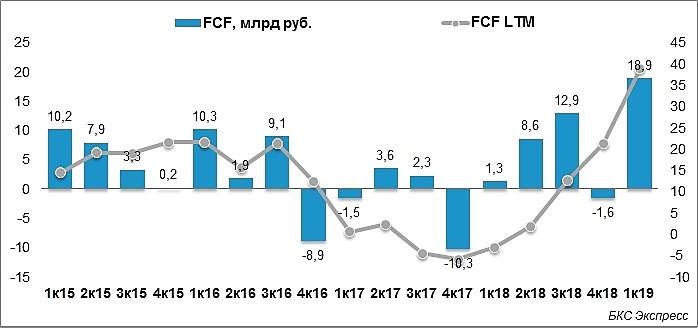

вроде как минимальная планка в 50% чп установлена

Александр Е, верно, благодарю. Однако, не удивительно, что Net Income тоже скачет, поскольку FCF калькулируется из него путем прибавления неденежных расходов и отнимания капекса и изменения в рабочем капитале. NI по годам: 22,069,000 (2018); 25,333,000(2017); 59,884,000(2016); 36,442,000(2015)

ФОСАГРО БУДЕТ ВЫПЛАЧИВАТЬ АКЦИОНЕРАМ *** FCF ПРИ ПОКАЗАТЕЛЕ ЧИСТЫЙ ДОЛГ/EBITDA ***

Чиорт подъери! Беда в том, что FCF у Фосфора скачет как продажная шлюха — в 15-м было +21млр., в 16-м +12 млр.руб, в 17-м — минус 6 млр., в 18-м +21 млрд. ИЧСХ, 4-й квартал был убыточен почти всегда. По первому кварталу 2019 всё ровно заплатили. Однако, выходит, что цена акцули будет прыгать туда-сюда из квартала в квартал, поскольку прогнозировать что либо при таком разбросе цифр (еще и зависящих от долга, который у них в валюте) не представляется возможным.

3way_banana_split, вроде как минимальная планка в 50% чп установленаФОСАГРО БУДЕТ ВЫПЛАЧИВАТЬ АКЦИОНЕРАМ *** FCF ПРИ ПОКАЗАТЕЛЕ ЧИСТЫЙ ДОЛГ/EBITDA ***

Чиорт подъери! Беда в том, что FCF у Фосфора скачет как продажная шлюха — в 15-м было +21млр., в 16-м +12 млр.руб, в 17-м — минус 6 млр., в 18-м +21 млрд. ИЧСХ, 4-й квартал был убыточен почти всегда (т.е. ба-бай дивы!). По первому кварталу 2019 всё ровно заплатили. Однако, выходит, что цена акцули будет прыгать туда-сюда из квартала в квартал, поскольку прогнозировать что либо при таком разбросе цифр (еще и зависящих от долга, который у них в валюте) не представляется возможным.

ФосАгро - факторы роста и падения акций

- Производитель удобрений с самой низкой себестоимостью (23.05.2017)

- Рентабельность EBITDA - самая высокая среди конкурентов (40%) (23.05.2017)

- В 2025 году перестает действовать экспортная пошлина 10%, что почти гарантированно приведет к росту прибыли к 2024 году (28.01.2025)

- На мировом рынке фосфатных удобрений устойчивый избыток производственных мощностей, который сохранится в 2020 г (06.12.2019)

- Повышение НДПИ в 3,5 раза с 1.1.2021 незначительно снизит прибыль (~ -2 млрд руб или -5%) (16.10.2020)

- Мировые конкуренты могут запустить новые мощности в 2028-2030 на уровне 3 млн т. 1-я очередь саудовского проекта Maaden-3 будет запущена в 2025, вторая очередь - в 2027 году. 1-я очередь добавить 1,5 млн т удобрений в год (к концу 2026 года) (10.02.2025)

ФосАгро - описание компании

ФосАгро — производитель фосфорных удобрений.free float около 20% акций

в 1 GDR Фосагро 0,333 акции Фосагро.

фосфорные удобрения 80% выручки

экспорт около 65-70% выручки

- Россия = 35%

- Основный рынок — Европа, 25%

- затем Южная Америка 15%

- Индия 10%

- Северная Америка

- СНГ

- а также Африка Азия и Австралия

Компания Фосагро производит удобрения:

Диаммоний фосфат (DAP)

Моноаммоний фосфат (амофос) (MAP)

Азотные удобрения (NPK)

Азотно-фосфорное серосодержащее (Сульфоаммофос) (NPS)

Апатитовый концентрат

Словарь удобрений:

AN Ammonium Nitrate

UAN Urea-Ammonia Nitrate

DAP Di-Ammonium Phosphate

MAP Mono-Ammonium Phosphate

NPK Nitrogen-Phosphate-Kali (potash)

MOP Muriate Of Potash

gran granular

stan standard (as opposed to granular)