Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийОчень крутой отчёт выдает Фосагро. Цены на удобрения в мире низкие (фосфор дешевле чем в прошлом году на 24%, аммиак более чем на 30%, сера на 50%), и казалось бы финансовые показатели должны быть сильно ниже прошлогодних. Но компания умудрилась снизить себестоимость и сдвинула ремонты на 4 квартал. В итоге снижение ЧП всего на 8%.

Будет очень круто, когда цены на удобрения развернутся.

| Число акций ао | 130 млн |

| Номинал ао | 2.5 руб |

| Тикер ао |

|

| Капит-я | 856,8 млрд |

| Выручка | 507,7 млрд |

| EBITDA | 177,0 млрд |

| Прибыль | 100,4 млрд |

| Дивиденд ао | 429 |

| P/E | 8,5 |

| P/S | 1,7 |

| P/BV | 5,3 |

| EV/EBITDA | 6,7 |

| Див.доход ао | 6,5% |

| ФосАгро Календарь Акционеров | |

| 09/04 ГОСА по итоговым дивидендам за 2024г в размере 171 руб/акция | |

| 17/04 PHOR: последний день с дивидендом 171 руб | |

| 20/04 PHOR: закрытие реестра по дивидендам 171 руб | |

| Прошедшие события Добавить событие | |

ФосАгро акции

6616₽ -1.3%

-

Прикольненько… По новой див политике с учетом 1.5 Net Dept/EBITDA дивиденд должен быть быть 20.8 руб. Компания намерена выплатить в 2 с лишним раза больше!!!

Прикольненько… По новой див политике с учетом 1.5 Net Dept/EBITDA дивиденд должен быть быть 20.8 руб. Компания намерена выплатить в 2 с лишним раза больше!!!

Финансовые результаты

PS При текущей просадке цен на удобрения, думаю, нейтрально, без негатива. Остались в тоннеле и спустились с сентябрьских 2600 как раз на этом фоне. Фосагро - чистая прибыль по МСФО за 9 месяцев выросла в 2,4 раза

Фосагро - чистая прибыль по МСФО за 9 месяцев выросла в 2,4 раза

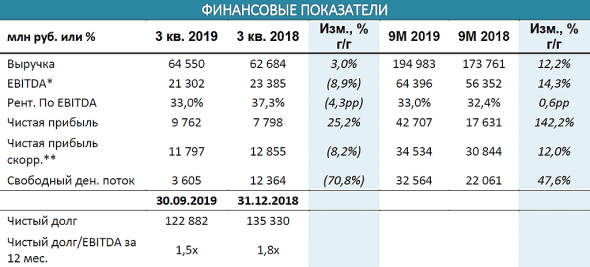

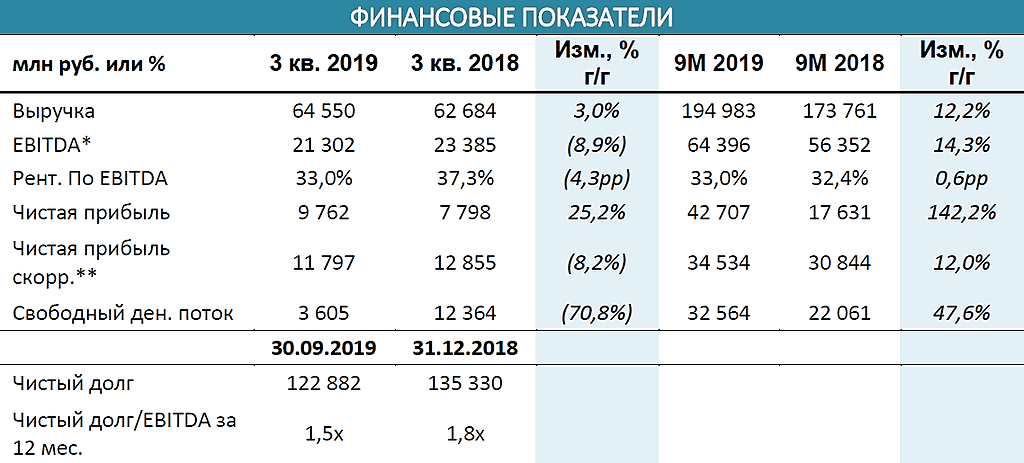

Группа «Фосагро» увеличила чистую прибыль по МСФО за девять месяцев 2019 года в 2,4 раза по сравнению с показателем аналогичного периода прошлого года, до 42,707 миллиарда рублей.

Выручка компании за девять месяцев выросла на 12,2%, до 194,983 миллиарда рублей. EBITDA увеличилась на 14,3% и составила 64,396 миллиарда рублей.

Авто-репост. Читать в блоге >>> Несмотря на снижение в третьем квартале средней цены на удобрения, наша рентабельность по EBITDA составила 33%, что является одним из самых высоких показателей в секторе. Данное достижение стало возможным после завершения модернизации ряда производственных объектов в конце прошлого года и увеличения объемов производства собственного сырья. Рост обеспеченности собственными сырьевыми ресурсами еще больше укрепил конкурентоспособность компании на глобальных рынках.

Несмотря на снижение в третьем квартале средней цены на удобрения, наша рентабельность по EBITDA составила 33%, что является одним из самых высоких показателей в секторе. Данное достижение стало возможным после завершения модернизации ряда производственных объектов в конце прошлого года и увеличения объемов производства собственного сырья. Рост обеспеченности собственными сырьевыми ресурсами еще больше укрепил конкурентоспособность компании на глобальных рынках.- Финансовые результаты за 9 месяцев 2019 г.: выручка ФосАгро достигла рекордных 195,0 млрд рублей, что на 12% выше значения прошлого года.

Москва. 25 ноября 2019 г. ПАО «ФосАгро» (далее — «ФосАгро» или «Компания», тикер на Московской и Лондонской фондовых биржах: PHOR), российская вертикально-интегрированная компания, один из крупнейших в мире производителей фосфорсодержащих минеральных удобрений, сегодня публикует промежуточную консолидированную финансовую отчетность по МСФО за 3 квартал и 9 месяцев 2019 г.

Выручка ФосАгро за третий квартал 2019 г. выросла на 3% — до 64,6 млрд рублей

(1,0 млрд долларов США), в основном за счет роста объемов продаж на приоритетных рынках сбыта. Выручка за 9 месяцев 2019 г. выросла на 12% — до 195,0 млрд рублей (3,0 млрд долларов США).

EBITDA за третий квартал 2019 г. снизилась на 9% — до 21,3 млрд рублей (330 млн долларов США) из-за коррекции мировых цен на удобрения. Рентабельность по EBITDA осталась на комфортном для компании уровне 33% благодаря снижению закупочных цен на основные виды сырья. EBITDA за 9 месяцев 2019 г. выросла на 14% — до 64,4 млрд рублей (989 млн долларов США), а рентабельность по EBITDA осталась на уровне 33%.

Свободный денежный поток за третий квартал снизился на 71% год к году — до 3,6 млрд рублей (56 млн долларов США), в результате коррекции мировых цен на удобрения и сезонного оттока на формирование оборотного капитала. За 9 месяцев 2019 г. свободный денежный поток достиг 32,6 млрд рублей, увеличившись на 48% год к году.

Соотношение чистого долга к показателю EBITDA снизилось до 1,5х по сравнению с 1,8х по состоянию на 31 декабря 2018 года, благодаря сильному росту показателя EBITDA и постепенному укреплению курса рубля по отношению к доллару США на протяжении 9 месяцев 2019 года. Чистый долг по состоянию на 30 сентября 2019 года составил 122,9 млрд рублей (1,9 млрд долларов США).

www.phosagro.ru/press/company/finansovye-rezultaty-za-9-mesyatsev-2019-g-vyruchka-fosagro-dostigla-rekordnykh-195-0-mlrd-rubley-ch/ - Промежуточные дивиденды Фосагро предполагают финальную доходность 2.0% - Атон

Фосагро: совет директоров рекомендовал дивиденды 48.0 руб. на акцию за 3К19, доходность 2.0%

Совет директоров ФосАгро рекомендовал выплатить промежуточные дивиденды в размере 6.216 млрд руб. из нераспределенной прибыли по состоянию на 31 декабря 2018, что соответствует 48.0 руб. на акцию (16.0 руб./GDR). Рекомендация была сделана с учетом финансовых результатов за 9М19 по МСФО, которые будут опубликованы сегодня. Напомним, что новая политика предполагает выплату более 75% FCF, если соотношение чистый долг/EBITDA ниже 1.0x, 50-75% FCF, если соотношение находится в диапазоне 1.0-1.5x, и менее 50% FCF, если соотношение превышает 1.5x.

Промежуточные дивиденды предполагают финальную доходность 2.0%. НЕЙТРАЛЬНО на данном этапе, на наш взгляд.

Атон

Авто-репост. Читать в блоге >>> - Фосагро - строительство сульфата аммония

Фосагро на череповецкой площадке запускает новое производство сульфата аммония мощностью 300 тысяч тонн в год. Прямо сейчас завершен монтаж основного оборудования, начались пусконаладочные работы и попытки получить пробную партию. Скоро компания перестанет быть крупнейшим в России потребителем сульфата аммония и начнет сама себя обеспечивать.

Авто-репост. Читать в блоге >>> - Фосфорные удобрения подешевели на треть с начала года

С января цены на фосфорные удобрения снизились на 27% до $288 за 1 т в ноябре. По итогам года они вырастут до $342 за 1 т, но в 2020 г. не будут превышать $310 за 1 т на условиях поставки FOB Балтика, прогнозируют эксперты «ВТБ капитала». Причинами ухудшения рыночной конъюнктуры аналитики называют перепроизводство фосфорных удобрений и снижение спроса со стороны сельхозпроизводителей. Эти же факторы будут давить на рынок в следующем году, уверены они, что не позволит ценам быстро восстановиться. Падение цен на фосфаты негативно скажется на финансовых результатах компаний, в том числе «Фосагро», констатируют эксперты «ВТБ капитала». Бюджетный процесс пока не закончился, поэтому давать оценки преждевременно, говорит представитель «Фосагро».

www.vedomosti.ru/business/articles/2019/11/24/817020-fosfornie-udobreniya

Фосагро: дивидендная доходность 7% по итогам 9 месяцев

Фосагро: дивидендная доходность 7% по итогам 9 месяцевВ понедельник Фосагро обещает представить финансовую отчётность за 3 квартал 2019 года, а уже в минувшую пятницу компания объявила о своём намерении выплатить в качестве дивидендов за этот период 48 рублей на одну акцию, что по текущим котировкам сулит квартальную доходность в 2%.

Таким образом, по итогам минувших трёх кварталов текущего года акционеры Фосагро в общей сложности получат 174 руб. на одну бумагу, что ориентирует на ДД около 7% — весьма неплохо для компании, бизнес которой исключительно растёт, а цены на продукцию находятся на дне цикла. Ну и не забываем, что впереди ещё 4 квартал и итоговые дивиденды за 2019 год.

Генеральный директор Фосагро Андрей Гурьев дал комментарий по текущему положению дел в компании отметил главные приоритеты её развития на ближайшие годы:

Авто-репост. Читать в блоге >>>- Форагро назван лидером по корпоративной ответственности в United Nations Global Compact LEAD

finance.yahoo.com/news/phosagro-named-leader-corporate-responsibility-163800507.html?.tsrc=rss

Доходность выплаты — 2,2%

Bastion, доходность 1.98%

HardworkingMan, Возможно Бастион что-то знает и говорит сколько будет перед дивами

ahgree, свеженький инсайд, всегда приятно)Фосагро: дивиденды в рамках ожиданий

ФосАгро, один из ведущих мировых производителей фосфорсодержащих удобрений, рекомендовал выплатить дивиденды за 3 квартал: 48 рублей на акцию.

Общая сумма выплат — 6,2 млрд рублей

Доходность выплаты — 2,2%

Дата закрытия реестра — пока неизвестна

Ожидаемая див доходность в ближайшие 12 мес — 9%

Дивидендная политика

Выплаты акционерам привязаны к свободному денежному потоку (FCF) и уровню долговой нагрузки. При соотношении чистого долга к EBITDA менее 1х на дивиденды планируется направлять более 75% FCF, от 1 до 1,5х — 50-75% FCF, выше 1,5х — менее 50% FCF. Нижний порог для дивидендов — 50% от чистой прибыли.

Дивидендная стратегия

Несмотря на див доходность выше среднего, хороший свободный денежный поток и приемлемый индекс стабильности выплат, общего рейтинга недостаточно для попадания в дивидендный портфель. Негативным для профиля компании является относительно высокая долговая нагрузка.

Авто-репост. Читать в блоге >>>

Bastion, Дивы за 2019 год могут стать больше, чем в 2015 году. Фосагро: дивиденды в рамках ожиданий

Фосагро: дивиденды в рамках ожиданий

ФосАгро, один из ведущих мировых производителей фосфорсодержащих удобрений, рекомендовал выплатить дивиденды за 3 квартал: 48 рублей на акцию.

Общая сумма выплат — 6,2 млрд рублей

Доходность выплаты — 2,2%

Дата закрытия реестра — пока неизвестна

Ожидаемая див доходность в ближайшие 12 мес — 9%

Дивидендная политика

Выплаты акционерам привязаны к свободному денежному потоку (FCF) и уровню долговой нагрузки. При соотношении чистого долга к EBITDA менее 1х на дивиденды планируется направлять более 75% FCF, от 1 до 1,5х — 50-75% FCF, выше 1,5х — менее 50% FCF. Нижний порог для дивидендов — 50% от чистой прибыли.

Дивидендная стратегия

Несмотря на див доходность выше среднего, хороший свободный денежный поток и приемлемый индекс стабильности выплат, общего рейтинга недостаточно для попадания в дивидендный портфель. Негативным для профиля компании является относительно высокая долговая нагрузка.

Авто-репост. Читать в блоге >>> Тоже надеялся, что дивы побогаче будут.

Тоже надеялся, что дивы побогаче будут.

Остаётся ждать стабилизации цен на минеральные удобрения и надеюсь, что в ближайшее время всё-таки удастся добиться прогресса в переговорах по снятию ввозных пошлин в Индии, Вьетнаме и Турции.

Может ещё и Украина со временем одумается и отменит запрет на ввоз удобрений из России, который ввела в середине прошлого года.

ФосАгро - информация о дивидендах

ФосАгро - информация о дивидендах

Поступили новые сущфакты о дивидендах ФосАгро, прочитать можно по ссылке: http://www.e-disclosure.ru/portal/company.aspx?id=573

Авто-репост. Читать в блоге >>>- Фосагро - дивиденды 48 рублей на обыкновенную акцию

Фосагро

дивиденды 48 рублей на обыкновенную акцию

Такая рекомендация дана после рассмотрения информации о финансово-хозяйственной деятельности компании за 9 месяцев 2019 г., включая промежуточную консолидированную финансовую отчетность Общества по МСФО, которая будет опубликована 25 ноября 2019 г.

сообщение

Авто-репост. Читать в блоге >>> Теперь хоть понятно чего падает.

Deacon, пока в пределах долгосрочного тоннеля, от верхней границы.

ФосАгро - факторы роста и падения акций

- Производитель удобрений с самой низкой себестоимостью (23.05.2017)

- Рентабельность EBITDA - самая высокая среди конкурентов (40%) (23.05.2017)

- В 2025 году перестает действовать экспортная пошлина 10%, что почти гарантированно приведет к росту прибыли к 2024 году (28.01.2025)

- На мировом рынке фосфатных удобрений устойчивый избыток производственных мощностей, который сохранится в 2020 г (06.12.2019)

- Повышение НДПИ в 3,5 раза с 1.1.2021 незначительно снизит прибыль (~ -2 млрд руб или -5%) (16.10.2020)

- Мировые конкуренты могут запустить новые мощности в 2028-2030 на уровне 3 млн т. 1-я очередь саудовского проекта Maaden-3 будет запущена в 2025, вторая очередь - в 2027 году. 1-я очередь добавить 1,5 млн т удобрений в год (к концу 2026 года) (10.02.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ФосАгро - описание компании

ФосАгро — производитель фосфорных удобрений.free float около 20% акций

в 1 GDR Фосагро 0,333 акции Фосагро.

фосфорные удобрения 80% выручки

экспорт около 65-70% выручки

- Россия = 35%

- Основный рынок — Европа, 25%

- затем Южная Америка 15%

- Индия 10%

- Северная Америка

- СНГ

- а также Африка Азия и Австралия

Компания Фосагро производит удобрения:

Диаммоний фосфат (DAP)

Моноаммоний фосфат (амофос) (MAP)

Азотные удобрения (NPK)

Азотно-фосфорное серосодержащее (Сульфоаммофос) (NPS)

Апатитовый концентрат

Словарь удобрений:

AN Ammonium Nitrate

UAN Urea-Ammonia Nitrate

DAP Di-Ammonium Phosphate

MAP Mono-Ammonium Phosphate

NPK Nitrogen-Phosphate-Kali (potash)

MOP Muriate Of Potash

gran granular

stan standard (as opposed to granular)

Чтобы купить акции, выберите надежного брокера: