Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСегодня вышли операционные результаты Полюса за 4 квартал 2021 года.

По сравнению с 4 кварталом 2020:

1. Производство золота упало на 3.7%.

2. Добыча руды не изменилась.

3. Переработка руды упала на 6.6%.

4. Выручка от продажи золота упала на 7.9%.

По сравнению с 3 кварталом 2021:

1. Производство золота упало на 11.2%.

2. Добыча руды упала на 2.7%.

3. Переработка руды выросла на 13.8%.

4. Выручка от продажи золота упала на 15.2%.

Слабый отчет вышел сегодня у Полюса. Практически все операционные показатели снизились в 4 квартале 2021 как по сравнению с 3 кварталом 2021,

так и по сравнению с 4 кварталом 2020. Тем не менее, как мне кажется, отчетность компаний для золотодобывающих предприятий не так важна, как

внешняя конъюнктура на рынке драгоценных металлов. Если, конечно, не будет каких-то аварий или форсмажоров, то основное движение котировок

будет связано с ценами на золото. Будет расти золото, будет расти и цена акций Полюса.

| Число акций ао | 134 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 2 380,1 млрд |

| Выручка | 533,7 млрд |

| EBITDA | 388,3 млрд |

| Прибыль | 239,5 млрд |

| Дивиденд ао | 1301,75 |

| P/E | 9,9 |

| P/S | 4,5 |

| P/BV | 31,0 |

| EV/EBITDA | 7,5 |

| Див.доход ао | 7,3% |

| Полюс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Полюс акции

17820₽ +0.51%

-

Общее производство золота Полюса в 21 г составило 2 717 тыс унций, по прогнозу

Общее производство золота Полюса в 21 г составило 2 717 тыс унций, по прогнозу

ОСНОВНЫЕ ПОКАЗАТЕЛИ ЗА 2021 ГОД

• Общее производство золота по итогам 2021 года составило 2 717 тыс. унций, что соответствует ожидаемому прогнозу — около 2,7 млн унций. Вместе с тем, производство золота доре к 2020 году сократилось на 2%, до 2 736 тыс. унций. Разница между общим производством золота и золота доре отражает запасы на аффинажных заводах, которые будут использованы в 2022 году.

• Это сокращение обусловлено главным образом динамикой производства на Олимпиаде и снижением среднего содержания в переработке с 3,40 г/т в 2020 году до 3,00 г/т, что отчасти нивелировано ростом производства на Наталке и Вернинском.

• Добыча горной массы выросла до 351 690 тыс. т (136 430 тыс. м³) вследствие активизации вскрышных работ почти на всех рудных активах. • Добыча руды по сравнению с предыдущим годом сократилась на 5% и составила 67 321 тыс. т, что обусловлено снижением добычи руды на Олимпиаде, Наталке и Вернинском.

• Переработка составила 47 895 тыс. т, на 6% больше, чем годом ранее, благодаря реализации проектов по расширению мощностей на Олимпиаде, Наталке и Вернинском.

Авто-репост. Читать в блоге >>> "Полюс" Операционные результаты деятельности эмитента (компаний группы эмитента) (прогнозные, предварительные, фактические)

"Полюс" Операционные результаты деятельности эмитента (компаний группы эмитента) (прогнозные, предварительные, фактические)

2. Содержание сообщения

2.1. Краткое описание события (действия), наступление (совершение) которого, по мнению эмитента, оказывает влияние на стоимость или котировки его ценных бумаг:

ПРОИЗВОДСТВЕННЫЕ РЕЗУЛЬТАТЫ ЗА 4 КВАРТАЛ И 2021 ГОД

ПАО «Полюс» («Полюс», или «Компания») объявляет производственные результаты за 4 квартал и год, завершившийся 31 декабря 2021 года....

Авто-репост. Читать в блоге >>>

Разве это хорошие байбеки? Компания тратит деньги что бы выкупить акции и подарить сотрудникам. Я всё правильно понимаю? Их же не будут гасить.

Melorka, по крайне мере цель такая — мотивация. Я тоже не понимаю, что так все возбудилась по поводу этих недобайбеков. Что по Сберу, что тут. Если из гасить не будут, то доля не увеличится, дивов на бумагу не увеличится, eps не увеличится.

Короче сразу видно, кто пишет лишь бы написать, а кто котелком работает.

Ну ещё говорят, что типа своими покупками поддержут котировки, но это сильно за уши притянуто.

Undeadlymost, могут и дивы после байбэка приподнять. Вот и появится резончик — зачем делами.

Bowman, как одно связано с другим, если выкупленные акции не погасят, а раздадут своим? Другими словами общее кол-во акций не изменится.

Это не байбек как в Эпл например. Там акции гасятся после выкупа из-за чего растет eps, так как общее кол-во акций уменьшается.

Если дивы и повысят на 1 акцию, то не из-за того что их станет меньше, а из-за того, что заработают больше или распределят больше прибыли.

Разве это хорошие байбеки? Компания тратит деньги что бы выкупить акции и подарить сотрудникам. Я всё правильно понимаю? Их же не будут гасить.

Melorka, по крайне мере цель такая — мотивация. Я тоже не понимаю, что так все возбудилась по поводу этих недобайбеков. Что по Сберу, что тут. Если из гасить не будут, то доля не увеличится, дивов на бумагу не увеличится, eps не увеличится.

Короче сразу видно, кто пишет лишь бы написать, а кто котелком работает.

Ну ещё говорят, что типа своими покупками поддержут котировки, но это сильно за уши притянуто.

Undeadlymost, могут и дивы после байбэка приподнять. Вот и появится резончик — зачем делами.

Разве это хорошие байбеки? Компания тратит деньги что бы выкупить акции и подарить сотрудникам. Я всё правильно понимаю? Их же не будут гасить.

Melorka, по крайне мере цель такая — мотивация. Я тоже не понимаю, что так все возбудилась по поводу этих недобайбеков. Что по Сберу, что тут. Если из гасить не будут, то доля не увеличится, дивов на бумагу не увеличится, eps не увеличится.

Короче сразу видно, кто пишет лишь бы написать, а кто котелком работает.

Ну ещё говорят, что типа своими покупками поддержут котировки, но это сильно за уши притянуто.

Undeadlymost, Остается надеются что это не игры мажоритариев с выводом денег. А если и являются таковыми, что это капля в море. Но смысл мажоритариям рисковать из за «копеек»?Разве это хорошие байбеки? Компания тратит деньги что бы выкупить акции и подарить сотрудникам. Я всё правильно понимаю? Их же не будут гасить.

Melorka, по крайне мере цель такая — мотивация. Я тоже не понимаю, что так все возбудилась по поводу этих недобайбеков. Что по Сберу, что тут. Если из гасить не будут, то доля не увеличится, дивов на бумагу не увеличится, eps не увеличится.

Короче сразу видно, кто пишет лишь бы написать, а кто котелком работает.

Ну ещё говорят, что типа своими покупками поддержут котировки, но это сильно за уши притянуто. Полюс объявил buyback. Стоит ли покупать акции?

Полюс объявил buyback. Стоит ли покупать акции?Стало известно, что совет директоров золотодобытчика объявил о программе обратного выкупа акций в размере $200 млн. Таким образом, Полюс планирует выкупить 1,4% от уставного капитала компании.

Запуск buyback стартовал 31 января 2022 г. и продлится до июля этого года или до выкупа всего объявленного объёма, если действие программы не будет продлено, или прекращено раньше по решению руководства Полюса.

Напомним, buyback – это обратный выкуп акций эмитентом у частных лиц. В результате которого, в свободном обращении уменьшается количество акций. Подробнее о процедуре выкупа акций и влиянии её читайте в нашей статье.

Основная цель программы – это долгосрочная мотивация менеджмента и сотрудников Полюса. Покупать акции компания планирует на открытом рынке через дочку Полюс Сервис. Выкуп будет осуществляться, как на Московской бирже, так и на Лондонской.

На фоне данных новостей, акции Полюса сначала показали рост, но по итогам основной торговой сессии закрылись в минус. Мы считаем, что программа выкупа акций не повлияет на динамику котировок. Хоть она и будет проводиться в сжатые сроки, объём программы незначительный.

Авто-репост. Читать в блоге >>>- Скромный объем buyback Полюса не повлияет на позиции компании в индексе MSCI Russia - Велес Капитал

Совет директоров «Полюса» одобрил программу выкупа акций.

На наш взгляд, объем байбэка кажется достаточно скромным в сравнении с капитализацией free-float и уставным капиталом и не повлияет на позиции компании в индексе MSCI Russia. В то же время мы отмечаем долгосрочный позитив, связанный с наращиванием акционерной отдачи. Мы подтверждаем рекомендацию «Покупать» для бумаг Полюса с целевой ценой 16 296 руб.

Параметры. Байбэк одобрен на общую сумму до 200 млн долл. и в объеме до 1,4% уставного капитала. Бумаги будут приобретаться в течение шести месяцев или до достижения указанных показателей, если действие программы не будет продлено или прекращено раньше по решению компании. Акции, приобретенные в рамках выкупа, будут использоваться для общих корпоративных целей, в том числе для долгосрочных программ мотивации менеджмента.

Влияние. Объявленная программа выкупа составляет 4,2% от рыночной капитализации free-float. На данный момент акции Полюса торгуются на уровне 12 400 руб. за акцию (около 160 долл.). Таким образом, компания сможет выкупить не более 1,25 млн акций, что эквивалентно 0,9% УК. Принимая во внимание скромный размер байбэка, мы полагаем, что событие не окажет значимого влияния на котировки. Также в случае погашения бумаг free-float Полюса по-прежнему останется выше 20%, что не повлечет падение FIF и веса компании в индексе MSCI Russia.

Жителев Сергей

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>> - Объем выкупа акций Полюса не представляется значительным - Атон

Полюс объявил программу выкупа на $200 млн

Согласно пресс-релизу Полюса, 31 января совет директоров компании одобрил программу выкупа на сумму до $200 млн (что не превысит 1.4% уставного капитала). Акции будут приобретаться в течение шести месяцев, начиная с 31 января или до достижения целевых лимитов, если действие программы не будет продлено или прекращено раньше по решению компании.

Ликвидность Полюса существенно улучшилась, и в настоящий момент средний дневной объем торгов за 3М составляет $45 млн, поэтому объем выкупа не представляется значительным. Выкуп должен снизить долю акций в свободном обращении с 21.9% до 20.9%, а выкупленные акции будут использоваться для корпоративных программ, включая мотивацию менеджмента. Мы считаем новость умеренно позитивной для котировок Полюса. Мы подтверждаем наш рейтинг ВЫШЕ РЫНКА по Полюсу, который торгуется с консенсус-мультипликатором EV/EBITDA 2022П 5.8x против 4.8x у Полиметалла.

Атон

Авто-репост. Читать в блоге >>> - "Полюс" События (действия), оказывающие, по мнению эмитента, существенное влияние на стоимость или котировки его ценных бумаг

2. Содержание сообщения

Настоящее сообщение содержит инсайдерскую информацию.

2.1. Краткое описание события (действия), наступление (совершение) которого, по мнению эмитента, оказывает влияние на стоимость или котировки его ценных бумаг:

ПАО «Полюс»

Объявляет о запуске программы выкупа акций

ПАО «Полюс» (LSE, MOEX – PLZL) («Полюс» или «Компания») объявляет, что 31 января 2022 г....

Авто-репост. Читать в блоге >>>  Интересная ситуация в "Полюс" PLZL

Интересная ситуация в "Полюс" PLZL

Совпадает несколько интересных факторов для игры в лонг:

1.Компания обьявила байбэк: «Полюс одобрил buyback до $200 млн. Buy Back рассчитан на полгода. Выкупленные бумаги компания направит на общекорпоративные цели.»

2. Золото локально скорректировалось после ФРС.

3. Техническая картинка благоволит к лонгу:

Авто-репост. Читать в блоге >>> Полюс золото - №9 в списке "Топ акций для покупки"

Полюс золото - №9 в списке "Топ акций для покупки"№9 в списке «Топ акций для покупки»

Полюс золото

Коэффициент P/PriceLab: 1,61

Текущее падение от максимума: 35,07%

#PLZL

Подробнее про коэффициент P/PriceLab

Авто-репост. Читать в блоге >>>

- Полюс запускает программу выкупа акций на $200 млн

31 января 2022 г. совет директоров ПАО «Полюс» единогласно одобрил программу выкупа на открытом рынке обыкновенных акций Компании и депозитарных расписок

Программа предполагает приобретение Ценных бумаг на общую сумму в размере до 200 млн долларов США и в количестве, которое в любом случае не превысит 1,4% уставного капитала Компании.

Приобретение Ценных бумаг в рамках Программы будет осуществляться в течение шести месяцев начиная с сегодняшнего дня или до достижения указанных показателей максимального количества приобретаемых Ценных бумаг или суммы средств, выделенных на Программу, если действие Программы не будет продлено или прекращено раньше по решению Компании.

Приобретение Ценных бумаг может продолжаться как в открытые периоды, так и в закрытые периоды, установленные в отношении Компании в течение указанного выше срока действия Программы.

Приобретение Ценных бумаг в рамках Программы будет осуществляться компанией ООО «Полюс Сервис», 100%-ным дочерним обществом Компании, через брокера или брокеров, привлекаемых Покупателем.

Авто-репост. Читать в блоге >>> - "Полюс" События (действия), оказывающие, по мнению эмитента, существенное влияние на стоимость или котировки его ценных бумаг

2. Содержание сообщения

Настоящее сообщение содержит инсайдерскую информацию.

2.1. Краткое описание события (действия), наступление (совершение) которого, по мнению эмитента, оказывает влияние на стоимость или котировки его ценных бумаг:

ПАО «Полюс»

Объявляет о запуске программы выкупа акций

ПАО «Полюс» (LSE, MOEX – PLZL) («Полюс» или «Компания») объявляет, что 31 января 2022 г....

Авто-репост. Читать в блоге >>> - "Полюс" Решения совета директоров

2. Содержание сообщения

Сообщение об инсайдерской информации.

2.1. Кворум заседания совета директоров эмитента и результаты голосования по вопросам о принятии решений: Кворум имеется, решения приняты.

2.2. Содержание решений, принятых советом директоров эмитента:

По вопросу повестки дня: «Об определении приоритетных направлений деятельности ПАО «Полюс»» принято следующее решение: Подтвердить целесообразность осуществления дочерним обществом ПАО «Полюс» - Обществом с ограниченной ответственностью «Полюс Сервис» программы приобретения (выкупа) на открытом рынке обыкновенных акций ПАО «Полюс» («Обыкновенные акции») и глобальных депозитарных расписок, удостоверяющих права на Обыкновенные акции («Депозитарные расписки» и в совокупности с Обыкновенными акциями – «Ценные бумаги») на общую сумму в размере до 200 000 000 долларов США и в количестве, которое в любом случае не превысит 1,4% уставного капитала ПАО «Полюс» (далее «Программа»)....

Авто-репост. Читать в блоге >>> - "Полюс" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

Сообщение об инсайдерской информации.

2.1. Дата принятия председателем совета директоров эмитента решения о проведении заседания совета директоров эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров эмитента: 31 января 2022 года;

2....

Авто-репост. Читать в блоге >>> - Полюс золото - №10 в списке "Топ акций для покупки"

№10 в списке «Топ акций для покупки»

Полюс золото

Преимущества компании:

✅Рост EBITDA

✅Рост выручки

✅Рост чистых активов

✅РентабельностьТекущее падение от максимума: 37,16%

#PLZL

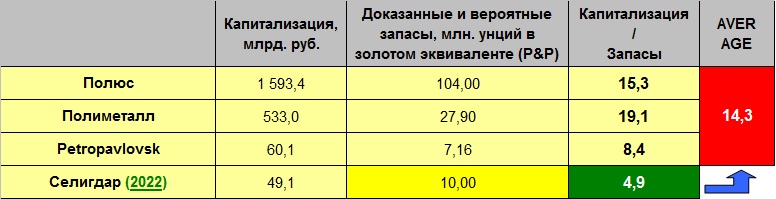

Авто-репост. Читать в блоге >>>  Запасы золота ПАО «Селигдар» в 2022 году превысят 10 млн унций.

Запасы золота ПАО «Селигдар» в 2022 году превысят 10 млн унций.

seligdar.ru/21667/

С учетом прогнозных ресурсов месторождений общая ресурсная база золота Холдинга уже сегодня превышает 20 млн унций.

Актуализированная таблица:

📉Золотодобытчики падают на фоне стабилизации ситуации на рынке

📉Полиметалл -0.7% 📉Полюс Золото -1.9% Ситуация на рынке стабилизировалось, оптимизм возвращается к инвесторам. На этом фоне золотодобытчики не интересны, инвесторы обменивают золотодобытчиков на более перспективные бумаги💪

Авто-репост. Читать в блоге >>>

Роман Ранний, По фундаменталу золотодобытчики как раз сейчас стали интересными бумагами. Про такое не принято говорить. 📉Золотодобытчики падают на фоне стабилизации ситуации на рынке

📉Золотодобытчики падают на фоне стабилизации ситуации на рынке

📉Полиметалл -0.7% 📉Полюс Золото -1.9% Ситуация на рынке стабилизировалось, оптимизм возвращается к инвесторам. На этом фоне золотодобытчики не интересны, инвесторы обменивают золотодобытчиков на более перспективные бумаги💪

Авто-репост. Читать в блоге >>>

Полюс - факторы роста и падения акций

- Себестоимость добычи у Полюса - самая низкая в мире (03.12.2020)

- Стратегическая отрасль, поэтому вероятно что Минфин не будет трогать золотодобытчиков, чтобы сохранить им и прибыльность и возможность инвестировать в добычу (13.07.2021)

- Сухой Лог должен добавить чуть ли не 100% текущей добычи к 2025 году, на пике там будет добываться 2,3-3,5 млн унций золота (09.01.2022)

- Компания планирует запустить Сухой Лог в 2028-2029 году (28.01.2025)

- Казначейский пакет Полюса составляет 40,8 млн акций или 29,99%, потратив на это 579 млрд рублей. (28.01.2025)

- Непрозрачный выкуп с премией к рыночной цене у тех, кто раньше подал заявку. (20.10.2023)

- Долговая нагрузка после выкупа может выйти за рамки, когда по див. политике должны платить дивиденды. (20.10.2023)

- Капзатраты на Сухой Лог могут составить $6 млрд (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Полюс - описание компании

ОАО «Полюс Золото» (ИНН 7703389295) — ведущий производитель золота в России. Портфель активов компании включает рудные и россыпные месторождения золота в Красноярском крае, Иркутской, Магаданской и Амурской областях, Республике Саха (Якутия), на которых компания ведет разведку и добычу драгоценного металла.На Московской бирже торгуется 4,53% акций, 63,72% контролирует через Polyus Gold сын бизнесмена Сулеймана Керимова Саид, а еще 31,75% находится на счетах «Полюса» в виде квазиказначейских акций

Расписки на акции Полюса (ГДР) торгуются в Лондоне.

1 ГДР Полюса = 0,5 акций Полюса.

http://polyus.com/ru/investors/

Чтобы купить акции, выберите надежного брокера: