Минфин предложил с 2025 г. увеличить НДПИ не только для железной руды и удобрений, но также для угля, алмазов и золота - Ъ

Минфин РФ предложил с 2025 года увеличить налог на добычу полезных ископаемых (НДПИ) для угля, золота, алмазов, железной руды и удобрений. Эти поправки к Налоговому кодексу внесены в Госдуму 3 июня.

Для энергетических и коксующихся углей будет установлена надбавка в размере 10% от превышения цен в морских портах Дальнего Востока. Пороговая цена для энергетического угля составит $100 за тонну, для коксующегося — $140 за тонну.

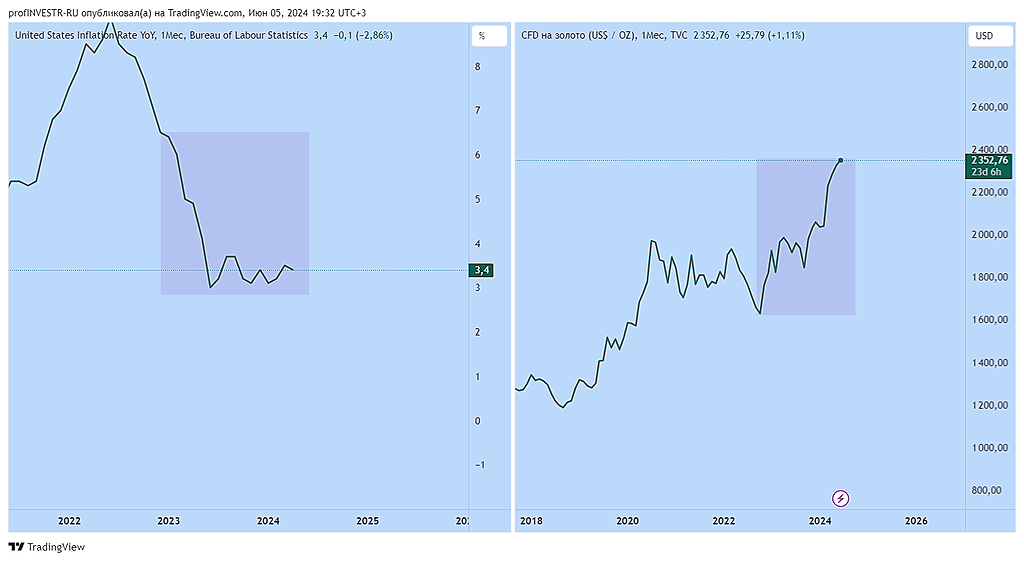

Для золота надбавка к НДПИ будет 10% от превышения мировой цены $1,9 тыс. за унцию. В алмазной отрасли адвалорная ставка НДПИ вырастет с 8% до 8,4%. По оценкам Минфина, изменения принесут бюджету 77 млрд руб. с добычи золота и 6,5 млрд руб. с добычи алмазов в 2025–2027 годах.

Повышение НДПИ на железную руду составит 6,7%, что добавит бюджету еще 70 млрд руб. Увеличение коэффициентов для апатитонефелиновых и фосфоритовых руд, а также калийных солей, даст дополнительные 44 млрд руб. и 31 млрд руб. соответственно.

Эксперты предупреждают о рисках для угольной отрасли. По их мнению, увеличение НДПИ может привести к снижению добычи и экспорта. Рынок угля уже работает с отрицательной рентабельностью, и дополнительная налоговая нагрузка усугубит ситуацию.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций