PETROPAVLOVSK акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Сына основателя Petropavlovsk объявили в федеральный розыск

Сына основателя Petropavlovsk объявили в федеральный розыск

Подробнее на РБК:

www.rbc.ru/business/07/06/2021/60be0f3d9a794709d9cf0b7e?from=from_main_3

Отличный сайт у Петропавловска!

Тимофей Мартынов, при медленном соединении и СЛ иногда выглядит точно также

NSK, значит не загружается таблица стилей просто) Вы рады, тому что как только я куплю акцию на очень-очень хороших новостях, то она мгновенно намного корректируется вниз, а когда в шорт беру на очень-очень плохих новостях, то корректируется мгновенно намного вверх, потому что мошенник на самом мощном роботе ММВБ нажимает соответствующую кнопку по указанию иностранного разведчика из числа предателей Родины? А также что никто пока не изъявил желание сотрудничать со мною, используя этот факт, для зарабатывания денег?

Вы рады, тому что как только я куплю акцию на очень-очень хороших новостях, то она мгновенно намного корректируется вниз, а когда в шорт беру на очень-очень плохих новостях, то корректируется мгновенно намного вверх, потому что мошенник на самом мощном роботе ММВБ нажимает соответствующую кнопку по указанию иностранного разведчика из числа предателей Родины? А также что никто пока не изъявил желание сотрудничать со мною, используя этот факт, для зарабатывания денег?

Никакие даже очень хорошие новости не могут поднять цену на акцию, если я её купил, так как ко мне персонально прикреплён самый мощный робот на Московской бирже, который занимается манипуляциями, поэтому сегодня, как только я купил Петропавловск, он упал почти что на четыре процента, после того, как на два процента вырос на новости, что запустил флотационную фабрику Пионер, запуск которой с огромной радостью ждали инвесторы. Не понятно, почему никто до сих пор не откликнулся на моё предложение — делать ставки, используя выше названное обстоятельство. Жду предложений о сотрудничестве.

Александр Михайлов, в местах общего пользования иногда встречаются объявления, призывающие не переоценивать себя. Например, «Не льстите себе под ноги, подойдите ближе»

Ваша покупка непосредственно перед коррекцией говорит лишь о том, что Вами легко манипулировать, как и основной массой народонаселения.- Никакие даже очень хорошие новости не могут поднять цену на акцию, если я её купил, так как ко мне персонально прикреплён самый мощный робот на Московской бирже, который занимается манипуляциями, поэтому сегодня, как только я купил Петропавловск, он упал почти что на четыре процента, после того, как на два процента вырос на новости, что запустил флотационную фабрику Пионер, запуск которой с огромной радостью ждали инвесторы. Не понятно, почему никто до сих пор не откликнулся на моё предложение — делать ставки, используя выше названное обстоятельство. Жду предложений о сотрудничестве.

Petropavlovsk: потенциал для раскрытия стоимости есть

Petropavlovsk: потенциал для раскрытия стоимости естьPetropavlovsk — третий по размеру золотодобытчик России. С 1994 года компания сменила несколько названий, прошла через долговой кризис по типу Мечела и до сих пор находится в стадии тлеющего корпоративного конфликта. Основные активы Петропавловска находятся в Амурской области.

💡Чем может быть интересна инвесторам

1. Без учёта бумажных убытков Петропавловск показывает стабильно положительную динамику финансовых показателей. Это связано с запуском крупнейшего в России Покровского автоклавного гидрометаллургического комплекса для переработки руд золоторудных месторождений, требующих высокотехнологичной переработки.

Авто-репост. Читать в блоге >>>

Петропавловск сегодня запустил флотационную фабрику Пионер

Петропавловск сегодня запустил флотационную фабрику Пионер

Петропавловск сегодня запустил свою вторую флотационную фабрику — Пионер, которая будет перерабатывать огнеупорную золотую руду.

Глава компании Денис Александров отметил, что это важный стратегический момент в жизни компании, фабрику запустили чуть раньше плана (середина 2021 года). Он также сказал, что запуск фабрики позволит компании получить полное преимущество от запасов руды месторождения Пионер.

Текст релиза: https://petropavlovskplc.com/wp-content/uploads/2021/06/Pioneer-Flotation-Launch_vFINAL.pdf

Авто-репост. Читать в блоге >>> Газпромбанк дал согласие на продажу железорудных активов Petropavlovsk

Газпромбанк дал согласие на продажу железорудных активов Petropavlovsk

18 марта 2020 года, Petropavlovsk PLC заключила Соглашение с инвестиционной компанией Stocken Board AG, зарегистрированной в Лихтенштейне, в котором изложены условия, на которых Петропавловск продаст Stocken около 29,9% пакета акций IRC Limited при соблюдении определенных предварительных условий.

Компания сообщает, что Газпромбанк (ГПБ) уведомил ее о согласии на Предлагаемую сделку. Соответственно, теперь соглашение стало обязательным для Группы.

Условия Предлагаемой сделки остаются такими, как изложено в Соглашении, которое было объявлено 18 марта 2020 года.

Разрешение банка было необходимо, поскольку Petropavlovsk является гарантом по кредиту IRC (на конец 2020 года долг IRC перед Газпромбанком составлял $202 млн).

www.metaltorg.ru/n/9B015C

Авто-репост. Читать в блоге >>> Petropavlovsk запустил флотацию на Пионере, в 2021 г планирует произвести там 60 тыс. т концентрата

Petropavlovsk запустил флотацию на Пионере, в 2021 г планирует произвести там 60 тыс. т концентрата Petropavlovsk PLC - Убыток 2020г: $48,88 млн против прибыли $25,69 млн г/г

Petropavlovsk PLC - Убыток 2020г: $48,88 млн против прибыли $25,69 млн г/г

Petropavlovsk PLC

3,957,270,254 обыкновенных акций

petropavlovskplc.com/ru/инвесторам/структура-акционерного-капитала/

Капитализация на 28.05.2021г: 105,481 млрд руб = $1,433 млрд

Общий долг на 31.12.2018г: $1,034 млрд

Общий долг на 31.12.2019г: $1,217 млрд

Общий долг на 31.12.2020г: $1,059 млрд

Выручка 2017г: $587,42 млн

Выручка 6 мес 2018г: $270,45 млн

Выручка 2018г: $499,78 млн

Выручка 6 мес 2019г: $305 млн

Выручка 2019г: $741,59 млн

Выручка 6 мес 2020г: $512,3 млн

Выручка 2020г: $988,53 млн

Прибыль 2017г: $37,14 млн

Убыток 6 мес 2018г: $39,85 млн

Прибыль 2018г: $25,93 млн

Прибыль 6 мес 2019г: $3,93 млн

Прибыль 2019г: $25,69 млн

Убыток 6 мес 2020г: $21,99 млн

Убыток 2020г: $48,88 млн

petropavlovskplc.com/wp-content/uploads/2021/05/POG_Report_and_Accounts_2020-1.pdf

www.petropavlovsk.net/ru/инвесторам/годовой-отчет/

Авто-репост. Читать в блоге >>>- Petropavlovsk PLC

3,957,270,254 обыкновенных акций

petropavlovskplc.com/ru/инвесторам/структура-акционерного-капитала/

Капитализация на 28.05.2021г: 105,481 млрд руб

Общий долг на 31.12.2018г: $1,034 млрд

Общий долг на 31.12.2019г: $1,217 млрд

Общий долг на 30.06.2020г: $1,215 млрд

Общий долг на 31.12.2020г: $1,059 млрд

Выручка 2017г: $587,42 млн

Выручка 6 мес 2018г: $270,45 млн

Выручка 2018г: $499,78 млн

Выручка 6 мес 2019г: $305 млн

Выручка 2019г: $741,59 млн

Выручка 6 мес 2020г: $512,3 млн

Выручка 2020г: $988,53 млн

Прибыль 2017г: $37,14 млн

Убыток 6 мес 2018г: $39,85 млн

Прибыль 2018г: $25,93 млн

Прибыль 6 мес 2019г: $3,93 млн

Прибыль 2019г: $25,69 млн

Убыток 6 мес 2020г: $21,99 млн

Убыток 2020г: $48,88 млн

petropavlovskplc.com/wp-content/uploads/2021/05/POG_Report_and_Accounts_2020-1.pdf

www.petropavlovsk.net/ru/инвесторам/годовой-отчет/

- Убыток 2020г: $48,88 млн против прибыли $25,69 млн г/г.

Petropavlovsk PLC

3,957,270,254 обыкновенных акций

petropavlovskplc.com/ru/инвесторам/структура-акционерного-капитала/

Капитализация на 28.05.2021г: 105,481 млрд руб

Общий долг на 31.12.2018г: $1,034 млрд

Общий долг на 31.12.2019г: $1,217 млрд

Общий долг на 31.12.2020г: $1,059 млрд

Выручка 2017г: $587,42 млн

Выручка 6 мес 2018г: $270,45 млн

Выручка 2018г: $499,78 млн

Выручка 6 мес 2019г: $305 млн

Выручка 2019г: $741,59 млн

Выручка 6 мес 2020г: $512,3 млн

Выручка 2020г: $988,53 млн

Прибыль 2017г: $37,14 млн

Убыток 6 мес 2018г: $39,85 млн

Прибыль 2018г: $25,69 млн

Прибыль 6 мес 2019г: $3,93 млн

Прибыль 2019г: $25,69 млн

Убыток 6 мес 2020г: $21,99 млн

Убыток 2020г: $48,88 млн

petropavlovskplc.com/wp-content/uploads/2021/05/POG_Report_and_Accounts_2020-1.pdf

www.petropavlovsk.net/ru/инвесторам/годовой-отчет/

- 💥🇷🇺#POGR

Petropavlovsk: Газпромбанк согласился на условия сделки о продажи доли в IRC Limited — RTRS  Конвульсии Мечела в итогах недели

Конвульсии Мечела в итогах неделиИндекс Мосбиржи на нейтральном внешнем фоне завершил прошлую неделю +0,63%. 3600 п. выступил отличным уровнем, чтобы оттолкнуться от него. Теперь остается дождаться реализации сценария. Надеюсь внешние факторы не помешают быкам преодолеть исторический максимум Индекса. Скорый дивидендный сезон поддержит позитив.

Нефть третью неделю подряд откатывается от $70. Технически остается шанс на преодоление уровня сопротивления, но чем дольше цена стоит под ним, тем больше шансов на сильный откат. Внешний фон скудный, не предполагает повышенной волатильности.

Доллар продолжает торговаться в зоне поддержки на 73-74 рублях. ЦБ плотно зажал валюту и не дает разгуляться спекулянтам. Прокол вниз до 72 рублей на позапрошлой неделе намекает на потенциально-возможный поход на эти значения. Из «валютных» активов по-прежнему держу ETF FXRU, а вот от Сургутнефтегаза преф начал потихоньку избавляться.

Остальной нефтегазовый сектор закрыл прошлую неделю разнонаправленно. Газовые представители растут, Газпром добавляет 3,9%, Новатэк 2,7%. Нефтяники корректируются, Лукойл -3,6%, Роснефть -3,4%. А вот у Сургута свои драйверы роста, плюс 2,7%. Это наварное была самая простая идея в 2020 году. Вполне доволен результатом.

В лидеры роста залетели привилегированные бумаги Мечела, плюс 34,1%. По итогам 1 квартала черному металлургу удалось заработать 8 ярдов прибыли, против убытка годом ранее. Это ориентирует нас на двузначные дивиденды, но забегать вперед я бы не стал. Напомню, соотношение чистый долг/EBITDA до сих пор космическое 6,9х. Я такие компании отправляю скорее в топку, вместе с космическим Virgin Galactic. Любые подскоки считаю временным эмоциональным явлением, не имеющим ничего общего с долгосрочными инвестициями.

Золотодобытчики полноценно ожили и добавляют за неделю: Polymetal +7,1%, Полюс +5,4% и даже Селигдар растет на 2+%. В одиночестве Петропавловск -1,6%. Бумаги компании я не рассматриваю из-за токсичной структуры акционеров. Однако, технически сейчас выглядят чуть лучше. Зона поддержки может вытолкнуть котировки к 29 рублям за расписку.

В числе аутсайдеров оказались бумаги ВТБ. Кто бы мог подумать… После неадекватного роста без фундаментальных причин, акции банка ушли в коррекцию. Помогали в этом и новости о продаже Трастом своего пакета ВТБ. Причем размещение прошло с дисконтом порядка 9%. Токсичное руководство во всей красе. Чего не скажешь о Сбере. Префы банка умудрились прибавить 0,5% за неделю, набираясь сил перед рывком на закрытие дивидендного гэпа.

На прошлой неделе разобрал Mail,

Авто-репост. Читать в блоге >>> Тверской районный суд продлил срок заключения под стражей основателя золотодобывающей компании Petropavlovsk Павла Масловского, подозреваемого в растрате в особо крупном размере, до 23 августа. Об этом сообщил РБК пресс-секретарь Тверского суда Ольга Бондарева.

Тверской районный суд продлил срок заключения под стражей основателя золотодобывающей компании Petropavlovsk Павла Масловского, подозреваемого в растрате в особо крупном размере, до 23 августа. Об этом сообщил РБК пресс-секретарь Тверского суда Ольга Бондарева.

Подробнее на РБК:

www.rbc.ru/society/21/05/2021/60a763fe9a7947708399da40?from=from_main_1

Petropavlovsk опубликовал отчет по МСФО за 2020 год

Petropavlovsk опубликовал отчет по МСФО за 2020 год

Выручка компании выросла на 33%, до $988,5 млн, по сравнению с прошлым годом.

Petropavlovsk по итогам прошлого года также увеличил производство золота на 6% по сравнению с 2019 годом — до 548,1 тысяч унций (17 тонн), в том числе 162,5 тысяч унций получено из стороннего концентрата.

Капитальные затраты составили 140 млн долл. США.

Чистый убыток золотодобывающей компании по МСФО в прошлом году составил $48,9 млн, после чистой прибыли в $25,7 млн в 2019 году. Petropavlovsk к концу года планирует погасить $65 млн

Petropavlovsk к концу года планирует погасить $65 млн

Petropavlovsk к концу 2021 года планирует улучшить структуру капитала, полностью погасив полученные предоплаты за поставки физического золота, объем которых на конец 2020 года составлял $65 млн.

Формально предоплаты не учитывались в составе чистого долга, поэтому он останется на уровне $500,6 млн — самом низком для Petropavlovsk за последние годы.

Генеральный директор компании Денис Александров:

У нас в Petropavlovsk помимо долга были так называемые предоплаты, которые мы брали за золото. Их объем на начало года был примерно $65 млн после существенного сокращения в прошлом году. Они не входят в сумму общего долга, за что мы были раскритикованы рынком. Поэтому курс на то, чтобы их закрыть. Мы до конца года планируем погасить $65 млн, но чистый долг останется неизменным

Борис Синицын, «ВТБ Капитал»:

Предоплаты по золоту — наследие недавнего прошлого до запуска автоклава, когда компания была ограничена в привлечении долгового финансирования. По сути это финансирование оборотного капитала, но при этом дорогое — процентная ставка, являющаяся долларовой, по ним приближается к 10% (почти в два раза выше доходности еврооблигаций компании). Поэтому факт снижения предоплат — это улучшение структуры капитала

источник

Авто-репост. Читать в блоге >>> Сегодня вышли финансовые результаты Петропавловска за 2020 год по МСФО.

Сегодня вышли финансовые результаты Петропавловска за 2020 год по МСФО.

По сравнению с 2019 годом:

1. Выручка выросла на 33%.

2. EBITDA выросла на 32%.

3. Компания получила чистый убыток в $48,9 млн вместо прибыли $25,7 млн в 2019 году.

Хороший отчет вышел у Петропавловска за 2020 год. Выручка и EBITDA значительно выросли, а убыток, полученный по итогам

года обусловлен крупными разовыми убытками.

Тем не менее, на мой взгляд, отчетность компаний для золотодобывающих предприятий не так важна, как внешняя конъюнктура

на рынке драгоценных металлов. Если, конечно, не будет каких-то аварий, как у Норникеля, или форсмажоров, то основное

движение котировок связано, как правило, с ценами на золото. Будет расти золото, будет расти и цена акций Петропавловска.неплохо бы напомнить :)

прогноз от 24го кажись июня

zzznth, ну что, скоро таки выйдет годовой отчет :)

посмотрим насколько этот прогноз аккурат перед выходом петропавловска на мосбиржу окажется точным :)

zzznth, ну, пора покекать

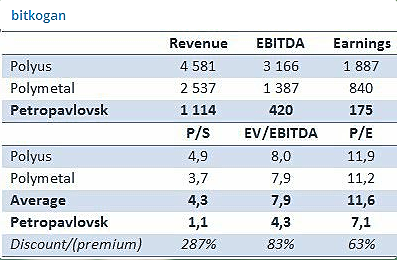

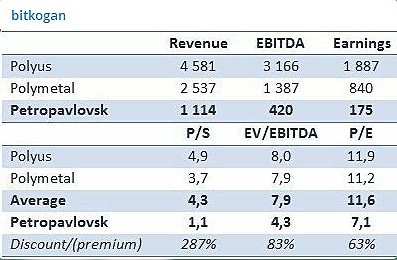

для сравнения

Полиметалл: выручка (реальная vs когановская) || ебитда (реальная vs когановская) || прибыль (реальная vs когановская)

2865 vs 2537 || 1686 vs 1387 || 1086 vs 840

Для прогноза в конце июня вполне нормальная точность.

А теперь сравним c компанией для пампа :))

Петропавловск: выручка (реальная vs когановская) || ебитда (реальная vs когановская) || прибыль (реальная vs когановская)

988 vs 1114 || 350 vs 420 || -49 vs 175

PETROPAVLOVSK - факторы роста и падения акций

- Менеджмент обещает, что производство золота пройдёт дно в 1П2021 и дальше будет расти (03.09.2021)

- Большой пакет акций за последние несколько лет 4 раза менял своего владельца (20.07.2020)

- Конфликт акционеров с менеджментом (21.07.2020)

- Компания с 2013 не платит дивиденды (21.07.2020)

- Ресурсная база сомнительного качества (21.07.2020)

- Самый высокий cash cost добычи унции золота среди российских добытчиков, и продолжает расти (21.07.2020)

- Прибыль 2019 не выросла к 2018 несмотря на рост цен на золото (21.07.2020)

- Компания скрытно финансирует железнорудную компанию IRC, выделенную из ее состава, что не нравится новому акционеру Струкову (17.08.2020)

- Компания задержала публикацию отчетности за 1 полугодие 2020. Аудитор отказался сотрудничать с компанией. Все это подозрительно (26.10.2020)

- Коммерсантъ сообщил (29.09.2021), что Струков хочет продать свой пакет 29.2% (11.10.2021)

PETROPAVLOVSK - описание компании

Группа компаний «Петропавловск» — одна из крупнейших Российских горнодобывающих и золотодобывающих холдинговых компаний. Компания зарегистрирована в Великобритании, головной офис расположен в Лондоне, группа имеет офисы в Москве и Благовещенске, основные активы находятся в России преимущественно в Амурской области.5 золотодобытчик РФ по объему.

4 комбината: Пионер, Маломыр, Покровский, Албын.

В 2019 году запустили автоклавное производство (переработка первичной руды), что должно увеличить показатели компании.

Строили завод 10 лет, инвестировав $400 млн. Такой завод позволяет задействовать 60% ресурсной базы компании и перерабатывать чужую руду.

Половину ресурсной базы составляют упорные руды.