| Число акций ао | 474 млн |

| Номинал ао | — |

| Капит-я | 241,6 млрд |

| Выручка | 248,8 млрд |

| EBITDA | 83,8 млрд |

| Прибыль | 43,4 млрд |

| P/E | 5,6 |

| P/S | 1,0 |

| P/BV | 1,2 |

| EV/EBITDA | 5,4 |

| Полиметалл (Solidcore) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Полиметалл (Solidcore) акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Ребя, мне одному мультики не видно или так и должно быть ?))

Сергей Иванов, пока тут можешь смотреть: smart-lab.ru/q/POLY/f/y/Ребя, мне одному мультики не видно или так и должно быть ?))

Сергей Иванов, постараемся включить их сюда сегодняРебя, мне одному мультики не видно или так и должно быть ?))

Сергей Иванов, вы имеете ввиду на этой странице прям?:)

- С учетом негативной динамики цен на основные металлы добывающий группы компании, стоимость их акции продолжит снижаться.

- В ближайшие 3 года российские золотодобывающие компании покажут рост на 25-30%

По мнению аналитиков ВТБ Капитал Полюс и Полиметалл входят в число наиболее привлекательных компаний:

После недавней коррекции в акциях российских золотодобывающих компаний мы пересмотрели свою оценку и считаем текущую распродажу уже чрезмерной. Отрицательный эффект от падения цен на золото нивелируется снижением себестоимости производства, ослаблением рубля и хорошими перспективами роста.

Нашим фаворитом в секторе остается «Полюс» (прогнозная цена на горизонте 12 месяцев составляет 52 долл.; ожидаемая полная доходность – 55%; рекомендация покупать) вследствие высоких темпов роста, низкой зависимости от цен на дизельное топливо и невысоких мультипликаторов.

«Полиметалл» (прогнозная цена 840 британских пенсов; ожидаемая полная доходность – 28%; рекомендация покупать) также входит в число наиболее привлекательных на наш взгляд компаний, в том числе благодаря наращиванию мощностей на проекте Кызыл. В то же время мы снижаем прогнозную цену Highland (прогнозная цена 150 британских пенсов; ожидаемая полная доходность – 11%; рекомендация держать) на фоне снижения прогнозов финансовых показателей.

Правильное время для пересмотра перспектив сектора.

читать дальше на смартлабе - EBITDA Polуmetal в 2018 году может достичь около $800 млн

Комментируя давление на расходы из-за роста цен на нефть, представители компании заявили, что уже в 1К18 для удаленных дальневосточных предприятий были сформированы значительные запасы дизельного топлива. Таким образом, эффект от роста цен, вероятно, будет ощущаться лишь на нескольких производственных площадках. Однако если цены на нефть будут оставаться высокими, то в следующем году давление на расходы будет более ощутимым. Впрочем, чистый эффект будет зависеть от динамики курса рубля.

Polymetal подтвердил намерение объявить о продаже в этом году как минимум двух (а может быть, и трех) непрофильных активов (лицензий). Компания планирует представить более подробную информацию через три месяца, когда будет объявлять производственные результаты за 3К18. Согласно заявлениям менеджмента, до продажи этих активов компания не будет интересоваться сделками на рынке слияний и поглощений и сосредоточит внимание на уже имеющихся новых проектах. Недавно приобретенное Нежданинское месторождение обладает большим геологоразведочным потенциалом и, вероятно, станет следующим объектом пристального внимания со стороны руководства компании.

читать дальше на смартлабе - Результаты Polymetal в целом соответствуют ожидания

Polymetal: операционные результаты за 2К18

Производство во 2К18 составило 324 тыс унций золотого эквивалента (+16% г/г), в основном за счет роста производства золота (+22% г/г до 232 тыс унций) и, в меньшей степени, за счет увеличения производства серебра (+2% г/г до 6.8 млн унций). Наибольший вклад в увеличение объема производства внесли месторождения Албазино-Амурск (+58% г/г) и Светлое (+69% г/г). Выручка укрепилась на 13% г/г до $435 млн за счет роста продаж золота (+17% г/г до 239 тыс унций), который превысил темп снижения продаж серебра (-7% г/г до 7.3 млн унций). Чистый долг вырос на $75 млн до $1 653 млн из-за выплаты дивидендов за 2017. Учитывая наш прогноз по EBITDA на 2018, чистая задолженность составляет 2.1x. Кызыл был запущен в июне, на месяц раньше запланированного срока, и в течение трех месяцев должен быть выведен на проектную мощность. Polymetal подтвердил свои прогнозы на 2018: производство должно достигнуть 1.55 млн унций золотого эквивалента, общие денежные затраты прогнозируются на уровне $650-700/унция. На телеконференции компания с осторожностью отметила, что возможно небольшие превышение прогнозного уровня производства в 2018 в связи с наращиванием мощности Кызылом.

читать дальше на смартлабе  Полиметалл - в 1 полугодии увеличил производство на 11%, до 619 тыс. унций золотого эквивалента

Полиметалл - в 1 полугодии увеличил производство на 11%, до 619 тыс. унций золотого эквивалента«Полиметалл» объявляет производственные результаты Группы за второй квартал и полугодие, закончившиеся 30 июня 2018 года.

· Вo II квартале 2018 года Полиметалл произвел 324 тыс. унций золотого эквивалента, что на 16% выше по сравнению с аналогичным периодом прошлого года. Возросшие объемы производства на Светлом и Амурском ГМК в сочетании с ростом содержаний на Омолоне обеспечили отличные результаты. Квартальное производство золота составило 232 тыс. унций, увеличившись на 22% по сравнению со II кварталом 2017 года. Производство серебра выросло на 2% до 6,8 млн унций в сравнении год к году.

· В I полугодии 2018 года производство составило 619 тыс. унций золотого эквивалента, что на 11% выше по сравнению с аналогичным периодом прошлого года и полностью соответствует производственному плану. Во второй половине года объемы производства будут значительно выше за счет сезонной реализации запасов концентрата на Майском, а также первого вклада в производство недавно запущенного Кызыла.

читать дальше на смартлабе- Глава Polymetal заявил о конце советской эпохи в добыче золота

Крупнейший в России производитель серебра и второй по величине производитель золота Polymetal решил сфокусироваться на поиске новых месторождений драгоценных металлов вместо того, чтобы переплачивать за участки, открытые в советское время, рассказал в интервью РБК гендиректор Polymetal Виталий Несис.

Подробнее на РБК:

www.rbc.ru/business/23/07/2018/5b521e949a794717e92b62e9

Акции Полиметалла не переоценивались после девальвации рубля. А золото переоценилось. Ждём в августе финансовый отчёт за первое полугодие. Там и посмотрим, чьи в лесу шишки :)

Пёс по кличке Счастливчик, 26 июля будут производственные результаты за второй квартал.- Polymetal уйдет из алмазного бизнеса на фоне конкуренции с Ди Каприо

Подробнее на РБК:

www.rbc.ru/business/20/07/2018/5b4f28a29a7947558e03514c?from=main

Пёс по кличке Счастливчик, А сами что думаете? Переоценка в какую сторону пойдет?

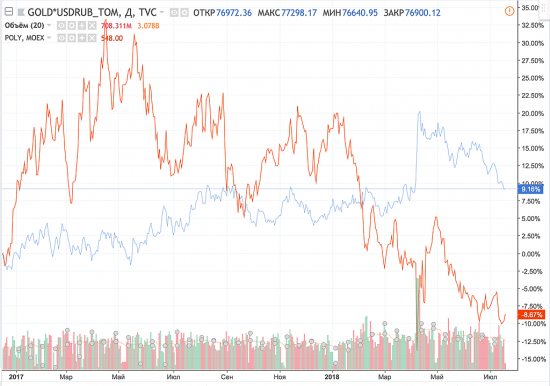

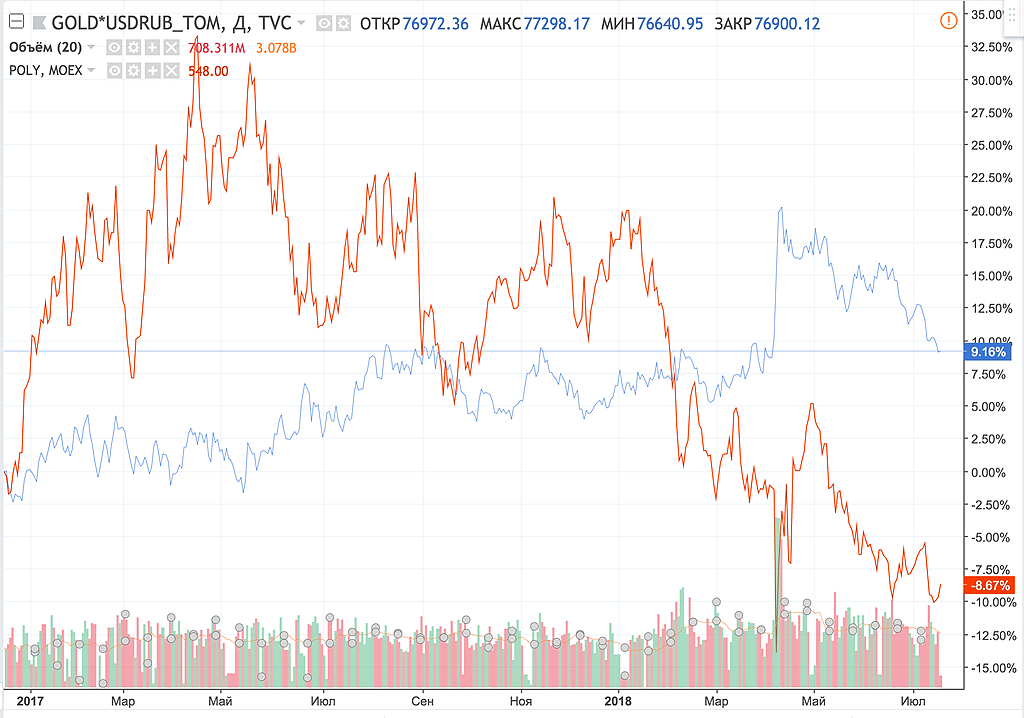

Домохозяйка, ниже график: синяя линия — цена золота в рублях, красная линия — цена акций Полиметалла. Даже с учётом падения золота в последние пару месяцев — в рублях оно стоит дороже, чем в прошлом году. И это отразится в фин.отчётности Полиметалла, которую я жду в августе. Операционная отчётность выходила позитивная — посмотрим, сколько денег они заработали.

Я покупал и покупаю на просадках. Но без фанатизма. У меня широко диверсифицированный портфель, Полиметалла там сейчас 5%.

Акции Полиметалла не переоценивались после девальвации рубля. А золото переоценилось. Ждём в августе финансовый отчёт за первое полугодие. Там и посмотрим, чьи в лесу шишки :)

Пёс по кличке Счастливчик, А сами что думаете? Переоценка в какую сторону пойдет?- Акции Полиметалла не переоценивались после девальвации рубля. А золото переоценилось. Ждём в августе финансовый отчёт за первое полугодие. Там и посмотрим, чьи в лесу шишки :)

Не, лучше не буду полиметалл брать. Говорят, недешево оценена она, и инвестпрограмма большая. В район 470 пойдет.

Уоррен Баффет, Полиметалл стабильно дорогой

нерыночное ценообразование тут

потом отпустят и полетит камнем как втб в свое время

С утра покупаю до конца пятницы цель 2-3%

Юрий Бабенко, не понятно на что ты рассчитываешь?! Идей сейчас нет, бумаги в спячке. я думаю на все лето точно!

pretorian, Я чаще всего покупаю ставлю тейк зарабатываю иногда переворачиваюсь и не жду роста или падения на десятки процентов а если будет то отлично.

- Выход месторождения Кызыл на плановую мощность обеспечит треть от текущей добычи Polymetal

Polymetal ввел ГОК на казахстанском месторождении Кызыл, снизил прогноз по capex на 3%

Компания Polymetal ввела в эксплуатацию в Восточно-Казахстанской области ТОО Бакырчикское горнодобывающее предприятие, которое развивает масштабный золоторудный проект Кызыл (включает месторождения Бакырчик и Большевик). Капитальные затраты проекта будут приблизительно на 3% ниже первоначальной сметы в $325 млн, включая горно-капитальные работы на этапе подготовки к производству в объеме 63 млн тонн, говорится в сообщении Polymetal. К октябрю 2018 года будет достигнута полная проектная производительность 150 тыс. тонн в месяц и 86%-ное извлечение. До конца года Polymetal планирует произвести на Кызыле 80 тыс. унций товарного золота. С выходом на проектные показатели в 2019 году годовое производство достигнет 280 тыс. унций с последующим увеличением до 330 тыс. унций при средних совокупных денежных затратах $500-550/унцию.

Месторождение Кызыл одно из перспективных направлений бизнеса компании. Его выход на плановую мощность обеспечит почти треть от текущей добычи Polymetal и компенсирует стагнацию производства на более зрелых проектах. Данная новость должна быть позитивно воспринята инвесторами.

Промсвязьбанк

читать дальше на смартлабе - Рынок с осторожностью оценивает возможность покупки Polymetal автоклава у Petropavlovsk за $250 млн

Polymetal может купить автоклав у Petropavlovsk

Коммерсант со ссылкой на неназванные источники пишет, что Polymetal предложил Petropavlovsk приобрести автоклав за $250 млн (после приобретения завод должен перерабатывать 300 тыс т концентрата от сторонних компаний). Автоклав находится на заключительном этапе строительства — оставшиеся капитальные затраты составляют $60 млн, в дополнение к уже потраченным $320 млн. По данным издания, эти средства могут быть использованы для сокращения доли заемных средств.

Мы не видим особой логики в продаже Petropavlovsk ключевого актива по цене ниже себестоимости. Если сделка состоится, это может свидетельствовать о серьезных операционных проблемах, требующих привлечения более опытного игрока (Polymetal является успешным оператором другого автоклава в Амурске). Polymetal ранее подтвердил свою заинтересованность в активе, и его приобретение может вписаться в стратегию роста компании (ее крупный проект Кызыл производит упорные руды). Тем не менее рынок скорее всего с осторожностью отнесется к очередному существенному оттоку денежных средств (если это не будет сделка, оплаченная акциями), учитывая чистую задолженность 1.9x на конец 2017 и потенциальные капзатраты на развитие Прогноза в размере $250 млн

АТОН

читать дальше на смартлабе

Полиметалл (Solidcore) - факторы роста и падения акций

- Рост цен на драгметаллы; Возможное ослабление рубля (01.02.2017)

- FREE FLOAT 75% - самый высокий на российской рынке (13.05.2021)

- Качественные месторождения: содержание металла в руде выше, чем у конкурентов. (13.05.2021)

- Возможный переезд в Казахстан 17.07.23 позволит выплатить дивиденды за 23 год (Несис держит акции в НРД) (12.05.2023)

- Должны продать российский бизнес больше, чем у него долгов на балансе (20.10.2023)

- Есть риск повышения налоговой нагрузки в РФ и Казахстане (но не ранее 22 года) (13.05.2021)

- Компания может разделиться на казахскую и российскую, а российская теоретически может быть продана на сторону с большим дисконтом. (08.07.2022)

- Дивиденды акционерам с Мосбиржи пока не могут дойти (20.10.2023)

Полиметалл (Solidcore) - описание компании

Полиметалл — компания, которая добывает золото и серебро в России и Казахстане.Доля продаж золота в 2020 году составила 86% в структуре выручки.