Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: POLY: последний день с дивидендом 66,3 руб

см. календарь по акциям

| Число акций ао | 474 млн |

| Номинал ао | — |

| Капит-я | 241,6 млрд |

| Выручка | 248,8 млрд |

| EBITDA | 83,8 млрд |

| Прибыль | 43,4 млрд |

| P/E | 5,6 |

| P/S | 1,0 |

| P/BV | 1,2 |

| EV/EBITDA | 5,4 |

| Полиметалл (Solidcore) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Полиметалл (Solidcore) акции

-

ВОт отчень интересное интервью

tv.rbc.ru/archive/ekskluziv/60869c812ae59697abf905b8

металлы — серебро и медь! золото ну да да золото…

drumer, всё верно!

Вот только доля серебра в выручке Полиметалла существенно меньше золота, а доля меди — существенно меньше, чем серебра.

И общий результат будет определяться движением цен на золото!

Таким образом, получается, что менеджмент не ждёт, что этот год будет существенно лучше прошлого, а вот через год-два-три всё может быть гораздо лучше!

Евгений Бакулин, я к сожалению не компетентен спорить про полиметалл, я лишь выложил интересное видео, фин дир сам акцентирует внимание на серебре и меди и как я понял на медь они рассчитывают даже месторождения разрабатывают

drumer, интервью интересное! И стратегия понятна. Но пока золото является определяющим.

Возможно, через несколько лет всё станет более сбалансировано (и устойчиво)!ВОт отчень интересное интервью

tv.rbc.ru/archive/ekskluziv/60869c812ae59697abf905b8

металлы — серебро и медь! золото ну да да золото…

drumer, всё верно!

Вот только доля серебра в выручке Полиметалла существенно меньше золота, а доля меди — существенно меньше, чем серебра.

И общий результат будет определяться движением цен на золото!

Таким образом, получается, что менеджмент не ждёт, что этот год будет существенно лучше прошлого, а вот через год-два-три всё может быть гораздо лучше!

Евгений Бакулин, я к сожалению не компетентен спорить про полиметалл, я лишь выложил интересное видео, фин дир сам акцентирует внимание на серебре и меди и как я понял на медь они рассчитывают даже месторождения разрабатываютВОт отчень интересное интервью

tv.rbc.ru/archive/ekskluziv/60869c812ae59697abf905b8

металлы — серебро и медь! золото ну да да золото…

drumer, всё верно!

Вот только доля серебра в выручке Полиметалла существенно меньше золота, а доля меди — существенно меньше, чем серебра.

И общий результат будет определяться движением цен на золото!

Таким образом, получается, что менеджмент не ждёт, что этот год будет существенно лучше прошлого, а вот через год-два-три всё может быть гораздо лучше!- ВОт отчень интересное интервью

tv.rbc.ru/archive/ekskluziv/60869c812ae59697abf905b8

металлы — серебро и медь! золото ну да да золото…

Слайд не новый, но для общего понимания полезный:

В 2020 году на фоне катастрофического падения спроса на золото по ювелирке, рынок вытащили покупки ETF

Тимофей Мартынов, www.gold.org/goldhub/data/gold-supply-and-demand-statistics

получается, в 1м квартале стабилизация спроса произошла. однако, предложение все еще большеТак по приколу, сравните производительность труда:

=Полиметалл — 17 млн руб в год на человека

=Мать и Дитя — 2,3 млн руб в год на человека

Тимофей Мартынов, помогать людям невыгодно получается, лучше продавать золотишко за шекели

krviolent, не совсем так. в МиД на одного доктора (высокопроизводительный спец) нужно условно одного администратора, одну медсестру и одну уборщицу (в приличное ж заведение придти хочется).

Слайд не новый, но для общего понимания полезный:

Слайд не новый, но для общего понимания полезный:

В 2020 году на фоне катастрофического падения спроса на золото по ювелирке, рынок вытащили покупки ETF

- В 2020 году спрос на золото ETF составил 877 т, вырос более чем в 2 раза.

Доля ETF составила 23% против 9% в 2019.

Монеты и слитки — самая большая категория спроса — 896 т в 2020 году

11-й год подряд Центробанки чистые покупатели золота.

Ювелирный спрос упал на 34% = 1412 т.

Промышленный спрос = 302 т.

Суммарный спрос на золото 2020 составил 3760 т (-14%)

Предложение золота 2020 составило 4633 т (-4%)

Из них:

=добыча в шахтах 3401 т (-4%)

=переработанное золото 1297 т (+1%)

Так по приколу, сравните производительность труда:

=Полиметалл — 17 млн руб в год на человека

=Мать и Дитя — 2,3 млн руб в год на человека

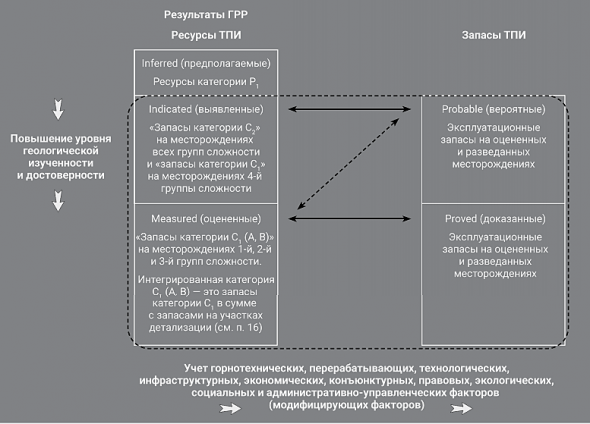

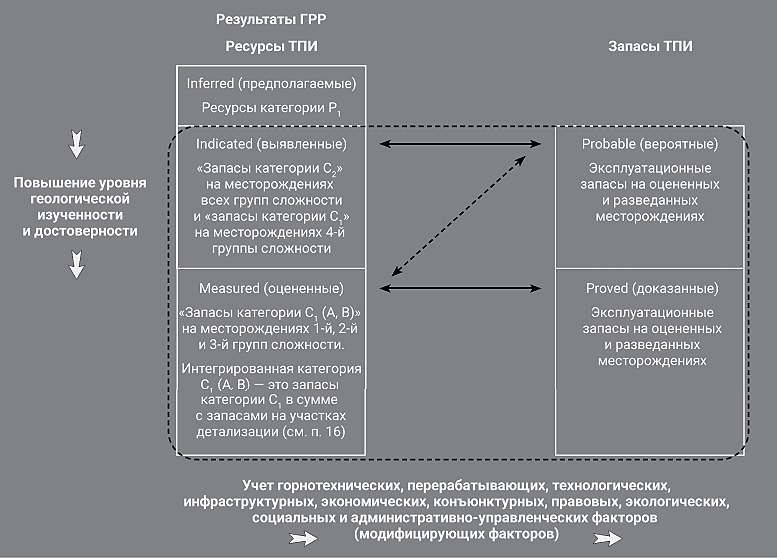

Тимофей Мартынов, помогать людям невыгодно получается, лучше продавать золотишко за шекелиКто-нить знает, чем резервы от ресурсов отличаются?

Тимофей Мартынов, различаются степенью разведанности и доказанности. Грубо говоря запасы — это «мы тут давно копаем и наверняка столько выкопаем», а ресурсы — «наши знания в геологии говорят нам о том, что теоретически здесь можно выкопать столько-то»

Василий Баранов, спасибо

Кто-нить знает, чем резервы от ресурсов отличаются?

Тимофей Мартынов, различаются степенью разведанности и доказанности. Грубо говоря запасы — это «мы тут давно копаем и наверняка столько выкопаем», а ресурсы — «наши знания в геологии говорят нам о том, что теоретически здесь можно выкопать столько-то»

- Так по приколу, сравните производительность труда:

=Полиметалл — 17 млн руб в год на человека

=Мать и Дитя — 2,3 млн руб в год на человека - Amursk-POX-1/POX-2 которые счас в разработке написано что по 500 тыс унций золотого эквивалента могут дать.

ТО есть вместе миллион получается?

Это при том что сейчас чуть более 1500 тыс унций - Кызыл в Казахстане дает:

=треть резервов

=треть EBITDA ($507 млн)

=All-in Cash Cost $554 — самая низкая среди всех

=$900 млн EBITDA дают 4 месторождения на Дальнем Востоке: Дукат, Албазино, Омолонь и Светлое.

- У Полюса полный кэш кост $604 на унцию

У Полиметалла $874

Интересно, почему такая разница? Читаю годовой отчет… Сплошной английский язык.

Интересно, они когда-нить начнут для российских акционеров годовые отчеты делать на русском?

Тимофей Мартынов, а эта версия сильно отличается от аудиорованной отчетности? Циферки вроде одинаковые www.polymetalinternational.com/upload/iblock/4bd/2021_03_03_Preliminary_results_FY2020_rus.pdf

krviolent, годовой отчет и финансовый отчет, это разные сущности.

циферки то конечно одинаковые

Тимофей Мартынов, пардоньте, бог попуталЧитаю годовой отчет… Сплошной английский язык.

Интересно, они когда-нить начнут для российских акционеров годовые отчеты делать на русском?

Тимофей Мартынов, а эта версия сильно отличается от аудиорованной отчетности? Циферки вроде одинаковые www.polymetalinternational.com/upload/iblock/4bd/2021_03_03_Preliminary_results_FY2020_rus.pdf

krviolent, годовой отчет и финансовый отчет, это разные сущности.

циферки то конечно одинаковыеЧитаю годовой отчет… Сплошной английский язык.

Интересно, они когда-нить начнут для российских акционеров годовые отчеты делать на русском?

Тимофей Мартынов, а эта версия сильно отличается от аудиорованной отчетности? Циферки вроде одинаковые www.polymetalinternational.com/upload/iblock/4bd/2021_03_03_Preliminary_results_FY2020_rus.pdf- Читаю годовой отчет… Сплошной английский язык.

Интересно, они когда-нить начнут для российских акционеров годовые отчеты делать на русском? Подскажите молодому, как платится налоги с дивидендов.размер 13% или больше? Сам должен подать декларацию и уплатить или брокер (сбербанк).у меня это первые дивы по гдр а в открытых источников информации не могу найти.спасибо!

OrakulizSochi, Вам они придут уже за вычетом 13%. Если на брокерский счёт/ИИС — налог удержит брокер, если на банковский — депозитарий!

Евгений Бакулин, Доброго времени суток. С чего вдруг брокер будет удерживать налоги с иностранного эмитента. Регистрация о. Джерси удерживаемый налог 0% следовательно сами декларировать и платить должны 13 %. Поправьте, если не прав

Geksor, похоже, Вы правы!

И хорошо, что это оффшор — могли бы и за вычетом 15-20% по законам какой-нибудь европейской страны прислать :-)Подскажите молодому, как платится налоги с дивидендов.размер 13% или больше? Сам должен подать декларацию и уплатить или брокер (сбербанк).у меня это первые дивы по гдр а в открытых источников информации не могу найти.спасибо!

OrakulizSochi, Вам они придут уже за вычетом 13%. Если на брокерский счёт/ИИС — налог удержит брокер, если на банковский — депозитарий!

Евгений Бакулин,

Полик платит дивы в баксах. Возможно ошибаюсь, но если дивы в валюте, то необходимо самому подавать декларацию в налоговую. Брокер не будет вычитать налог с дивидендов в валюте.

Котяр, дело — не в том, что в валюте, а в том, что иностранная компания!

Тогда есть шанс, что они опять таки придут очищенные от налогов — только вычтут налоги по законам другого государства — платить 13% скорее всего не придётся (вычтут больше, со многими странами есть договоры об избежании двойного налогообложения), но декларировать — да, придётся, видимо!

Ничего себе 5.05 последний день покупки, а он и не думает рости, распродают уверенно.Сегодня даже золото в плюсе, а полиметаллу все равно. Это надо же

Евгений, кто распродает?

Полиметалл (Solidcore) - факторы роста и падения акций

- Рост цен на драгметаллы; Возможное ослабление рубля (01.02.2017)

- FREE FLOAT 75% - самый высокий на российской рынке (13.05.2021)

- Качественные месторождения: содержание металла в руде выше, чем у конкурентов. (13.05.2021)

- Возможный переезд в Казахстан 17.07.23 позволит выплатить дивиденды за 23 год (Несис держит акции в НРД) (12.05.2023)

- Должны продать российский бизнес больше, чем у него долгов на балансе (20.10.2023)

- Есть риск повышения налоговой нагрузки в РФ и Казахстане (но не ранее 22 года) (13.05.2021)

- Компания может разделиться на казахскую и российскую, а российская теоретически может быть продана на сторону с большим дисконтом. (08.07.2022)

- Дивиденды акционерам с Мосбиржи пока не могут дойти (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Полиметалл (Solidcore) - описание компании

Полиметалл — компания, которая добывает золото и серебро в России и Казахстане.Доля продаж золота в 2020 году составила 86% в структуре выручки.

Чтобы купить акции, выберите надежного брокера: