Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийИз этого боковичка до следующего боковичка. Глобально смотрится на 90 — 70 — 50. Как то так.

Михаил, что должно произойти, чтобы они на 50 пошли?

| Число акций ао | 666 млн |

| Номинал ао | 0.004 руб |

| Тикер ао |

|

| Капит-я | 184,0 млрд |

| Выручка | 185,8 млрд |

| EBITDA | 60,7 млрд |

| Прибыль | 34,6 млрд |

| Дивиденд ао | – |

| P/E | 5,3 |

| P/S | 1,0 |

| P/BV | 0,9 |

| EV/EBITDA | 2,5 |

| Див.доход ао | 0,0% |

| Распадская Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Из этого боковичка до следующего боковичка. Глобально смотрится на 90 — 70 — 50. Как то так.

Куда из этого прелестного боковичка пойдем? Какие мысли?

Белоусовщина: наступление на добывающие компании продолжается. Это не только уголь, это и удобрения (привет Уралкалию и Фосаро).

Чиновники хотят изучить налоговую нагрузку на бизнес. Для горнодобывающих компаний это может обернуться дополнительными платежами в бюджет.

Нефтяники платят больше НДПИ, чем угольные или калийные компании, и это не совсем справедливо. На эти две отрасли нагрузка действительно может вырасти.

Козак предложил комплексно посмотреть на сбалансированность налоговой нагрузки на разные отрасли и представить результаты к весне 2019 г.

www.vedomosti.ru/economics/articles/2018/10/25/784759-chinovniki-hotyat-izuchit-nalogovuyu-nagruzku-na-biznes

Чиновники хотят изучить налоговую нагрузку на бизнес. Для горнодобывающих компаний это может обернуться дополнительными платежами в бюджет.

Нефтяники платят больше НДПИ, чем угольные или калийные компании, и это не совсем справедливо. На эти две отрасли нагрузка действительно может вырасти.

Козак предложил комплексно посмотреть на сбалансированность налоговой нагрузки на разные отрасли и представить результаты к весне 2019 г.

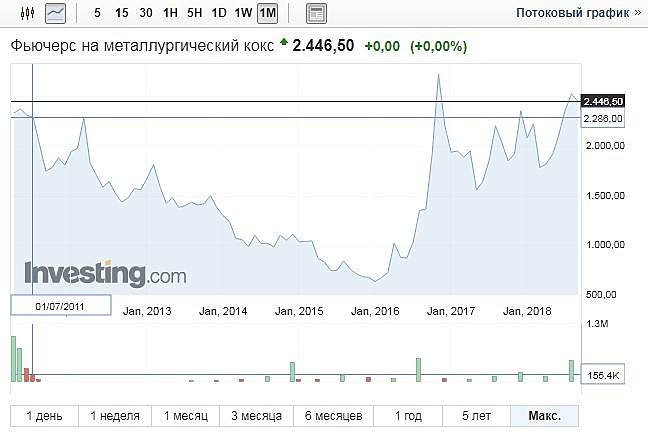

Атон по Распадской:

Прогнозы по коксующемуся углю улучшились, и Распадская вернулась на радары

инвесторов, несмотря на относительно низкую ликвидность (всего $2 млн/день). Мы

столкнулись со стандартными вопросами по компании, однако прогноз по дивидендам

и вероятность выкупа (перед перестановками в угольном дивизионе на уровне Evraz)

на данный момент являются всего лишь слухами и спекуляциями.

Распадская показала сильные операционные показатели по итогам 3 кв. 2018 года. Отметим, также хороший рост средних цен реализации. В частности, относительно 9 мес. 2017 года увеличение составило 17%. Совокупность этих двух факторов позволит Распадской показать сильные финансовые результаты.Промсвязьбанк

Прогнозы по коксующемуся углю улучшились, и Распадская вернулась на радары

инвесторов, несмотря на относительно низкую ликвидность (всего $2 млн/день). Мы

столкнулись со стандартными вопросами по компании, однако прогноз по дивидендам

и вероятность выкупа (перед перестановками в угольном дивизионе на уровне Evraz)

на данный момент являются всего лишь слухами и спекуляциями.

Распадская с большой долей вероятности примит див политику на ближайшие 3г, и выплатит дивиденды за 2018 год, потому что,-

1. Евразу нужны деньги и занимать они не будут (смотри стратегию в презентации)

2. Деньги нужны чистые, т.е. никаких сомнительных схем иначе санкции, британские инвесторы не должны пострадать.

3. Почему не объявляют о намерении заплатить,- потому что возможно нужно будет делать выкуп (например в связи с крупной сделкой) не хочется по 200 выкупать. Тянуть будут до мая.

4. Заплатят не много 4-6р на шт. Это всех устраивает 703 000 000 * 4= 2 812 000 000р или 43 млн $. Минорам из этого достанется 8 млн$

5. Деньги у них есть.

Распадская с большой долей вероятности примит див политику на ближайшие 3г, и выплатит дивиденды за 2018 год, потому что,-

1. Евразу нужны деньги и занимать они не будут (смотри стратегию в презентации)

2. Деньги нужны чистые, т.е. никаких сомнительных схем иначе санкции, британские инвесторы не должны пострадать.

3. Почему не объявляют о намерении заплатить,- потому что возможно нужно будет делать выкуп (например в связи с крупной сделкой) не хочется по 200 выкупать. Тянуть будут до мая.

4. Заплатят не много 4-6р на шт. Это всех устраивает 703 000 000 * 4= 2 812 000 000р или 43 млн $. Минорам из этого достанется 8 млн$

5. Деньги у них есть.

Всем товарищам «по несчастью» (правда я с этого «паровозика из Ромашково спрыгнул с нулём ещё летом) рекомендую ознакомиться в И-нете с послужным списком в 90-е и начале 2000-х на фондовом и приватизационном рынках главного бенефициара Евраза гр-на не знаю какого государства Романа А. Этот гр-н всегда обирал Граждан РФ и миноритариев, причём наболее хамским образом. НО „Рома любит семью — Семья любит Рому“ © Ю.И. Лужков. Ну и из балансов за 2018 г. я предполагаю, что упомянутый гр-н рассматривает делёж дивидендов с Российскими миноритариями Распадской как личное оскорбление. Зачем ему это надо, если в ЗСМК, КМК и Южном Кузбассе Евраз 100% акционер. До конца 2017 года откачка шла через валютные облигации, а когда их погасили, а прибыль из-за роста цен на кокс неожиданно попёрла из всех щелей, откачка пошла через дебиторку связанных лиц (читай выше). Весьма вероятно, что потом ещё что-нибудь придумают. Так что — ждите дивов до морковкина заговения.

P/s №1. Всё это было бы смешно, когда бы не было так грустно

P/s №2. Вышесказанное не относится к миноритариям Евраза — ну очень респектабельной, но Британской, компании

Стэфан Геращенко, из этой логики не понятно зачем менеджмент оставляет вероятность выплаты дивоф. Не проще ли Абрамовичу объявить, что дивоф нет и не будет. А после потихоньку подобрать упавшие бумаги со дна?

Раз так не делают значит есть причины держать котировки.

Всем товарищам «по несчастью» (правда я с этого «паровозика из Ромашково спрыгнул с нулём ещё летом) рекомендую ознакомиться в И-нете с послужным списком в 90-е и начале 2000-х на фондовом и приватизационном рынках главного бенефициара Евраза гр-на не знаю какого государства Романа А. Этот гр-н всегда обирал Граждан РФ и миноритариев, причём наболее хамским образом. НО „Рома любит семью — Семья любит Рому“ © Ю.И. Лужков. Ну и из балансов за 2018 г. я предполагаю, что упомянутый гр-н рассматривает делёж дивидендов с Российскими миноритариями Распадской как личное оскорбление. Зачем ему это надо, если в ЗСМК, КМК и Южном Кузбассе Евраз 100% акционер. До конца 2017 года откачка шла через валютные облигации, а когда их погасили, а прибыль из-за роста цен на кокс неожиданно попёрла из всех щелей, откачка пошла через дебиторку связанных лиц (читай выше). Весьма вероятно, что потом ещё что-нибудь придумают. Так что — ждите дивов до морковкина заговения.

P/s №1. Всё это было бы смешно, когда бы не было так грустно

P/s №2. Вышесказанное не относится к миноритариям Евраза — ну очень респектабельной, но Британской, компании

Публичное акционерное общество «Распадская», созданное в 1973 году, на сегодняшний день является одной из крупнейших угольных компаний России. Добывает коксующийся уголь.

Ориентир экспортной цены Распада является hard coking coal (FOB Australia)

Фьючерс: www.cmegroup.com/trading/energy/coal/fob-australia-premium-hard-coking-coal-tsi.html

Данные: https://www.argusmedia.com/metals-platform/price/assessment/coking-coal-premium-hard-fob-australia-low-vol-swaps-month-1-PA00152330601

Внутренняя цена: https://spimex.com/markets/energo/indexes/territorial/ (Индекс OTID, марка OOGJ)

Фьючерс на Сингапурской бирже, с поставкой Китай: https://ru.tradingview.com/symbols/SGX-CCF1!/

Фьючерс на Сингапурской бирже, с поставкой Австралия: https://ru.tradingview.com/symbols/SGX-ACF1!/

ПАО «Распадская» – единый производственно-территориальный комплекс по добыче и обогащению угля, расположенный в Кемеровской области Российской Федерации. ПАО «Распадская» имеет лицензии на ведение горных работ на территории обширного угольного месторождения к юго-западу от Томусинского участка Кузнецкого угольного бассейна, который обеспечивает три четверти добычи коксующегося угля в России.