Распадская: великолепные финансовые результаты, которые вряд ли порадуют миноритариев

Распадская показала ожидаемо сильные результаты отчетности по итогам 2018 года. Выручка выросла на 35,7% до 65 млрд рублей за счет увеличения добычи, роста цен на уголь и ослабления курса рубля. Операционная прибыль выросла на 42% до 34,9 млрд рублей, Чистая прибыль на 50% до 27,9 млрд рублей.

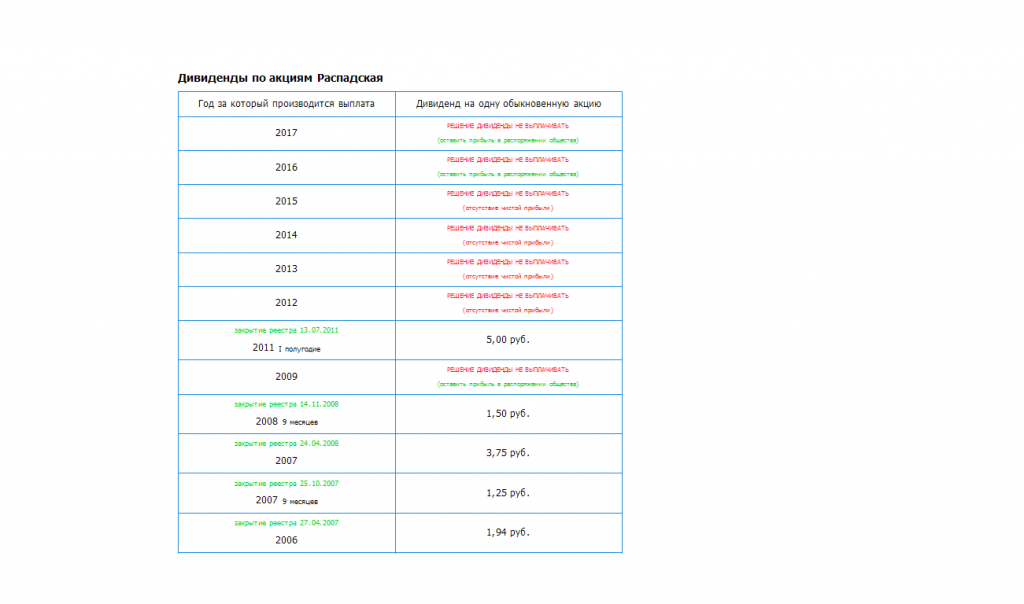

Дивиденды

Ключевое в отчетности Распадской — каким образом компания распорядилась заработанными деньгами. Вместо выплат акционерам в качестве дивидендов, компания решила выдать займы на 18 млрд рублей связанным сторонам: компаниям Межегейуголь и Южкузбассуголь. Совет Директоров Распадской рекомендовал не выплачивать дивиденды по итогам 2018 года.

Менеджмент все же утвердил новую дивидендную политику, согласно которой дивиденды составят не менее $50 млн в год. Выплаты будут происходить дважды по $25 млн по результатам 1 полугодия и всего финансового года. Однако дивиденды на уровне 3,2 млрд рублей в год при свободном денежном потоке в 20 млрд рублей являются очень низкими и такая дивидендная политика — негатив для инвесторов. Ожидаемая дивидендная доходность 3,5%. Акции компании не подходят для дивидендной стратегии.

Оценки

По всем мультипликаторам компания стоит очень дешево (P/E = 4,3, EV/EBIT = 3) и имеет высокую рентабельность. Распадская уже много лет проходит в портфель по стратегии поиска недооцененных высокорентабельных компаний Smart Estimate, однако последние корпоративные решения ставят под большое сомнение, реализуется ли потенциал роста в дальнейшем.

ДОХОДЪ

t.me/dohod

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций