Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Авто-репост. Читать в блоге >>>

| Число акций ао | 10 598 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 6 049,3 млрд |

| Выручка | 10 051,0 млрд |

| EBITDA | 2 923,0 млрд |

| Прибыль | 1 122,0 млрд |

| Дивиденд ао | 65,48 |

| P/E | 5,4 |

| P/S | 0,6 |

| P/BV | 0,7 |

| EV/EBITDA | 3,1 |

| Див.доход ао | 11,5% |

| Роснефть Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Вышел отчет компании по итогам 1 кв. 2021 г.

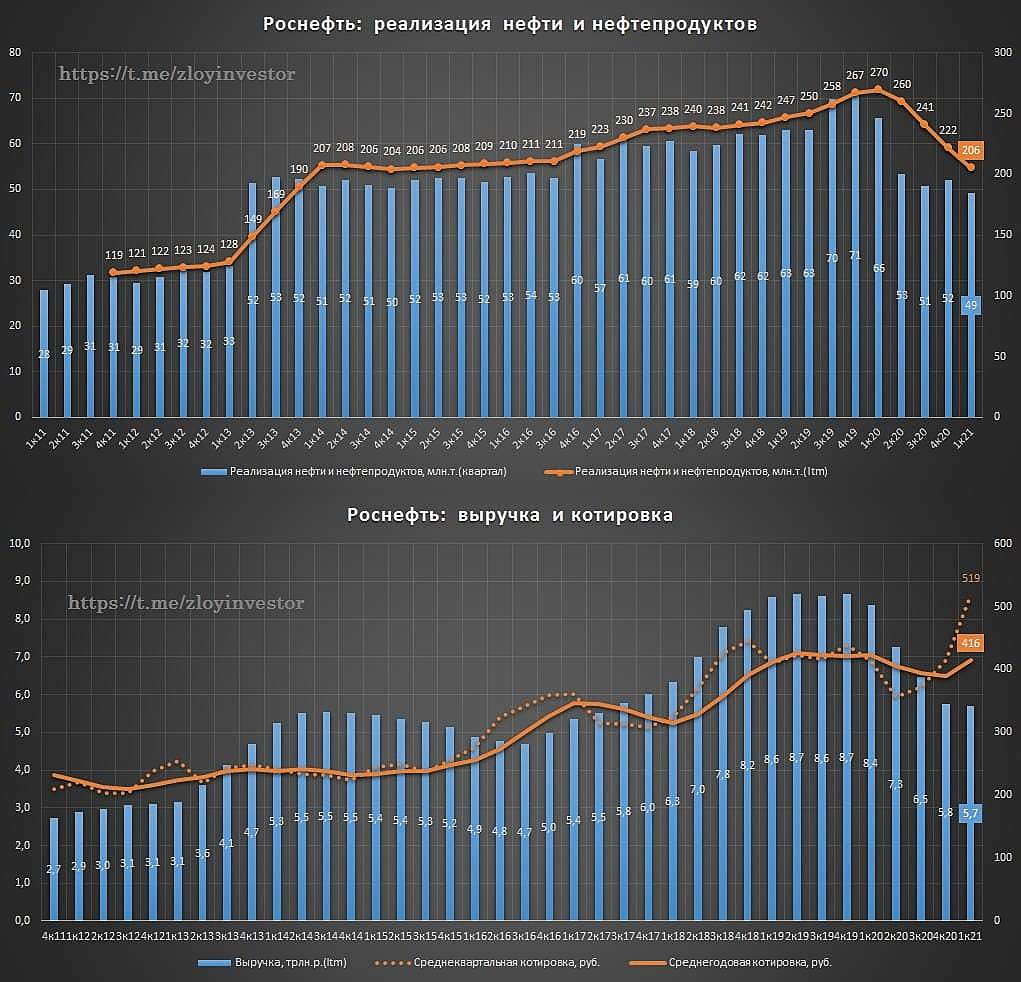

Выручка снизилась на (1,2%) до 1,52 трлн. руб. Давление на доходы компании оказало снижение объемов реализации нефти (-32,9% г/г) и нефтепродуктов (-14,5% г/г). Сделка ОПЕК+, которая начала свое действие ровно год назад, пока не позволят компаниям вернуться к доковидным уровням добычи. Сильное снижение операционных показателей скомпенсировал рост цен на нефть за период (+23,3% г/г), с учетом высокого курса доллара.

EBITDA выросла на 44% г/г до 445 млрд. руб. Рост показателя связан с ростом цен реализации продукции и эффектом «обратного акциза» (для НПЗ).

Чистая прибыль составила 149 млрд. руб против убытка в (156 млрд. руб) годом ранее.

Основным драйвером роста для Роснефти является проект «Восток-ОИЛ», мы его уже разбирали. Пока же это достаточно далекие перспективы (6 лет+). Не всем интересно покупать такие долгосрочные идеи, поэтому, давайте рассмотрим, что происходит с бизнесом уже сейчас.

По прогнозам компании, спрос на нефть должен восстановиться к доковидным значениям примерно через год. Это позволит восстановить добычу на многих месторождениях, остальное будет зависеть от цен на нефть в тот период. Пока консенсус аналитиков достаточно широкий на ближайший год, от 50 до 70 USD за баррель.

На конференции вы узнаете:

🔹что такое ESG-факторы, и как они влияют на оценку стоимости компании;

🔹подробности ESG-стратегии «Роснефти», в частности о том, как компания планирует сократить выбросы в разведке и добыче на 30 % к 2035 году и предотвратить выбросы парниковых газов в объеме 20 млн;

🔹о том, как ESG-стратегия уже отразилась на компании;

🔹и получите ответы на другие ваши вопросы.

Смотрите конференцию Сегодня в 14:00 мск на youtube-канале ВТБ Мои Инвестиции

Свои вопросы для конференции задавайте на нашей новой странице

Мы также отмечаем, что компания существенно увеличила генерацию СДП (190 млрд руб., что в 2,6 раза выше показателей за 4K20), несмотря на рост интенсивности капитальных затрат (они выросли на 4% к/к, 22% г/г) на фоне реализации комплексного проекта “Восток Ойл”. Поскольку увеличение чистой прибыли находит прямое отражается в дивидендной доходности, предполагая теоретический вклад в размере 7,85 руб. по итогам 1К21, уверенный показатель СДП должен оказать поддержку дивидендным ожиданиям по году, превосходя предполагаемые дивидендные выплаты в 2,5 раз.Блохин Никита

«Роснефть» остается одним из наших фаворитов в секторе, поскольку мы ожидаем, что рынок будет уделять все большее внимания проекту Восток Ойл. Мы рассматриваем возможные сделки по продаже долей в проекте (которые могут состояться уже в этом году) в качестве важнейших катализаторов стоимости акций компании.Атон

Мы положительно оцениваем результаты «Роснефти», отмечая, что несмотря на все еще слабый мировой спрос на энергоносители и падение производственных результатов из-за участия в соглашении ОПЕК+, компания нарастила рентабельность и получила прибыль. Мы полагаем, что во 2 кв. «Роснефть» улучшит производственные показатели и нарастит объемы реализации на фоне чуть лучшей ситуации со спросом и смягчения условий ОПЕК+. А рост цен на нефть и нефтепродукты окажет поддержку финрезультатам. С учетом текущей дивидендной политики Роснефти (не менее 50% от чистой прибыли по МСФО) мы полагаем, что акционеры могут рассчитывать на неплохие выплаты по итогам 1 полугодия. По нашим оценкам, дивиденд за 1 полугодие 2021 г. может составить 17-19 руб./акцию, что дает ориентировочно 3-3,5% доходности. Мы рекомендуем «покупать» акции Роснефти с целью в 645 руб. за акцию, потенциал роста от текущей цены – 18%.Крылова Екатерина

— Выручка: 1737 млрд руб. (-1,2% г/г)

— Чистая прибыль: 149 млрд руб. (против -156 млрд руб. убытка г/г)

— Свободный денежный поток: 190 млрд руб. (+1,6% г/г)

Роснефть опубликовала финансовую отчетность по результатам I кв. 2021 г., продемонстрировав незначительное снижение по выручке до 1737 млрд руб. Снижение квартальной выручки на 1,2% по отношению к I кв. 2020 г. объясняется сокращением на 32% объемов реализованной нефти и на 14,5% объемов нефтепродуктов при понижении спроса на фоне негативного влияния пандемии.

Дополнительно на показатель отрицательно повлияло сокращение нефтедобычи по сделке ОПЕК+ с мая 2020 г. При этом, по операционным расходам на добычу Роснефть добилась минимальных значений – 194 руб. за баррель нефтяного эквивалента.

Значительных улучшений компания добилась по показателю чистой прибыли акционеров до 149 млрд руб. за I кв. 2021 г. против убытков в 156 млрд руб. за тот же квартал 2020 г. Увеличением чистой прибыли компания обязана снижением финансовых расходов и уменьшением негативного влияния неденежных факторов.

Роснефть – рсбу/ мсфо

10 598 177 817 обыкновенных акций

www.rosneft.ru/Investors/structure/securities/

Капитализация на 14.05.2021г: 5,780.78 трлн руб

Общий долг на 31.12.2018г: 10,282.25 трлн руб/ мсфо 8,486 трлн руб

Общий долг на 31.12.2019г: 10,061.73 трлн руб/ мсфо 7,797 трлн руб

Общий долг на 31.12.2020г: 11,450.13 трлн руб/ мсфо 9,863 трлн руб

Общий долг на 31.03.2021г: ____________ трлн руб/ мсфо 9,800 трлн руб

Выручка 2018г: 6,968.25 трлн руб/ мсфо 8,238 трлн руб

Выручка 1 кв 2019г: 1,702.58 трлн руб/ мсфо 2,077 трлн руб

Выручка 2019г: 6,827.53 трлн руб/ мсфо 8,676 трлн руб

Выручка 1 кв 2020г: 1,427.03 трлн руб/ мсфо 1,758 трлн руб

Выручка 2020г: 4,835.09 трлн руб/ мсфо 5,757 трлн руб

Выручка 1 кв 2021г: ________ трлн руб/ мсфо 1,737 трлн руб

Прибыль от курсовых разниц – мсфо 1 кв 2018г: 1 млрд руб

Прибыль от курсовых разниц – мсфо 1 кв 2019г: 15 млрд руб

Убыток от курсовых разниц – мсфо 1 кв 2020г: 177 млрд руб

Прибыль от курсовых разниц – мсфо 1 кв 2021г: 5 млрд руб

Прибыль 1 кв 2018г: 51,365 млрд руб/ Прибыль мсфо 95 млрд руб

Прибыль 2018г: 460,784 млрд руб/ Прибыль мсфо 649 млрд руб

У нас идут переговоры в целым рядом сторон. До конца года, я думаю, мы сообщим об этом — что еще одна сторона присоединится к «Восток ойлу»источник

Совокупный CAPEX ориентировочно будет чуть выше последнего года с учетом нашего приоритета на новых проектах. Конкретные цифры мы на сегодня не озвучиваемисточник

источникВ отношении природного газа мы хотим объявить, что в первом квартале 2021 года компания запустила свой флагманский газовый проект под названием «Роспан». Проект обеспечит ежегодную добычу газа в более, чем 20 млрд куб. м, добычу 5 млн тонн газового конденсата и более 1 млн пропана и бутана

На текущий момент обе технологичные линии уже введены в эксплуатацию. Железнодорожный терминал для отгрузки пропана и бутана также был запущен, вся необходимая трубопроводная инфраструктура уже имеется и производственный потенциал уже полностью технически подтвержден

Мы подтверждаем рекомендацию «Покупать» по обыкновенным акциям «Роснефти» с целевой ценой на уровне 745 руб. за акцию.Евсин Игорь

В целом отчётность можно оценить нейтрально. Основные финансовые показатели выросли благодаря росту цен на нефть и ослаблению рубля, однако с высокой точностью совпали с ожиданиями. Кроме того, сейчас финансовые результаты имеют меньшее значение для капитализации «Роснефти», чем успехи в развитии проекта Восток ойл, о которых менеджмент, вероятно, расскажет на конференц-звонке, который состоится сегодня в 16:00 МСК.Кауфман Сергей

На данный момент мы рекомендуем покупать акции «Роснефти» с целевой ценой 590,8 руб, что соответствует апсайду 8,6%.

ОАО «Роснефть» (ИНН 7706107510) — крупнейшая нефтяная компания в РФ и крупнейший налогоплательщик страны. Доказанные запасы углеводородов Роснефти по классификации SEC превышают 33 млрд баррелей.

Уставный капитал компании равен 105.981 млн руб. На эту сумму эмитировано 10598177810 обыкновенных акций номиналом 0.01 руб. Крупнейшим акционером компании является государственный Роснефтегаз.

2020 оценка:

нефть +$10 добавляет к EBITDA 6 мес + 70 млрд руб.

USDRUB +$10 добавляет к EBITDA 6 мес + 80 млрд руб.