Россети (старые) акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Мда… прочитал я вашу дискуссию и понял, что не зря я вопрос про дивиденды задал. По моему, народ и сам не понимает до конца эту систему дивидендных выплат!

Мда… прочитал я вашу дискуссию и понял, что не зря я вопрос про дивиденды задал. По моему, народ и сам не понимает до конца эту систему дивидендных выплат! Логично же, что при наличии двух типов акций ваш способ определения пэйаута будет не удобен. Нужно применять другой....

Логично же, что при наличии двух типов акций ваш способ определения пэйаута будет не удобен. Нужно применять другой....

Ну может это лишь для меня логично… :)Ну так сколько в % от ВСЕЙ чистой прибыли идёт на ВСЕ префы? 40% ли? Кто тут гуманитарий и 2+2 сложить не может?

Я кажется понял, что вы имеете ввиду 40% от ПРИБЫЛИ НА АКЦИЮ

Но это вообще ни одно и тоже, что и 40% ЧИСТОЙ прибыли или payout как вы пишите в своих постах

Формулируйте мысли более чётко, и не пытайтесь других дураками выставить

ZaPutinNet, формулирую мысли доступно, кто-то способен понять, кто-то нет. Мне особо нет дела, что вы там себе надумали. Вводить в заблужление вас или ещё кого цели не имею ибо это мне никак не выгодно.

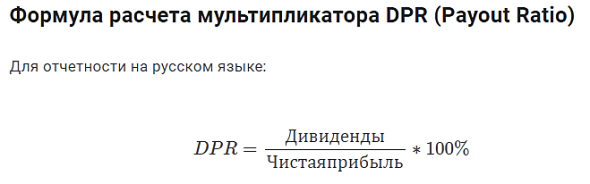

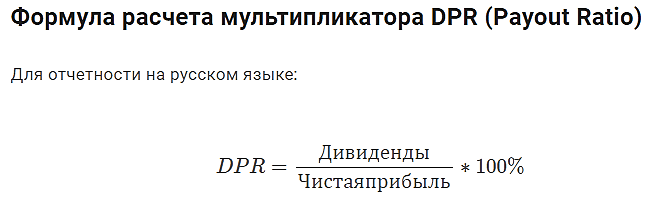

Вот вам для сведения:

investassist.ru/terms/dividend-payout-ratio

Ну так сколько в % от ВСЕЙ чистой прибыли идёт на ВСЕ префы? 40% ли? Кто тут гуманитарий и 2+2 сложить не может?

ZaPutinNet, я вас не понимаю. Я использовал термин пэйаут, которой означает ровно то, что я имел в виду. А вы мне пытаетесь доказать что суммарно на все префы пойдёт меньше 40% прибыли. Но я ведь такого и не утверждал. Нах мне это доказывать?

Саша Пушкин, а вот, что такое пэйаут

Ну так сколько в % от ВСЕЙ чистой прибыли идёт на ВСЕ префы? 40% ли? Кто тут гуманитарий и 2+2 сложить не может?

ZaPutinNet, я вас не понимаю. Я использовал термин пэйаут, которой означает ровно то, что я имел в виду. А вы мне пытаетесь доказать что суммарно на все префы пойдёт меньше 40% прибыли. Но я ведь такого и не утверждал. Нах мне это доказывать?- Ну так сколько в % от ВСЕЙ чистой прибыли идёт на ВСЕ префы? 40% ли? Кто тут гуманитарий и 2+2 сложить не может?

Я кажется понял, что вы имеете ввиду 40% от ПРИБЫЛИ НА АКЦИЮ

Но это вообще ни одно и тоже, что и 40% ЧИСТОЙ прибыли или payout как вы пишите в своих постах

Формулируйте мысли более чётко, и не пытайтесь других дураками выставить

- У вас где-то логическая ошибка, в вашем изначальном высказывании. Я вам привёл расчёт. 0,14 млрд это никак не 40% ВСЕЙ ЧИСТОЙ ПРИБЫЛИ.

Даже в вашем примере. 0,2 рубля * 2 млрд (префоф). Получается 0,4 млрд. рублей. Это что 40%? Т.е. вся чистая прибыль 1 млдр рублей? Ну что же давайте посчитаем. В уставе написано, что префоф 2 млрд, а обычек 198 млр

Как мы знаем на префы выплатили 0,07 а на обычку 0,02

итого

2 млрд*0,07 = 0,14 млрд

198 млрд *0,02 = 3,96 млрд

Т.е. если 0,14 млрд это 40% от ЧП, то что тогда такое 3,96 млрд это в 280 раз больше?

ZaPutinNet, мой вам совет: бросайте расчёты. Не ваше это. Вы гуманитарий походу… хотя это грубо… сори...

Объясняю: по кставу на преф плотят 0,4 от доли чистой прибыли пртходящейся на 1 акцию. Акций 195 мил обычки и 2 мил преф. В сумме 197 мил, округлим до 200.

Значит из условных 100 мил прибыли (которая сейчас по рсбу засвечена) на акцию приходится 100/200= 0,5руб.

Тогда обязательный дивиденд на преф 0,5*0,4=0,2 руб.

Из них как вы помните 8 коп уже выплачено. Остаётся 12 коп что составляет 0,12/1,5=0,08 (8%) по текущим котировкам.- Ну что же давайте посчитаем. В уставе написано, что префоф 2 млрд, а обычек 198 млр

Как мы знаем на префы выплатили 0,07 а на обычку 0,02

итого

2 млрд*0,07 = 0,14 млрд

198 млрд *0,02 = 3,96 млрд

Т.е. если 0,14 млрд это 40% от ЧП, то что тогда такое 3,96 млрд это в 28 раз больше?

Сложили 2+2? - Я просто арифметику знаю, учился ещё при ссср. А нынешние запутины даже 2+2 сложить не могут ;)

- Нет, ну как так, у вас из изначальных 10% получилось 40%? ) Проблем с логикой нету?

Т.е. из расчёта, что мы 10% даже не на все префы пускаем, а на 25% акций, т.к. в уставном капитале обычка и префы стоят одинаково — 1 рубль?

Хотя в любом случае, мы не знаем, что у них в новой дивполитике будет

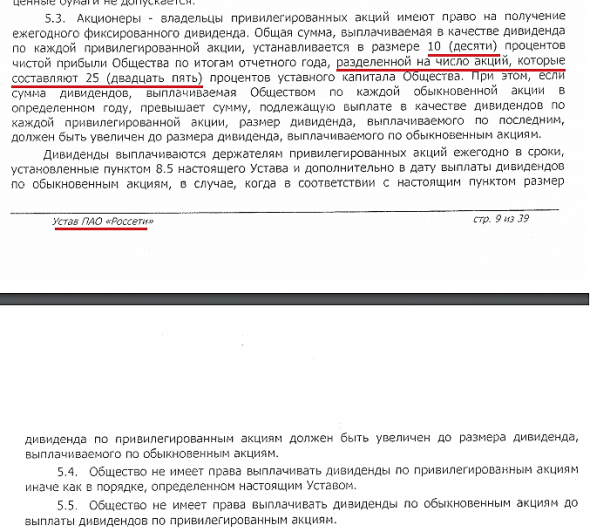

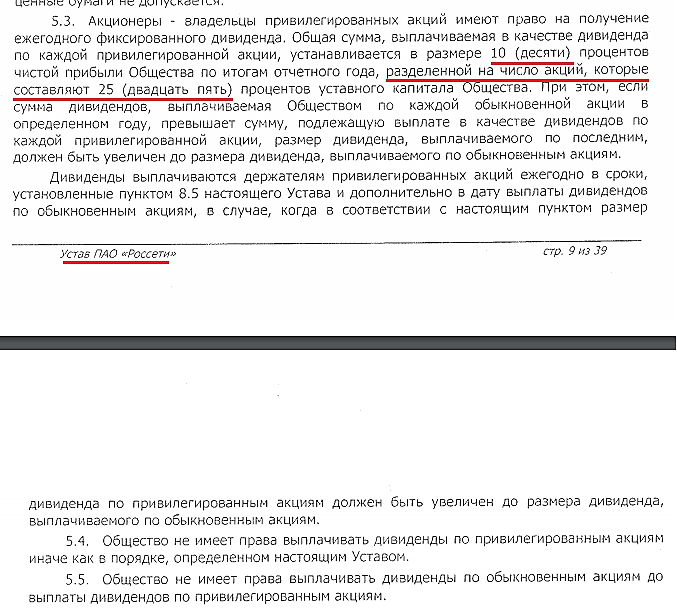

ZaPutinNet, устав старший документ, дивполитика не может противоречить уставу10% делится на 25% акций. Т.е. гарантированное отчисления на все префы 4% от всей ЧП

Нет, не так 10% мы дели на 4 (25% это 1/4) Получается гарантированные всего 2,5% от всей ЧП.

ZaPutinNet, проблеммы с математикой это не ко мне)))- 10% делится на 25% акций. Т.е. гарантированное отчисления на все префы 4% от всей ЧП

Нет, не так 10% мы дели на 4 (25% это 1/4) Получается гарантированные всего 2,5% от всей ЧП. - Т.е. из расчёта, что мы 10% даже не на все префы пускаем, а на 25% акций, т.к. в уставном капитале обычка и префы стоят одинаково — 1 рубль?

Хотя в любом случае, мы не знаем, что у них в новой дивполитике будет Давеча с Реморой пообщались в ветке фск. По итогам решил посмотреть устав россетей. Префка понравилась: гарантированый 40% пайаут (правда с рсбу или с мсфо нет уточнения) иесть защитная оговорка.

Руковрдство россетей всерьёз задумалось над повышением капитализации. Оно и понятно, акций себе отпишут по программе мотивации и надо обеспечить курсовой рост.

Для роста придумали кучу способов: плата за резерв мощности, отмена льготного техприсоедигения итд.

Ещё обещается консолидация всех активов под крылом россетей. Какой именно сработает триггер роста в принципе не важно, главное чтоб сработал.

Но есть и одно НО: это планы допэмиссии, которые также подаются под разными соусасми: то для опционов менеджменту, то для докапитализации под ростех, то для обмена на акции дочек при консолидации.

Если взять обычку, то весьма вероятно её размоют. А преф хорош: пэйаут не зависит от количества обычки, главное чтоб абсолютное значение прибыли росло.

Я взял чуток префа на плечо…

Саша Пушкин, а где вы там про 40% нашли на префы?

Скачал устав с офф, вот, что там написано

Дивидендная доходность Россетей может составить 8% — Инвестиционная компания ЛМС

Переход на выплату в 75% чистой прибыли позволит компании выплатить акционерам двухзначную дивидендную доходность и достигнуть целевой цены в $ 0,023 (1,5 руб.).

По данным СМИ, «Россети» разрабатывают новую дивидендную политику. Уровень выплат, начиная с 2020 года, планируется увеличить до 75% годовой чистой прибыли по РСБУ, за 2019 год – выплата в 50% чистой прибыли по РСБУ. В случае получения убытка по итогам года акционеры получат промежуточные выплаты – за первый квартал, полугодие или 9 месяцев. Риском данной идеи является то, что данная новость может быть преждевременной, ведь по заявлению Минэнерго – ведомство от «Россетей» не получало пока никаких предложений.

Но если это произойдет, то компания уже за 9 месяцев 2019 года может распределить до 50% чистой прибыли по РСБУ, тогда дивиденд составит $0,034/$0,0019 (0,22 руб./ 0,12 руб.) или 18% / 8% дивидендной доходности. При этом нашим базовым сценарием в вопросе распределения прибыль за 9 месяцев 2019 года является выплата, исходя из текущей дивидендной политики, при которой компания распределяет 50% скорректированной чистой прибыли, фактическое значение — около 13% чистой прибыли по РСБУ. Прогнозный дивиденд за 9 месяцев – $0,00056/$0,0019 (0,036 руб./ 0,12 руб.) за АО/АП или 3% / 8% годовой дивидендной доходности. В случае принятие новой дивидендной политики, выплата за 2020 год в 1 квартале возрастет до $0,0023/$0,0013 (0,15 руб. / 0,08 руб.) за ао/ап или 12% / 5,3% дивидендной доходности.

Авто-репост. Читать в блоге >>>

stanislava, не понял… Это что дивиденды по обычке будут больше, чем по префам? А нафига тогда вообще префы нужны?

Василий Пупкин, staniskava видимо поленилась устав россетей почитать перед своими расчётами, вот бред и пишет

Саша Пушкин, может у них уже есть инсайд о внесении изменений в устав?! :) А вообще куча разного рода домыслов по поводу того, что, как и сколько будет. Работа у них такая. :)

MDY, А может ли теоретически быть такое, что дивиденды по обычке будут больше, чем по префам? Такой прецедент был хотя бы один раз по другим компаниям? Или префы всегда больше по определению?Дивидендная доходность Россетей может составить 8% — Инвестиционная компания ЛМС

Переход на выплату в 75% чистой прибыли позволит компании выплатить акционерам двухзначную дивидендную доходность и достигнуть целевой цены в $ 0,023 (1,5 руб.).

По данным СМИ, «Россети» разрабатывают новую дивидендную политику. Уровень выплат, начиная с 2020 года, планируется увеличить до 75% годовой чистой прибыли по РСБУ, за 2019 год – выплата в 50% чистой прибыли по РСБУ. В случае получения убытка по итогам года акционеры получат промежуточные выплаты – за первый квартал, полугодие или 9 месяцев. Риском данной идеи является то, что данная новость может быть преждевременной, ведь по заявлению Минэнерго – ведомство от «Россетей» не получало пока никаких предложений.

Но если это произойдет, то компания уже за 9 месяцев 2019 года может распределить до 50% чистой прибыли по РСБУ, тогда дивиденд составит $0,034/$0,0019 (0,22 руб./ 0,12 руб.) или 18% / 8% дивидендной доходности. При этом нашим базовым сценарием в вопросе распределения прибыль за 9 месяцев 2019 года является выплата, исходя из текущей дивидендной политики, при которой компания распределяет 50% скорректированной чистой прибыли, фактическое значение — около 13% чистой прибыли по РСБУ. Прогнозный дивиденд за 9 месяцев – $0,00056/$0,0019 (0,036 руб./ 0,12 руб.) за АО/АП или 3% / 8% годовой дивидендной доходности. В случае принятие новой дивидендной политики, выплата за 2020 год в 1 квартале возрастет до $0,0023/$0,0013 (0,15 руб. / 0,08 руб.) за ао/ап или 12% / 5,3% дивидендной доходности.

Авто-репост. Читать в блоге >>>

stanislava, не понял… Это что дивиденды по обычке будут больше, чем по префам? А нафига тогда вообще префы нужны?

Василий Пупкин, staniskava видимо поленилась устав россетей почитать перед своими расчётами, вот бред и пишет

Саша Пушкин, может у них уже есть инсайд о внесении изменений в устав?! :) А вообще куча разного рода домыслов по поводу того, что, как и сколько будет. Работа у них такая. :)Дивидендная доходность Россетей может составить 8% — Инвестиционная компания ЛМС

Переход на выплату в 75% чистой прибыли позволит компании выплатить акционерам двухзначную дивидендную доходность и достигнуть целевой цены в $ 0,023 (1,5 руб.).

По данным СМИ, «Россети» разрабатывают новую дивидендную политику. Уровень выплат, начиная с 2020 года, планируется увеличить до 75% годовой чистой прибыли по РСБУ, за 2019 год – выплата в 50% чистой прибыли по РСБУ. В случае получения убытка по итогам года акционеры получат промежуточные выплаты – за первый квартал, полугодие или 9 месяцев. Риском данной идеи является то, что данная новость может быть преждевременной, ведь по заявлению Минэнерго – ведомство от «Россетей» не получало пока никаких предложений.

Но если это произойдет, то компания уже за 9 месяцев 2019 года может распределить до 50% чистой прибыли по РСБУ, тогда дивиденд составит $0,034/$0,0019 (0,22 руб./ 0,12 руб.) или 18% / 8% дивидендной доходности. При этом нашим базовым сценарием в вопросе распределения прибыль за 9 месяцев 2019 года является выплата, исходя из текущей дивидендной политики, при которой компания распределяет 50% скорректированной чистой прибыли, фактическое значение — около 13% чистой прибыли по РСБУ. Прогнозный дивиденд за 9 месяцев – $0,00056/$0,0019 (0,036 руб./ 0,12 руб.) за АО/АП или 3% / 8% годовой дивидендной доходности. В случае принятие новой дивидендной политики, выплата за 2020 год в 1 квартале возрастет до $0,0023/$0,0013 (0,15 руб. / 0,08 руб.) за ао/ап или 12% / 5,3% дивидендной доходности.

Авто-репост. Читать в блоге >>>

stanislava, не понял… Это что дивиденды по обычке будут больше, чем по префам? А нафига тогда вообще префы нужны?

Василий Пупкин, staniskava видимо поленилась устав россетей почитать перед своими расчётами, вот бред и пишетотлично, начал покупать и продолжу, если дадут. в долгую, и дивы, и стоимостной рост будет.

Петр Варламов, А что берёте, обычку или префы и почему?

Василий Пупкин, обычку, Free-float 11%

Петр Варламов, Думаете, дивиденды больше будут, чем по префам?

Россети (старые) - факторы роста и падения акций

- Очень дешевая компания по фундаментальным метрикам (10.07.2017)

- цена обыкновенных акций Россетей на ММВБ в разы дешевле рыночной оценки дочерних компаний. Хороший повод заработать на разнице. (18.08.2017)

- В 2019 году Россети затеяли движуху, хотят сделать реорганизацию, присоединить к себе все свои дочки - МРСК и превратить их в филиалы. Чем дороже акции Россетей, тем выгоднее для холдинга обмен акциями. (03.12.2019)

- Россети в конце июня 2021 года попросили Правительство включить в тарифы расходы на выплату дивидендов. Если их сделают 5% от выручки, то дивиденды Россетей могут существенно подрасти. (13.09.2021)

- Россети - по сути, производный инструмент на ФСК ЕЭС. Холдинговая компания, сама деньги не зарабатывает, а львиная доля капитализации Россетей состоит и пакета 80% акций ФСК. (10.03.2017)

- Россети платят смешные дивиденды в сравнении с той же ФСК ЕЭС(в которой нет допэмисиий и доли миноров не размывают). В Россетях жа запланированы допэмиссии на ближайшие 3 года (17.10.2017)

- Консолидированная выручка в 2019 году растет медленнее инфляции (03.12.2019)

Россети (старые) - описание компании

Россети — сетевая компанияОАО «Российские сети» (бывшее ОАО «Холдинг МРСК», ИНН 7728662669) — крупнейшая российская компания в секторе передачи и распределения электроэнергии, объединяющая магистральный и распределительный электросетевой комплекс, расположенный в большинстве регионов РФ. Россети владеют долями и управляют 11 межрегиональными и 5 региональными распределительными сетевыми компаниями, а также Федеральной сетевой компанией в России. Протяженность линий электропередачи холдинга, включая дочерние компании, насчитывает 2.2 млн км, трансформаторная мощность — 743 ГВА. Компания оказывает услуги в 73 субъектах РФ.

Контролирующим акционером Россетей является государство в лице Росимущества, владеющее долей в уставном капитале в размере 85.31%. В качестве взноса в уставный капитал компании передан принадлежащий РФ пакет акций ОАО «ФСК ЕЭС», что позволило завершить ключевой этап структурных преобразований системы управления магистральными и распределительными электрическими сетевыми активами.