Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНу. Да.

Согласно Смарт-лабу выплаты до 29 июня. А как мне объяснил мой брокер, у них (согласно какому-то закону) могут болтаться до 7 дней…

Россети (старые) акции

-

Народ, дивиденды пришли?

Алексей, не, рано ещё. По моим подсчётам должны прийти в первую неделю июля.

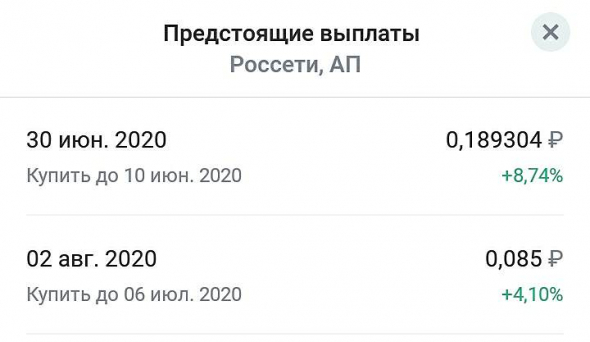

Виталий, а про 2 августа 2020г купить до 06.07.2020 г. это где скопировано.искал нигде не нашол, даже на их сайте!))

Ewgeny, это из приложения «открытия брокер» там у инструментов есть вкладка «дивиденды» даже по Северстали нет инфы по предстоящим, а здесь висит и не исчезает по 2 августа… на истину не притендую. Этот скрин больше по выплате июньских денег. Добрый день, Хотел бы уточнить. Есть ли возможность добавлять в свой портфель облигации ВДО?

Добрый день, Хотел бы уточнить. Есть ли возможность добавлять в свой портфель облигации ВДО?

Опять рост обычки. Россети и ВТБ могут поглотить ТНС-Энерго. Компания может быть продана за 1 руб. при ЧП 1,5 млрд. руб. Супер-бизнес!

khornickjaadle, да уж, «супер-бизнес» вкладываться в убыточный шлак, как любят делать россети)))

Текущая рыночная стоимость «ТНС энерго» — отрицательная. Долг «ТНС энерго» перед ВТБ составляет 20 млрд. рублей, в том числе 6 млрд. рублей — по форвардному контракту, а дебиторская задолженность сбыта перед «Россети» — 34,4 млрд. рублей.

Консолидация «ТНС энерго» на базе ВТБ и «Россети», по сути, превратит независимый сбыт в госкомпанию. Это приведет к дальнейшей стагнации рынка...(((

И рассматривается также вариант — лишение «ТНС энерго» статуса гарантирующего поставщика, это окажет избыточное давление на тариф, снизит инвестиционную программу Россетей и ударит по дивидендным выплатам монополии.

Учите мат.часть!))

MDY, При чём здесь дебиторка, у ТНС тоже дебиторка. Взыщут. За 1 рубль можно купить. Там столов, стульев, компьютеров на миллиарды поди, ещё может недвига в собственности и авто.

khornickjaadle, долгов больше, чем активов, т.е. даже если всё продать, то не хватит, чтобы рассчитаться по долгам или если всё продать, то это не покроет долги тнс перед втб и сетями, одним словом цена тнс минусовая, отрицательная, говно говном, т.е. как раз то, во что любят вкладываться россети.

Европа, пендосы, жижа… всё красное, наши адрки -2-4%, завтра ждём завливного после парада)))

MDY, Каждый видит по позиции. Я, наоборот, вижу, что за 1 рубль покупают компанию с потенциалом роста ЧП. В энергетике не силён, но по отчёту у ТНС в 2020 году должны сокращаться финансовые расходы из-за снижения ключа. Операционная прибыль вырастит существенно. Светят дивы хорошие, но они пойдут сейчас частным владельцам ТНС. В случае покупки за БЕСПЛАТНО ТНС, Россети и ВТБ смогут получать нехилые дивиденды в будущем.

khornickjaadle, 55 ярдов долг перед втб и россетями сколько лет-десятков лет будет возвращаться дивидендами??? Вечный кайф???!!!))) Дайте мне в долг 55 ярдов, бл. буду, зуб даю… верну за 10-30… лет)))

Это не покупка, никто такое говн. не купит, купить то, что стоит минус?!))) это вынужденная мера, чтобы типа избежать банкротства.

Сегодня окропим мамбу красненьким, посмотрим как сети будут смотреться)))

MDY, Если кровью окропится сетка обычка с утра, то попробую взять. Может получится, а то два раза уже не получалось по 1,42 и 1,48 — не дали.

khornickjaadle, ну по 1.42 — это понятно, не дошла пока самую малость (но скоро будет и ниже), а по 1.43-1.48 пару дней можно было брать совсем недавно)))

Главное — берите на плечи!)))

MDY, После закрытия дивгэпа не дают ниже 1,48. Ждём-с.

khornickjaadle, я бы назвал это не закрытием дивгэпа, а отскоком дохлой кошки, упавшей с 1.76 на 1.43. Отскочила малость и теперь опять пошла в направлении 1.21)))

MDY, Нет. При отскоке дохлой кошки цена продолжает движение вниз, а сейчас тормоз, 1,4260 не могут пробить уже 7 дней.Опять рост обычки. Россети и ВТБ могут поглотить ТНС-Энерго. Компания может быть продана за 1 руб. при ЧП 1,5 млрд. руб. Супер-бизнес!

khornickjaadle, да уж, «супер-бизнес» вкладываться в убыточный шлак, как любят делать россети)))

Текущая рыночная стоимость «ТНС энерго» — отрицательная. Долг «ТНС энерго» перед ВТБ составляет 20 млрд. рублей, в том числе 6 млрд. рублей — по форвардному контракту, а дебиторская задолженность сбыта перед «Россети» — 34,4 млрд. рублей.

Консолидация «ТНС энерго» на базе ВТБ и «Россети», по сути, превратит независимый сбыт в госкомпанию. Это приведет к дальнейшей стагнации рынка...(((

И рассматривается также вариант — лишение «ТНС энерго» статуса гарантирующего поставщика, это окажет избыточное давление на тариф, снизит инвестиционную программу Россетей и ударит по дивидендным выплатам монополии.

Учите мат.часть!))

MDY, При чём здесь дебиторка, у ТНС тоже дебиторка. Взыщут. За 1 рубль можно купить. Там столов, стульев, компьютеров на миллиарды поди, ещё может недвига в собственности и авто.

khornickjaadle, долгов больше, чем активов, т.е. даже если всё продать, то не хватит, чтобы рассчитаться по долгам или если всё продать, то это не покроет долги тнс перед втб и сетями, одним словом цена тнс минусовая, отрицательная, говно говном, т.е. как раз то, во что любят вкладываться россети.

Европа, пендосы, жижа… всё красное, наши адрки -2-4%, завтра ждём завливного после парада)))

MDY, Каждый видит по позиции. Я, наоборот, вижу, что за 1 рубль покупают компанию с потенциалом роста ЧП. В энергетике не силён, но по отчёту у ТНС в 2020 году должны сокращаться финансовые расходы из-за снижения ключа. Операционная прибыль вырастит существенно. Светят дивы хорошие, но они пойдут сейчас частным владельцам ТНС. В случае покупки за БЕСПЛАТНО ТНС, Россети и ВТБ смогут получать нехилые дивиденды в будущем.

khornickjaadle, 55 ярдов долг перед втб и россетями сколько лет-десятков лет будет возвращаться дивидендами??? Вечный кайф???!!!))) Дайте мне в долг 55 ярдов, бл. буду, зуб даю… верну за 10-30… лет)))

Это не покупка, никто такое говн. не купит, купить то, что стоит минус?!))) это вынужденная мера, чтобы типа избежать банкротства.

Сегодня окропим мамбу красненьким, посмотрим как сети будут смотреться)))

MDY, Если кровью окропится сетка обычка с утра, то попробую взять. Может получится, а то два раза уже не получалось по 1,42 и 1,48 — не дали.

khornickjaadle, ну по 1.42 — это понятно, не дошла пока самую малость (но скоро будет и ниже), а по 1.43-1.48 пару дней можно было брать совсем недавно)))

Главное — берите на плечи!)))

MDY, После закрытия дивгэпа не дают ниже 1,48. Ждём-с.

khornickjaadle, я бы назвал это не закрытием дивгэпа, а отскоком дохлой кошки, упавшей с 1.76 на 1.43. Отскочила малость и теперь опять пошла в направлении 1.21)))

MDY, надеюсь вам поможет ежедневное заклинание против Россетей… Ещё советую сделать куклу Вуду, написать на ней Россети и втыкать в неё иголки..))

Арсений Нестеров, в январе-феврале обошелся словесными интервенциями, обещал номинал и ниже, получили без куклы и заклинаний и в этот раз также прокатит!)

MDY, ну в марте без всяких словесных интервенций за всех всё сделала пандемия ))Опять рост обычки. Россети и ВТБ могут поглотить ТНС-Энерго. Компания может быть продана за 1 руб. при ЧП 1,5 млрд. руб. Супер-бизнес!

khornickjaadle, да уж, «супер-бизнес» вкладываться в убыточный шлак, как любят делать россети)))

Текущая рыночная стоимость «ТНС энерго» — отрицательная. Долг «ТНС энерго» перед ВТБ составляет 20 млрд. рублей, в том числе 6 млрд. рублей — по форвардному контракту, а дебиторская задолженность сбыта перед «Россети» — 34,4 млрд. рублей.

Консолидация «ТНС энерго» на базе ВТБ и «Россети», по сути, превратит независимый сбыт в госкомпанию. Это приведет к дальнейшей стагнации рынка...(((

И рассматривается также вариант — лишение «ТНС энерго» статуса гарантирующего поставщика, это окажет избыточное давление на тариф, снизит инвестиционную программу Россетей и ударит по дивидендным выплатам монополии.

Учите мат.часть!))

MDY, При чём здесь дебиторка, у ТНС тоже дебиторка. Взыщут. За 1 рубль можно купить. Там столов, стульев, компьютеров на миллиарды поди, ещё может недвига в собственности и авто.

khornickjaadle, долгов больше, чем активов, т.е. даже если всё продать, то не хватит, чтобы рассчитаться по долгам или если всё продать, то это не покроет долги тнс перед втб и сетями, одним словом цена тнс минусовая, отрицательная, говно говном, т.е. как раз то, во что любят вкладываться россети.

Европа, пендосы, жижа… всё красное, наши адрки -2-4%, завтра ждём завливного после парада)))

MDY, Каждый видит по позиции. Я, наоборот, вижу, что за 1 рубль покупают компанию с потенциалом роста ЧП. В энергетике не силён, но по отчёту у ТНС в 2020 году должны сокращаться финансовые расходы из-за снижения ключа. Операционная прибыль вырастит существенно. Светят дивы хорошие, но они пойдут сейчас частным владельцам ТНС. В случае покупки за БЕСПЛАТНО ТНС, Россети и ВТБ смогут получать нехилые дивиденды в будущем.

khornickjaadle, 55 ярдов долг перед втб и россетями сколько лет-десятков лет будет возвращаться дивидендами??? Вечный кайф???!!!))) Дайте мне в долг 55 ярдов, бл. буду, зуб даю… верну за 10-30… лет)))

Это не покупка, никто такое говн. не купит, купить то, что стоит минус?!))) это вынужденная мера, чтобы типа избежать банкротства.

Сегодня окропим мамбу красненьким, посмотрим как сети будут смотреться)))

MDY, Если кровью окропится сетка обычка с утра, то попробую взять. Может получится, а то два раза уже не получалось по 1,42 и 1,48 — не дали.

khornickjaadle, ну по 1.42 — это понятно, не дошла пока самую малость (но скоро будет и ниже), а по 1.43-1.48 пару дней можно было брать совсем недавно)))

Главное — берите на плечи!)))

MDY, После закрытия дивгэпа не дают ниже 1,48. Ждём-с.

khornickjaadle, я бы назвал это не закрытием дивгэпа, а отскоком дохлой кошки, упавшей с 1.76 на 1.43. Отскочила малость и теперь опять пошла в направлении 1.21)))

MDY, надеюсь вам поможет ежедневное заклинание против Россетей… Ещё советую сделать куклу Вуду, написать на ней Россети и втыкать в неё иголки..))

Арсений Нестеров, в январе-феврале обошелся словесными интервенциями, обещал номинал и ниже, получили без куклы и заклинаний и в этот раз также прокатит!)Опять рост обычки. Россети и ВТБ могут поглотить ТНС-Энерго. Компания может быть продана за 1 руб. при ЧП 1,5 млрд. руб. Супер-бизнес!

khornickjaadle, да уж, «супер-бизнес» вкладываться в убыточный шлак, как любят делать россети)))

Текущая рыночная стоимость «ТНС энерго» — отрицательная. Долг «ТНС энерго» перед ВТБ составляет 20 млрд. рублей, в том числе 6 млрд. рублей — по форвардному контракту, а дебиторская задолженность сбыта перед «Россети» — 34,4 млрд. рублей.

Консолидация «ТНС энерго» на базе ВТБ и «Россети», по сути, превратит независимый сбыт в госкомпанию. Это приведет к дальнейшей стагнации рынка...(((

И рассматривается также вариант — лишение «ТНС энерго» статуса гарантирующего поставщика, это окажет избыточное давление на тариф, снизит инвестиционную программу Россетей и ударит по дивидендным выплатам монополии.

Учите мат.часть!))

MDY, При чём здесь дебиторка, у ТНС тоже дебиторка. Взыщут. За 1 рубль можно купить. Там столов, стульев, компьютеров на миллиарды поди, ещё может недвига в собственности и авто.

khornickjaadle, долгов больше, чем активов, т.е. даже если всё продать, то не хватит, чтобы рассчитаться по долгам или если всё продать, то это не покроет долги тнс перед втб и сетями, одним словом цена тнс минусовая, отрицательная, говно говном, т.е. как раз то, во что любят вкладываться россети.

Европа, пендосы, жижа… всё красное, наши адрки -2-4%, завтра ждём завливного после парада)))

MDY, Каждый видит по позиции. Я, наоборот, вижу, что за 1 рубль покупают компанию с потенциалом роста ЧП. В энергетике не силён, но по отчёту у ТНС в 2020 году должны сокращаться финансовые расходы из-за снижения ключа. Операционная прибыль вырастит существенно. Светят дивы хорошие, но они пойдут сейчас частным владельцам ТНС. В случае покупки за БЕСПЛАТНО ТНС, Россети и ВТБ смогут получать нехилые дивиденды в будущем.

khornickjaadle, 55 ярдов долг перед втб и россетями сколько лет-десятков лет будет возвращаться дивидендами??? Вечный кайф???!!!))) Дайте мне в долг 55 ярдов, бл. буду, зуб даю… верну за 10-30… лет)))

Это не покупка, никто такое говн. не купит, купить то, что стоит минус?!))) это вынужденная мера, чтобы типа избежать банкротства.

Сегодня окропим мамбу красненьким, посмотрим как сети будут смотреться)))

MDY, Если кровью окропится сетка обычка с утра, то попробую взять. Может получится, а то два раза уже не получалось по 1,42 и 1,48 — не дали.

khornickjaadle, ну по 1.42 — это понятно, не дошла пока самую малость (но скоро будет и ниже), а по 1.43-1.48 пару дней можно было брать совсем недавно)))

Главное — берите на плечи!)))

MDY, После закрытия дивгэпа не дают ниже 1,48. Ждём-с.

khornickjaadle, я бы назвал это не закрытием дивгэпа, а отскоком дохлой кошки, упавшей с 1.76 на 1.43. Отскочила малость и теперь опять пошла в направлении 1.21)))

MDY, надеюсь вам поможет ежедневное заклинание против Россетей… Ещё советую сделать куклу Вуду, написать на ней Россети и втыкать в неё иголки..))Опять рост обычки. Россети и ВТБ могут поглотить ТНС-Энерго. Компания может быть продана за 1 руб. при ЧП 1,5 млрд. руб. Супер-бизнес!

khornickjaadle, да уж, «супер-бизнес» вкладываться в убыточный шлак, как любят делать россети)))

Текущая рыночная стоимость «ТНС энерго» — отрицательная. Долг «ТНС энерго» перед ВТБ составляет 20 млрд. рублей, в том числе 6 млрд. рублей — по форвардному контракту, а дебиторская задолженность сбыта перед «Россети» — 34,4 млрд. рублей.

Консолидация «ТНС энерго» на базе ВТБ и «Россети», по сути, превратит независимый сбыт в госкомпанию. Это приведет к дальнейшей стагнации рынка...(((

И рассматривается также вариант — лишение «ТНС энерго» статуса гарантирующего поставщика, это окажет избыточное давление на тариф, снизит инвестиционную программу Россетей и ударит по дивидендным выплатам монополии.

Учите мат.часть!))

MDY, При чём здесь дебиторка, у ТНС тоже дебиторка. Взыщут. За 1 рубль можно купить. Там столов, стульев, компьютеров на миллиарды поди, ещё может недвига в собственности и авто.

khornickjaadle, долгов больше, чем активов, т.е. даже если всё продать, то не хватит, чтобы рассчитаться по долгам или если всё продать, то это не покроет долги тнс перед втб и сетями, одним словом цена тнс минусовая, отрицательная, говно говном, т.е. как раз то, во что любят вкладываться россети.

Европа, пендосы, жижа… всё красное, наши адрки -2-4%, завтра ждём завливного после парада)))

MDY, Каждый видит по позиции. Я, наоборот, вижу, что за 1 рубль покупают компанию с потенциалом роста ЧП. В энергетике не силён, но по отчёту у ТНС в 2020 году должны сокращаться финансовые расходы из-за снижения ключа. Операционная прибыль вырастит существенно. Светят дивы хорошие, но они пойдут сейчас частным владельцам ТНС. В случае покупки за БЕСПЛАТНО ТНС, Россети и ВТБ смогут получать нехилые дивиденды в будущем.

khornickjaadle, 55 ярдов долг перед втб и россетями сколько лет-десятков лет будет возвращаться дивидендами??? Вечный кайф???!!!))) Дайте мне в долг 55 ярдов, бл. буду, зуб даю… верну за 10-30… лет)))

Это не покупка, никто такое говн. не купит, купить то, что стоит минус?!))) это вынужденная мера, чтобы типа избежать банкротства.

Сегодня окропим мамбу красненьким, посмотрим как сети будут смотреться)))

MDY, Если кровью окропится сетка обычка с утра, то попробую взять. Может получится, а то два раза уже не получалось по 1,42 и 1,48 — не дали.

khornickjaadle, ну по 1.42 — это понятно, не дошла пока самую малость (но скоро будет и ниже), а по 1.43-1.48 пару дней можно было брать совсем недавно)))

Главное — берите на плечи!)))

MDY, После закрытия дивгэпа не дают ниже 1,48. Ждём-с.

khornickjaadle, я бы назвал это не закрытием дивгэпа, а отскоком дохлой кошки, упавшей с 1.76 на 1.43. Отскочила малость и теперь опять пошла в направлении 1.21)))Опять рост обычки. Россети и ВТБ могут поглотить ТНС-Энерго. Компания может быть продана за 1 руб. при ЧП 1,5 млрд. руб. Супер-бизнес!

khornickjaadle, да уж, «супер-бизнес» вкладываться в убыточный шлак, как любят делать россети)))

Текущая рыночная стоимость «ТНС энерго» — отрицательная. Долг «ТНС энерго» перед ВТБ составляет 20 млрд. рублей, в том числе 6 млрд. рублей — по форвардному контракту, а дебиторская задолженность сбыта перед «Россети» — 34,4 млрд. рублей.

Консолидация «ТНС энерго» на базе ВТБ и «Россети», по сути, превратит независимый сбыт в госкомпанию. Это приведет к дальнейшей стагнации рынка...(((

И рассматривается также вариант — лишение «ТНС энерго» статуса гарантирующего поставщика, это окажет избыточное давление на тариф, снизит инвестиционную программу Россетей и ударит по дивидендным выплатам монополии.

Учите мат.часть!))

MDY, При чём здесь дебиторка, у ТНС тоже дебиторка. Взыщут. За 1 рубль можно купить. Там столов, стульев, компьютеров на миллиарды поди, ещё может недвига в собственности и авто.

khornickjaadle, долгов больше, чем активов, т.е. даже если всё продать, то не хватит, чтобы рассчитаться по долгам или если всё продать, то это не покроет долги тнс перед втб и сетями, одним словом цена тнс минусовая, отрицательная, говно говном, т.е. как раз то, во что любят вкладываться россети.

Европа, пендосы, жижа… всё красное, наши адрки -2-4%, завтра ждём завливного после парада)))

MDY, Каждый видит по позиции. Я, наоборот, вижу, что за 1 рубль покупают компанию с потенциалом роста ЧП. В энергетике не силён, но по отчёту у ТНС в 2020 году должны сокращаться финансовые расходы из-за снижения ключа. Операционная прибыль вырастит существенно. Светят дивы хорошие, но они пойдут сейчас частным владельцам ТНС. В случае покупки за БЕСПЛАТНО ТНС, Россети и ВТБ смогут получать нехилые дивиденды в будущем.

khornickjaadle, 55 ярдов долг перед втб и россетями сколько лет-десятков лет будет возвращаться дивидендами??? Вечный кайф???!!!))) Дайте мне в долг 55 ярдов, бл. буду, зуб даю… верну за 10-30… лет)))

Это не покупка, никто такое говн. не купит, купить то, что стоит минус?!))) это вынужденная мера, чтобы типа избежать банкротства.

Сегодня окропим мамбу красненьким, посмотрим как сети будут смотреться)))

MDY, Если кровью окропится сетка обычка с утра, то попробую взять. Может получится, а то два раза уже не получалось по 1,42 и 1,48 — не дали.

khornickjaadle, ну по 1.42 — это понятно, не дошла пока самую малость (но скоро будет и ниже), а по 1.43-1.48 пару дней можно было брать совсем недавно)))

Главное — берите на плечи!)))

MDY, После закрытия дивгэпа не дают ниже 1,48. Ждём-с.Опять рост обычки. Россети и ВТБ могут поглотить ТНС-Энерго. Компания может быть продана за 1 руб. при ЧП 1,5 млрд. руб. Супер-бизнес!

khornickjaadle, да уж, «супер-бизнес» вкладываться в убыточный шлак, как любят делать россети)))

Текущая рыночная стоимость «ТНС энерго» — отрицательная. Долг «ТНС энерго» перед ВТБ составляет 20 млрд. рублей, в том числе 6 млрд. рублей — по форвардному контракту, а дебиторская задолженность сбыта перед «Россети» — 34,4 млрд. рублей.

Консолидация «ТНС энерго» на базе ВТБ и «Россети», по сути, превратит независимый сбыт в госкомпанию. Это приведет к дальнейшей стагнации рынка...(((

И рассматривается также вариант — лишение «ТНС энерго» статуса гарантирующего поставщика, это окажет избыточное давление на тариф, снизит инвестиционную программу Россетей и ударит по дивидендным выплатам монополии.

Учите мат.часть!))

MDY, При чём здесь дебиторка, у ТНС тоже дебиторка. Взыщут. За 1 рубль можно купить. Там столов, стульев, компьютеров на миллиарды поди, ещё может недвига в собственности и авто.

khornickjaadle, долгов больше, чем активов, т.е. даже если всё продать, то не хватит, чтобы рассчитаться по долгам или если всё продать, то это не покроет долги тнс перед втб и сетями, одним словом цена тнс минусовая, отрицательная, говно говном, т.е. как раз то, во что любят вкладываться россети.

Европа, пендосы, жижа… всё красное, наши адрки -2-4%, завтра ждём завливного после парада)))

MDY, Каждый видит по позиции. Я, наоборот, вижу, что за 1 рубль покупают компанию с потенциалом роста ЧП. В энергетике не силён, но по отчёту у ТНС в 2020 году должны сокращаться финансовые расходы из-за снижения ключа. Операционная прибыль вырастит существенно. Светят дивы хорошие, но они пойдут сейчас частным владельцам ТНС. В случае покупки за БЕСПЛАТНО ТНС, Россети и ВТБ смогут получать нехилые дивиденды в будущем.

khornickjaadle, 55 ярдов долг перед втб и россетями сколько лет-десятков лет будет возвращаться дивидендами??? Вечный кайф???!!!))) Дайте мне в долг 55 ярдов, бл. буду, зуб даю… верну за 10-30… лет)))

Это не покупка, никто такое говн. не купит, купить то, что стоит минус?!))) это вынужденная мера, чтобы типа избежать банкротства.

Сегодня окропим мамбу красненьким, посмотрим как сети будут смотреться)))

MDY, Если кровью окропится сетка обычка с утра, то попробую взять. Может получится, а то два раза уже не получалось по 1,42 и 1,48 — не дали.

khornickjaadle, ну по 1.42 — это понятно, не дошла пока самую малость (но скоро будет и ниже), а по 1.43-1.48 пару дней можно было брать совсем недавно)))

Главное — берите на плечи!)))По мне так Россети — это набор энергоконтор. И хороших, которые тянут вверх, и плохих, тянущих совокупный результат, соответственно, вниз.

Зачем покупать весь винегрет, если можно выбрать только вкусные его ингредиенты?

Евдокимов Сергей, Ну так сегодня вкусный один, завтра — другой. Очень трудно определять, кто сегодня вкусный или невкусный, а Сетка всё учитывает.

khornickjaadle, под этой логике правильнее покупать индексы и фонды, а не акции.

Евдокимов Сергей, Здесь на любителя. У сетки манёвра больше, можно плечи задействовать, спекульнуть. На дочки плечей не дают. Да и в портфель больше других бумаг можно загрузить.

По мне так Россети — это набор энергоконтор. И хороших, которые тянут вверх, и плохих, тянущих совокупный результат, соответственно, вниз.

Зачем покупать весь винегрет, если можно выбрать только вкусные его ингредиенты?

Евдокимов Сергей, Ну так сегодня вкусный один, завтра — другой. Очень трудно определять, кто сегодня вкусный или невкусный, а Сетка всё учитывает.

khornickjaadle, под этой логике правильнее покупать индексы и фонды, а не акции.По мне так Россети — это набор энергоконтор. И хороших, которые тянут вверх, и плохих, тянущих совокупный результат, соответственно, вниз.

Зачем покупать весь винегрет, если можно выбрать только вкусные его ингредиенты?

Евдокимов Сергей, Ну так сегодня вкусный один, завтра — другой. Очень трудно определять, кто сегодня вкусный или невкусный, а Сетка всё учитывает.Опять рост обычки. Россети и ВТБ могут поглотить ТНС-Энерго. Компания может быть продана за 1 руб. при ЧП 1,5 млрд. руб. Супер-бизнес!

khornickjaadle, да уж, «супер-бизнес» вкладываться в убыточный шлак, как любят делать россети)))

Текущая рыночная стоимость «ТНС энерго» — отрицательная. Долг «ТНС энерго» перед ВТБ составляет 20 млрд. рублей, в том числе 6 млрд. рублей — по форвардному контракту, а дебиторская задолженность сбыта перед «Россети» — 34,4 млрд. рублей.

Консолидация «ТНС энерго» на базе ВТБ и «Россети», по сути, превратит независимый сбыт в госкомпанию. Это приведет к дальнейшей стагнации рынка...(((

И рассматривается также вариант — лишение «ТНС энерго» статуса гарантирующего поставщика, это окажет избыточное давление на тариф, снизит инвестиционную программу Россетей и ударит по дивидендным выплатам монополии.

Учите мат.часть!))

MDY, При чём здесь дебиторка, у ТНС тоже дебиторка. Взыщут. За 1 рубль можно купить. Там столов, стульев, компьютеров на миллиарды поди, ещё может недвига в собственности и авто.

khornickjaadle, долгов больше, чем активов, т.е. даже если всё продать, то не хватит, чтобы рассчитаться по долгам или если всё продать, то это не покроет долги тнс перед втб и сетями, одним словом цена тнс минусовая, отрицательная, говно говном, т.е. как раз то, во что любят вкладываться россети.

Европа, пендосы, жижа… всё красное, наши адрки -2-4%, завтра ждём завливного после парада)))

MDY, Каждый видит по позиции. Я, наоборот, вижу, что за 1 рубль покупают компанию с потенциалом роста ЧП. В энергетике не силён, но по отчёту у ТНС в 2020 году должны сокращаться финансовые расходы из-за снижения ключа. Операционная прибыль вырастит существенно. Светят дивы хорошие, но они пойдут сейчас частным владельцам ТНС. В случае покупки за БЕСПЛАТНО ТНС, Россети и ВТБ смогут получать нехилые дивиденды в будущем.

khornickjaadle, 55 ярдов долг перед втб и россетями сколько лет-десятков лет будет возвращаться дивидендами??? Вечный кайф???!!!))) Дайте мне в долг 55 ярдов, бл. буду, зуб даю… верну за 10-30… лет)))

Это не покупка, никто такое говн. не купит, купить то, что стоит минус?!))) это вынужденная мера, чтобы типа избежать банкротства.

Сегодня окропим мамбу красненьким, посмотрим как сети будут смотреться)))

MDY, Если кровью окропится сетка обычка с утра, то попробую взять. Может получится, а то два раза уже не получалось по 1,42 и 1,48 — не дали.Опять рост обычки. Россети и ВТБ могут поглотить ТНС-Энерго. Компания может быть продана за 1 руб. при ЧП 1,5 млрд. руб. Супер-бизнес!

khornickjaadle, да уж, «супер-бизнес» вкладываться в убыточный шлак, как любят делать россети)))

Текущая рыночная стоимость «ТНС энерго» — отрицательная. Долг «ТНС энерго» перед ВТБ составляет 20 млрд. рублей, в том числе 6 млрд. рублей — по форвардному контракту, а дебиторская задолженность сбыта перед «Россети» — 34,4 млрд. рублей.

Консолидация «ТНС энерго» на базе ВТБ и «Россети», по сути, превратит независимый сбыт в госкомпанию. Это приведет к дальнейшей стагнации рынка...(((

И рассматривается также вариант — лишение «ТНС энерго» статуса гарантирующего поставщика, это окажет избыточное давление на тариф, снизит инвестиционную программу Россетей и ударит по дивидендным выплатам монополии.

Учите мат.часть!))

MDY, При чём здесь дебиторка, у ТНС тоже дебиторка. Взыщут. За 1 рубль можно купить. Там столов, стульев, компьютеров на миллиарды поди, ещё может недвига в собственности и авто.

khornickjaadle, долгов больше, чем активов, т.е. даже если всё продать, то не хватит, чтобы рассчитаться по долгам или если всё продать, то это не покроет долги тнс перед втб и сетями, одним словом цена тнс минусовая, отрицательная, говно говном, т.е. как раз то, во что любят вкладываться россети.

Европа, пендосы, жижа… всё красное, наши адрки -2-4%, завтра ждём завливного после парада)))

MDY, Каждый видит по позиции. Я, наоборот, вижу, что за 1 рубль покупают компанию с потенциалом роста ЧП. В энергетике не силён, но по отчёту у ТНС в 2020 году должны сокращаться финансовые расходы из-за снижения ключа. Операционная прибыль вырастит существенно. Светят дивы хорошие, но они пойдут сейчас частным владельцам ТНС. В случае покупки за БЕСПЛАТНО ТНС, Россети и ВТБ смогут получать нехилые дивиденды в будущем.

khornickjaadle, 55 ярдов долг перед втб и россетями сколько лет-десятков лет будет возвращаться дивидендами??? Вечный кайф???!!!))) Дайте мне в долг 55 ярдов, бл. буду, зуб даю… верну за 10-30… лет)))

Это не покупка, никто такое говн. не купит, купить то, что стоит минус?!))) это вынужденная мера, чтобы типа избежать банкротства.

Сегодня окропим мамбу красненьким, посмотрим как сети будут смотреться)))

MDY, Для ВТБ это работа — выдавать кредиты. Кредит обслуживается при наличиии ЧП. У Россетей 34 ярда дебиторка. Часть может удастся взыскать. Надо смотреть сколько дебиторки у Россетей по другим должникам. Если картина одинаковая, что и по другим, то хоть что-то, а вернут при поглощении ТНС. Россети закладывают срок окупаемости цифровизации 14 лет.- По мне так Россети — это набор энергоконтор. И хороших, которые тянут вверх, и плохих, тянущих совокупный результат, соответственно, вниз.

Зачем покупать весь винегрет, если можно выбрать только вкусные его ингредиенты? Опять рост обычки. Россети и ВТБ могут поглотить ТНС-Энерго. Компания может быть продана за 1 руб. при ЧП 1,5 млрд. руб. Супер-бизнес!

khornickjaadle, да уж, «супер-бизнес» вкладываться в убыточный шлак, как любят делать россети)))

Текущая рыночная стоимость «ТНС энерго» — отрицательная. Долг «ТНС энерго» перед ВТБ составляет 20 млрд. рублей, в том числе 6 млрд. рублей — по форвардному контракту, а дебиторская задолженность сбыта перед «Россети» — 34,4 млрд. рублей.

Консолидация «ТНС энерго» на базе ВТБ и «Россети», по сути, превратит независимый сбыт в госкомпанию. Это приведет к дальнейшей стагнации рынка...(((

И рассматривается также вариант — лишение «ТНС энерго» статуса гарантирующего поставщика, это окажет избыточное давление на тариф, снизит инвестиционную программу Россетей и ударит по дивидендным выплатам монополии.

Учите мат.часть!))

MDY, При чём здесь дебиторка, у ТНС тоже дебиторка. Взыщут. За 1 рубль можно купить. Там столов, стульев, компьютеров на миллиарды поди, ещё может недвига в собственности и авто.

khornickjaadle, долгов больше, чем активов, т.е. даже если всё продать, то не хватит, чтобы рассчитаться по долгам или если всё продать, то это не покроет долги тнс перед втб и сетями, одним словом цена тнс минусовая, отрицательная, говно говном, т.е. как раз то, во что любят вкладываться россети.

Европа, пендосы, жижа… всё красное, наши адрки -2-4%, завтра ждём завливного после парада)))

MDY, Каждый видит по позиции. Я, наоборот, вижу, что за 1 рубль покупают компанию с потенциалом роста ЧП. В энергетике не силён, но по отчёту у ТНС в 2020 году должны сокращаться финансовые расходы из-за снижения ключа. Операционная прибыль вырастит существенно. Светят дивы хорошие, но они пойдут сейчас частным владельцам ТНС. В случае покупки за БЕСПЛАТНО ТНС, Россети и ВТБ смогут получать нехилые дивиденды в будущем.

khornickjaadle, 55 ярдов долг перед втб и россетями сколько лет-десятков лет будет возвращаться дивидендами??? Вечный кайф???!!!))) Дайте мне в долг 55 ярдов, бл. буду, зуб даю… верну за 10-30… лет)))

Это не покупка, никто такое говн. не купит, купить то, что стоит минус?!))) это вынужденная мера, чтобы типа избежать банкротства.

Сегодня окропим мамбу красненьким, посмотрим как сети будут смотреться)))

Может кто то обратил внимание! все время в стакане на покупку по 23 акции и продажу. Рост-падение. Что это- робот торгует?

Ewgeny, часто появляетьсяОпять рост обычки. Россети и ВТБ могут поглотить ТНС-Энерго. Компания может быть продана за 1 руб. при ЧП 1,5 млрд. руб. Супер-бизнес!

khornickjaadle, да уж, «супер-бизнес» вкладываться в убыточный шлак, как любят делать россети)))

Текущая рыночная стоимость «ТНС энерго» — отрицательная. Долг «ТНС энерго» перед ВТБ составляет 20 млрд. рублей, в том числе 6 млрд. рублей — по форвардному контракту, а дебиторская задолженность сбыта перед «Россети» — 34,4 млрд. рублей.

Консолидация «ТНС энерго» на базе ВТБ и «Россети», по сути, превратит независимый сбыт в госкомпанию. Это приведет к дальнейшей стагнации рынка...(((

И рассматривается также вариант — лишение «ТНС энерго» статуса гарантирующего поставщика, это окажет избыточное давление на тариф, снизит инвестиционную программу Россетей и ударит по дивидендным выплатам монополии.

Учите мат.часть!))

MDY, При чём здесь дебиторка, у ТНС тоже дебиторка. Взыщут. За 1 рубль можно купить. Там столов, стульев, компьютеров на миллиарды поди, ещё может недвига в собственности и авто.

khornickjaadle, долгов больше, чем активов, т.е. даже если всё продать, то не хватит, чтобы рассчитаться по долгам или если всё продать, то это не покроет долги тнс перед втб и сетями, одним словом цена тнс минусовая, отрицательная, говно говном, т.е. как раз то, во что любят вкладываться россети.

Европа, пендосы, жижа… всё красное, наши адрки -2-4%, завтра ждём завливного после парада)))

MDY, Каждый видит по позиции. Я, наоборот, вижу, что за 1 рубль покупают компанию с потенциалом роста ЧП. В энергетике не силён, но по отчёту у ТНС в 2020 году должны сокращаться финансовые расходы из-за снижения ключа. Операционная прибыль вырастит существенно. Светят дивы хорошие, но они пойдут сейчас частным владельцам ТНС. В случае покупки за БЕСПЛАТНО ТНС, Россети и ВТБ смогут получать нехилые дивиденды в будущем.Опять рост обычки. Россети и ВТБ могут поглотить ТНС-Энерго. Компания может быть продана за 1 руб. при ЧП 1,5 млрд. руб. Супер-бизнес!

khornickjaadle, да уж, «супер-бизнес» вкладываться в убыточный шлак, как любят делать россети)))

Текущая рыночная стоимость «ТНС энерго» — отрицательная. Долг «ТНС энерго» перед ВТБ составляет 20 млрд. рублей, в том числе 6 млрд. рублей — по форвардному контракту, а дебиторская задолженность сбыта перед «Россети» — 34,4 млрд. рублей.

Консолидация «ТНС энерго» на базе ВТБ и «Россети», по сути, превратит независимый сбыт в госкомпанию. Это приведет к дальнейшей стагнации рынка...(((

И рассматривается также вариант — лишение «ТНС энерго» статуса гарантирующего поставщика, это окажет избыточное давление на тариф, снизит инвестиционную программу Россетей и ударит по дивидендным выплатам монополии.

Учите мат.часть!))

MDY, При чём здесь дебиторка, у ТНС тоже дебиторка. Взыщут. За 1 рубль можно купить. Там столов, стульев, компьютеров на миллиарды поди, ещё может недвига в собственности и авто.

khornickjaadle, долгов больше, чем активов, т.е. даже если всё продать, то не хватит, чтобы рассчитаться по долгам или если всё продать, то это не покроет долги тнс перед втб и сетями, одним словом цена тнс минусовая, отрицательная, говно говном, т.е. как раз то, во что любят вкладываться россети.

Европа, пендосы, жижа… всё красное, наши адрки -2-4%, завтра ждём завливного после парада)))Опять рост обычки. Россети и ВТБ могут поглотить ТНС-Энерго. Компания может быть продана за 1 руб. при ЧП 1,5 млрд. руб. Супер-бизнес!

khornickjaadle, да уж, «супер-бизнес» вкладываться в убыточный шлак, как любят делать россети)))

Текущая рыночная стоимость «ТНС энерго» — отрицательная. Долг «ТНС энерго» перед ВТБ составляет 20 млрд. рублей, в том числе 6 млрд. рублей — по форвардному контракту, а дебиторская задолженность сбыта перед «Россети» — 34,4 млрд. рублей.

Консолидация «ТНС энерго» на базе ВТБ и «Россети», по сути, превратит независимый сбыт в госкомпанию. Это приведет к дальнейшей стагнации рынка...(((

И рассматривается также вариант — лишение «ТНС энерго» статуса гарантирующего поставщика, это окажет избыточное давление на тариф, снизит инвестиционную программу Россетей и ударит по дивидендным выплатам монополии.

Учите мат.часть!))

MDY, При чём здесь дебиторка, у ТНС тоже дебиторка. Взыщут. За 1 рубль можно купить. Там столов, стульев, компьютеров на миллиарды поди, ещё может недвига в собственности и авто.

Уважаемый khornickjaadle,

А разве всё это не надо «содержать»? Или всё сразу в металлолом и т.п.

ОчПассивный инвестор, Думаю, всё дело в том, что прибыль имеет ТНС, следовательно эту компанию можно купить (поглотить).

Россети (старые) - факторы роста и падения акций

- Очень дешевая компания по фундаментальным метрикам (10.07.2017)

- цена обыкновенных акций Россетей на ММВБ в разы дешевле рыночной оценки дочерних компаний. Хороший повод заработать на разнице. (18.08.2017)

- В 2019 году Россети затеяли движуху, хотят сделать реорганизацию, присоединить к себе все свои дочки - МРСК и превратить их в филиалы. Чем дороже акции Россетей, тем выгоднее для холдинга обмен акциями. (03.12.2019)

- Россети в конце июня 2021 года попросили Правительство включить в тарифы расходы на выплату дивидендов. Если их сделают 5% от выручки, то дивиденды Россетей могут существенно подрасти. (13.09.2021)

- Россети - по сути, производный инструмент на ФСК ЕЭС. Холдинговая компания, сама деньги не зарабатывает, а львиная доля капитализации Россетей состоит и пакета 80% акций ФСК. (10.03.2017)

- Россети платят смешные дивиденды в сравнении с той же ФСК ЕЭС(в которой нет допэмисиий и доли миноров не размывают). В Россетях жа запланированы допэмиссии на ближайшие 3 года (17.10.2017)

- Консолидированная выручка в 2019 году растет медленнее инфляции (03.12.2019)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (старые) - описание компании

Россети — сетевая компанияОАО «Российские сети» (бывшее ОАО «Холдинг МРСК», ИНН 7728662669) — крупнейшая российская компания в секторе передачи и распределения электроэнергии, объединяющая магистральный и распределительный электросетевой комплекс, расположенный в большинстве регионов РФ. Россети владеют долями и управляют 11 межрегиональными и 5 региональными распределительными сетевыми компаниями, а также Федеральной сетевой компанией в России. Протяженность линий электропередачи холдинга, включая дочерние компании, насчитывает 2.2 млн км, трансформаторная мощность — 743 ГВА. Компания оказывает услуги в 73 субъектах РФ.

Контролирующим акционером Россетей является государство в лице Росимущества, владеющее долей в уставном капитале в размере 85.31%. В качестве взноса в уставный капитал компании передан принадлежащий РФ пакет акций ОАО «ФСК ЕЭС», что позволило завершить ключевой этап структурных преобразований системы управления магистральными и распределительными электрическими сетевыми активами.

Чтобы купить акции, выберите надежного брокера: