Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийХороший фундамент ...

Сейчас в общей массе Россетей очень интересная ситуация вырисовывается ...

Россети рыночная капа всего = 198 млрд, р

ФСК ЕЭС весит 220 млрд.р.

Ленэнерго весит 50 млрд.р.

МРСК ЦП весит 34 млрд.р.

==============

всего дочек у Сетки 37 шт.... хороший фундамент… :)

Удачных инвестиций Господа ...

Россети (старые) акции

-

- websan, зачем брать аналоги, когда есть составляющие?… :) и если мы исходим из того, что 1 рубль = 100 копеек… то как раз мы не берем в аналогию другие валюты, а раскладываем 1 рубль на внутренние составляющие = копейки. их в нем не может быть больше или меньше 100 шт. ...

==============

или вы с этим не согласны?… :)

в данной ситуации мы тупо покупаем дисконт. т.е разницу в цене, она тут очень существенная.

как говорится покупаете 1р. 41к. за 0р. 96к., не считая недооценку самих составляющих.

- Цифры, цифры… :) голые цифры...

Я как обычно смотрю на недооцененные акции.

и сейчас это Сетевой комплекс РФ, берем для примера материнскую структуру и дочерние компании.

давайте смотреть исторически… вход ФСК в Россети

оценка ФСК 0,28р. = Россети 2р. 79к.

===================

берем начало 2016г.

ФСК 0,06р. = Россети обычка 0,5р. (МРСК также дно бороздили) 8,3 к 1

сейчас

ФСК 0,171 — Россети обычка 0,97р (всего!) (МРСК за лето +100%) 5,6\1========================

если цифры сравнить, то Сетка отстает очень сильно, ее МФСО по прикидкам будет в районе +40 (+50 млрд.р.) за полугодие (25% от рыночной капитализации).если брать паритет начала 2016г., то получили бы цену обычки Россетей = 1р. 41к. ...

а так как стоимость акций ФСК и дочерних МРСК имеет хорошие шансы на дальнейший рост, то и стоимость материнской компании потянется выше.

Удачных инвестиций Господа… :)это всего лишь цифры, но думаю все же пойдем на паритет ...

Сеточка отстала от дочек. Сегодня еще МРСК СЗ отчиталась за полугодие + 63% к прошлому году по Чистой прибыли. На МСФО Россетей хорошо скажется.

Кстати, ранее наблюдалась динамика Россети\ФСК в районе 1\8…

в прошлом году ФСК хорошо вырвался ВВЕРХ и сейчас Сетка имеет приличный дисконт.

+ МРСК дочки сильно выросли за последние месяцы +100%паритет сейчас был бы при цене обычки Россетей 1р20к. — 1р30к.…

если еще ФСК порастет, то будет дополнительный + в карму.

- интересно проводить сравнение между рыночной капитализацией Россетей 190 млрд.р и всего одной дочкой (из 37) ФСК ЕЭС с рыночной капитализайией 217 млрд.р.… :) уже имеем недооценку в 15%.

====================

прибыль… от основной деятельности растущая.

по последнему Постановлению она основополагающая при начислении доходности минорам.

и долговая нагрузка снижается…

=============

думаю в 3 квартале разрыв сузится, где-то дивы ушли, где то пришли.

(3 квартал даст мамке апсайд по отчету на 40 млрд.р. с хвостом)

+ у Сетки в рукаве козырь… такой как спецдивы с дивидендов дочек.

Зачем покупать префы дороже обычки, если перейдут на единые дивы.

Господа, а кто сказал, что контора перейдет на единые дивы?

Можно ссылку на источник?Abstract, я же предупреждал, что у вас тяжёлый случай. Может не вы это писали?

мимо проходил, просьба не хамить, а спор вести обоснованно

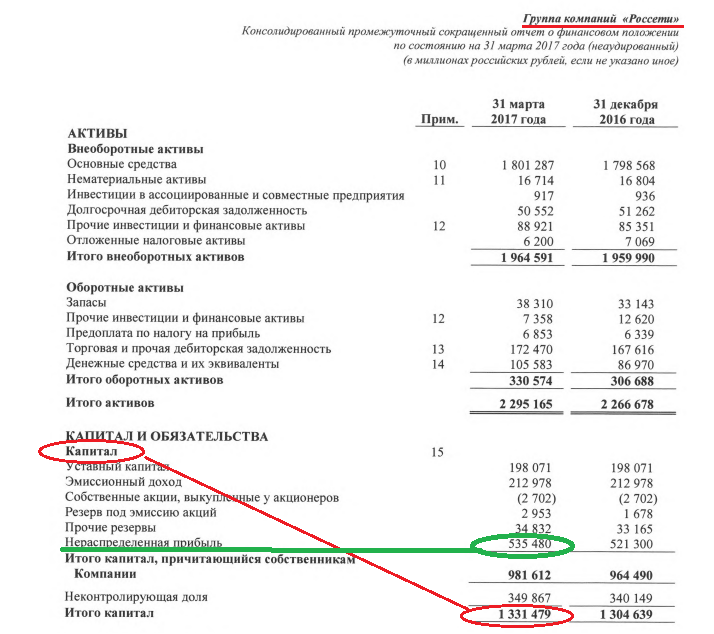

Берегите себя.- Выручка Россетей за один квартал выше рыночной капитализации компании

Взглянув в отчетность МСФО Россетей и обнаружив, что выручка за 3 месяца составляет 230 млрд.р. невольно смотришь на рыночную капитализацию и становится смешно.

За 1 квартал выручка 230 млрд.р., а капитализация компании всего 186 млрд.р.

За год выручка Россетей получается как минимум в 4 раза больше рыночной капитализации!… :)

230 х4 = 920 млрд.р. нонсенс ...

Удачных инвестиций Господа!… :)

Россети (старые) - факторы роста и падения акций

- Очень дешевая компания по фундаментальным метрикам (10.07.2017)

- цена обыкновенных акций Россетей на ММВБ в разы дешевле рыночной оценки дочерних компаний. Хороший повод заработать на разнице. (18.08.2017)

- В 2019 году Россети затеяли движуху, хотят сделать реорганизацию, присоединить к себе все свои дочки - МРСК и превратить их в филиалы. Чем дороже акции Россетей, тем выгоднее для холдинга обмен акциями. (03.12.2019)

- Россети в конце июня 2021 года попросили Правительство включить в тарифы расходы на выплату дивидендов. Если их сделают 5% от выручки, то дивиденды Россетей могут существенно подрасти. (13.09.2021)

- Россети - по сути, производный инструмент на ФСК ЕЭС. Холдинговая компания, сама деньги не зарабатывает, а львиная доля капитализации Россетей состоит и пакета 80% акций ФСК. (10.03.2017)

- Россети платят смешные дивиденды в сравнении с той же ФСК ЕЭС(в которой нет допэмисиий и доли миноров не размывают). В Россетях жа запланированы допэмиссии на ближайшие 3 года (17.10.2017)

- Консолидированная выручка в 2019 году растет медленнее инфляции (03.12.2019)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (старые) - описание компании

Россети — сетевая компанияОАО «Российские сети» (бывшее ОАО «Холдинг МРСК», ИНН 7728662669) — крупнейшая российская компания в секторе передачи и распределения электроэнергии, объединяющая магистральный и распределительный электросетевой комплекс, расположенный в большинстве регионов РФ. Россети владеют долями и управляют 11 межрегиональными и 5 региональными распределительными сетевыми компаниями, а также Федеральной сетевой компанией в России. Протяженность линий электропередачи холдинга, включая дочерние компании, насчитывает 2.2 млн км, трансформаторная мощность — 743 ГВА. Компания оказывает услуги в 73 субъектах РФ.

Контролирующим акционером Россетей является государство в лице Росимущества, владеющее долей в уставном капитале в размере 85.31%. В качестве взноса в уставный капитал компании передан принадлежащий РФ пакет акций ОАО «ФСК ЕЭС», что позволило завершить ключевой этап структурных преобразований системы управления магистральными и распределительными электрическими сетевыми активами.

Чтобы купить акции, выберите надежного брокера: