Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийРостелеком 9мес2019 МСФО великолепны, но взрывного роста (приватизации) не будет!

Удивительный отчет 9мес2019 МСФО здесь

Каков 3кв2019?

Выручка +5%

Цифровой сегмент в 3кв2019 +13%, а его доля в выручке достигла 59%!

Чистая прибыль +12%.

Операционная прибыль да, упала на 4%, но капитальные вложения минус 1%, а чистый долг при такой деятельности всего +1%.

FCF вырос в 2,2 раза!

Квартал удивил, но котировки даже на 10% не выросли :). Неэффективность рынка?

Каковы 9мес2019?

Выручка +4%.

Чистая прибыль +29%!

Операционная прибыль +8%.

Удивительно, но чистый долг +1%.

Изумительный FCF с минус 3,3 млрд. руб вышли спустя год в плюс 4,1 млрд руб! И ТЕЛЕ2 здесь дала еще не 100%-й вклад ;)!

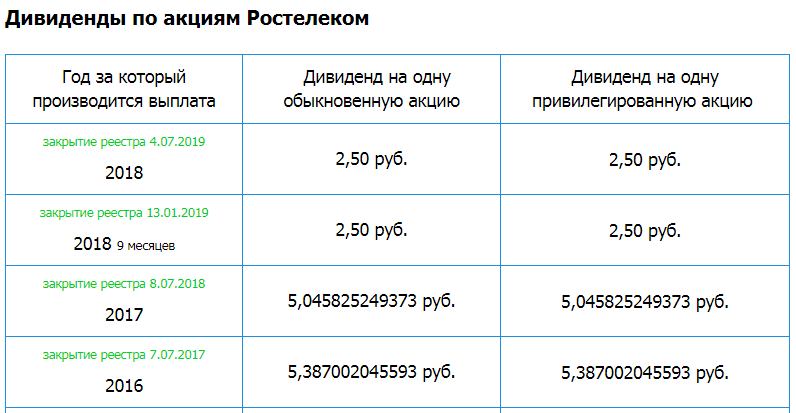

Осеевский прямо сказал, что FCF — база для выплат дивидендов. Так что с новой стратегией все понятно! Но почему котировки медленно растут? Неужели все привыкли смотреть только на гарантированные декабрьские дивиденды 2,5 руб? Так они могут теперь могут удивить :)!

Авто-репост. Читать в блоге >>>

jata, Почему не выросли. Я префы покупал по 60. Ровно на 10% и выросли, сейчас 66, просто, видимо, рынок изначально и закладывал позитив, т.ч. он уже весь учтён в цене. Ну и нужно не забывать, что МТС тоже показывает неплохие отчёты, а ДД там выше.