Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 638,1 млрд |

| Выручка | 1 041,2 млрд |

| EBITDA | 67,0 млрд |

| Прибыль | 6,2 млрд |

| Дивиденд ао | – |

| P/E | 102,9 |

| P/S | 0,6 |

| P/BV | 0,8 |

| EV/EBITDA | 17,3 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Русал акции

42₽ -1.57%

-

Под видом санкций амеры будут поддерживать своих производителей в период повышения ставок и снижения спроса. Думаю Русал следующий…

Bowman,

На чем основано данное предложение?

Даже в феврале когда все летело, русал вышел на 78.8 на вечернем выступлении Байден именно на информации что его санкции не коснутся

Что изменилось?

- Русал прет против рынка, может прикупить в плане трейда?

📈Скажем так, апсайд для локального продвижения вверх еще имеется.

Но точка для входа рисковая. Подходим к верхней грани нисходящего канала, осцилляторы в нейтральной зоне. Сопротивлением выступает ЕМА200 на 1Ч ТФ.

❗️В такой ситуации лучше быть зрителем. Либо тренд смениться/ либо продолжиться коррекция в ценовом коридоре.

Информация взята из канала t.me/INVESTR_RU

Россия наращивает импорт глинозема в условиях остановки завода «Русала» на Украине — Коммерсант

Россия наращивает импорт глинозема в условиях остановки завода «Русала» на Украине — КоммерсантКитай впервые с 2018 года поставил в Россию крупные партии глинозема. Тогда это объяснялось санкциями в отношении «Русала», в результате которых были блокированы поставки из Ирландии и Ямайки. На этот раз проблемы могут быть связаны с остановкой глиноземного завода в украинском Николаеве из-за боевых действий и запретом Австралии на поставки сырья в Россию. Эксперты полагают, что «Русал» будет вынужден увеличивать закупки глинозема в Китае.

Глинозем земли китайской – Газета Коммерсантъ № 95 (7296) от 01.06.2022 (kommersant.ru)

Авто-репост. Читать в блоге >>>Хорошо нагнули бумагу, на чем такая паника?

Николай, Русал имеет 5% акций ПАО «РусГидро». По итогам 1-го квартала чистая прибыль «РусГидро по МСФО снизилась по сравнению с аналогичным периодом прошлого года на 3,1%,

EBITDA увеличилась на 1,9%.

Быковатая Медвежуть,

Те по вашей логике обвал бумаги спровоцирован копеечным снижением прибыли бумаги в которой у Русала такая же копеечная доля?

Вчера бумага стояла против рынка до +3.87 %дошла к закрытию…

Сегоня просто обвал

Может не искать причины падения на нашем игрушечном рынке с десятой частью объёмов торгов, кто-то просто гоняет бумагу как хочет

Хорошо нагнули бумагу, на чем такая паника?

Николай, Русал имеет 5% акций ПАО «РусГидро». По итогам 1-го квартала чистая прибыль «РусГидро по МСФО снизилась по сравнению с аналогичным периодом прошлого года на 3,1%,

EBITDA увеличилась на 1,9%.

Быковатая Медвежуть, по-моему, Ен+ имеет долю русгидро, а русал — гмк

HYG1978, Русал имеет 4.35% акций РусГидро, а En+Group 56.88% акций Русала. А вот ссылка на статью: ru.investing.com/news/stock-market-news/article-2157846

Быковатая Медвежуть, согласен, значит не передали

Хорошо нагнули бумагу, на чем такая паника?

Николай, Русал имеет 5% акций ПАО «РусГидро». По итогам 1-го квартала чистая прибыль «РусГидро по МСФО снизилась по сравнению с аналогичным периодом прошлого года на 3,1%,

EBITDA увеличилась на 1,9%.

Быковатая Медвежуть, по-моему, Ен+ имеет долю русгидро, а русал — гмк

HYG1978, Русал имеет 4.35% акций РусГидро, а En+Group 56.88% акций Русала. А вот ссылка на статью: ru.investing.com/news/stock-market-news/article-2157846Хорошо нагнули бумагу, на чем такая паника?

Николай, Русал имеет 5% акций ПАО «РусГидро». По итогам 1-го квартала чистая прибыль «РусГидро по МСФО снизилась по сравнению с аналогичным периодом прошлого года на 3,1%,

EBITDA увеличилась на 1,9%.

Быковатая Медвежуть, по-моему, Ен+ имеет долю русгидро, а русал — гмк

пишет

пишет

t.me/sinara_finance/1415

🔧РУСАЛ – Sual Partners увеличивает долю в РУСАЛе на 3% — с 22,4% до 25,5% – вряд ли, по нашему мнению, Sual Partners увеличит участие сверх 30% – скорее всего, дополнительные акции приобретены недавно в период повышенной волатильности на рынке – умеренно позитивноХорошо нагнули бумагу, на чем такая паника?

Николай, Русал имеет 5% акций ПАО «РусГидро». По итогам 1-го квартала чистая прибыль «РусГидро по МСФО снизилась по сравнению с аналогичным периодом прошлого года на 3,1%,

EBITDA увеличилась на 1,9%. МК«ОК РУСАЛ» Приобретение лицом акций эмитента

МК«ОК РУСАЛ» Приобретение лицом акций эмитента

2. Содержание сообщения

2.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации), место нахождения, идентификационный номер налогоплательщика (ИНН) (при наличии), основной государственный регистрационный номер (ОГРН) (при наличии) юридического лица или фамилия, имя, отчество (последнее при наличии) физического лица, которое приобрело право распоряжаться определенным количеством голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал эмитента:

Полное фирменное наименование: Международная компания общество с ограниченной ответственностью «СУАЛ Партнерс»

Место нахождения: 236006, Калининградская область, г....

Авто-репост. Читать в блоге >>>- Драйверы роста акций Русала - Велес Капитал

Акции Русала продемонстрировали опережающую динамику в сравнении с ключевыми индексами, что обусловлено высокими ценами на алюминий и отсутствием прямого санкционного давления на компанию.

Мы полагаем, что в текущем году основными драйверами дальнейшего роста котировок станут радикальное уменьшение долговой нагрузки и финансовое оздоровление компании, а также запуск Тайшетского завода. После 2022 г. перед Русалом встанет вопрос об избыточном кэше. Наиболее позитивным вариантом использования денежной подушки нам видится обновление дивидендной политики и возобновление выплат акционерам. Согласно нашим расчетам, в случае распределения 75% FCFF или 60% EBITDA за 2023 г. дивиденд составит 6,8-6,9 руб. на акцию с доходностью 11,9-12,1%. К менее однозначным сценариям относятся выкуп доли Sual, наращивание пакета в Русгидро или консолидация активов БЭМО. На фоне высоких цен на алюминий и низкого риска прямых санкций мы подтверждаем рекомендацию «Покупать» для бумаг Русала с целевой ценой 86,4 руб.

Данилов Василий

Авто-репост. Читать в блоге >>> - пишет

t.me/xtxixty/1623

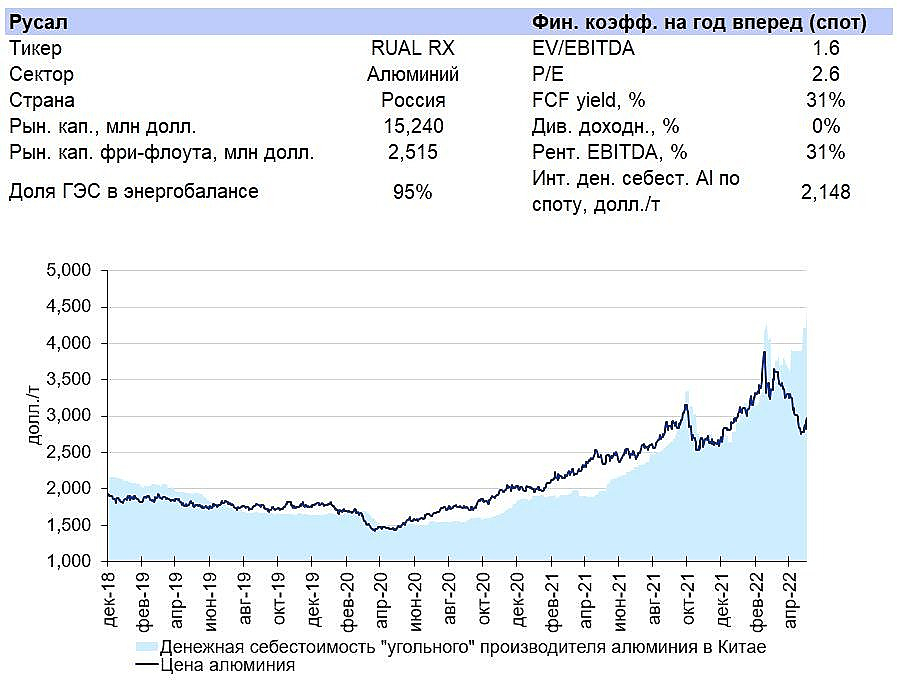

🔗 Русал – бенефициар роста себестоимости алюминия

📌Как мы ожидали (https://t.me/metalswire/106), предельная себестоимость алюминия продолжает расти: на фоне исторических максимумов цен на уголь с начала мая она прибавила 15%. Между тем из-за снижения спроса со стороны авто- (https://t.me/metalswire/202) и строительной (https://t.me/metalswire/210) отраслей цены на алюминий упали на 23%. Рентабельность «угольных» производителей ушла глубоко в минус: при текущих спотовых ценах они теряют более $1000/т. Эта аномальная ситуация должна поддержать цены на алюминий, от чего выиграют производители с фикс. затратами на энергию

❗️Это в полной мере относится к Русалу, который более 95% энергии получает от своей материнской компании EN+. На споте интегрированная себестоимость Русала (ок. 2100 долл./т) на 20% ниже одних только расходов на уголь, которые несет предельный «угольный» производитель алюминия. По спотовым ценам Русал предлагает высокий 27%-й FCF yield и EV/EBITDA на уровне 1,6x. Если цены на алюминий сравняются с текущей себестоимостью, FCF yield Русала превысит 60%

#mining @metalswire

- МК«ОК РУСАЛ» Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 26 мая 2022 года....

Авто-репост. Читать в блоге >>>  Пришло время признать, что лично я сел в лужу с Русалом. И даже уже разбираться где моя модель неправильная неинтересно.

Пришло время признать, что лично я сел в лужу с Русалом. И даже уже разбираться где моя модель неправильная неинтересно.

Дивидендов я не ждал, но вот в разы более быстрого уменьшения чистого долга — да, ждал.

Я и прибыль ждал больше 4 млрд usd и ожидал уменьшения чистого долга на эту сумму. Но нет, чистая прибыль как-то так растеклась, что едва уменьшила долг.

Может там валютные переоценки или еще что-то. Мрак. Что-то там у них падает, а уже даже и аналитики не найти, что за дела и чего ждать.

А что все мы, когда лажаем ищем поддержку в прогнозах роста на ХХ% :-)- Маловероятно, что Русал выплатит дивиденды - Атон

Sual не согласился с решением Русала не выплачивать дивиденды

Как сообщает Коммерсантъ, Sual Partners считают, что у РУСАЛа нет оснований не выплачивать дивиденды за 2021 год, учитывая рекордные уровни чистой прибыли и EBITDA. По подсчетам Sual, РУСАЛ может выплатить дивиденды в размере $528 млн за 2021 год (2.1 руб. на акцию, доходность 3.4%) без ущерба для своего финансового положения. Напомним, что 20 мая совет директоров РУСАЛа рекомендовал не выплачивать дивиденды за 2021 год.

Мы считаем маловероятным, что РУСАЛ выплатит дивиденды, учитывая, что компания не выплачивала дивиденды с 2018, сосредоточившись на снижении долговой нагрузки и проектах развития.

Атон

Авто-репост. Читать в блоге >>> После просадки до 50 (максимум) опять станет расти. А может уже от 60)) Вот только вопрос остаётся — куда они прибыль девают?? И свою и от норникеля!

borracho, пакет норки взят в кредит(платят дивами от норки), в 2018г долг под 0,5трл, но хоть гасят по-тихому. а прибыль норм только с того года

HYG1978, ну значит за этот год будут дивынаверное…

После просадки до 50 (максимум) опять станет расти. А может уже от 60)) Вот только вопрос остаётся — куда они прибыль девают?? И свою и от норникеля!

borracho, пакет норки взят в кредит(платят дивами от норки), в 2018г долг под 0,5трл, но хоть гасят по-тихому. а прибыль норм только с того года

Русал - факторы роста и падения акций

- Если продать долю ГМК 27,8% про рынку и загасить долг, то EV/EBITDA Русала будет равен 0.1 (при цене акций Русала 40 руб и ГМК 24,000 руб) (14.12.2020)

- Самая низкая в мире себестоимость производства алюминия (25.12.2023)

- В 2021 году начали перестройку производственных корпусов всех комбинатов, которая закончится к 2030 году. Это приведет к росту капзатрат (30.08.2021)

- Мажоритарий (Дерипаска, Эн+) исторически не любит платить дивиденды (05.07.2022)

- Возможные проблемы с производством (глиноземные заводы в Украине, Ирландии) и сбытом (40% выручки в недружественных странах) (05.07.2022)

- Русал объявил на ПМЭФ-2023, что собирается построить глиноземный завод в Ленобласти за 400 млрд руб (18.06.2023)

- В 2023-2026 может быть слабый дивидендный поток от Норникеля (18.06.2023)

- Экспортная пошлина забирает съедает большую часть маржи, т.к. в процентах к выручке маржа невысокая (рентабельность на грани убытков) при текущих ценах на алюминий (18.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Русал - описание компании

Русал — крупнейший в мире производитель алюминия и один из крупнейших производителей глинозема. На Московской бирже акции представлены в виде акций иностранного эмитента (код RUAL).Сайт: www.rusal.ru/

Инвесторам: www.rusal.ru/investors/

Чтобы купить акции, выберите надежного брокера: