Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

МК«ОК РУСАЛ» Совершение подконтрольной эмитенту организацией существенной сделки

2. Содержание сообщения

2.1. Лицо, которое совершило существенную сделку (эмитент; подконтрольная эмитенту организация, имеющая для него существенное значение): Подконтрольная Эмитенту организация, имеющая для него существенное значение

2.2....

Авто-репост. Читать в блоге >>>

| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 503,3 млрд |

| Выручка | 1 041,2 млрд |

| EBITDA | 67,0 млрд |

| Прибыль | 6,2 млрд |

| Дивиденд ао | – |

| P/E | 81,2 |

| P/S | 0,5 |

| P/BV | 0,6 |

| EV/EBITDA | 15,2 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| 18/04 СД по дивидендам за 1кв 2025 года | |

| Прошедшие события Добавить событие | |

Русал акции

33.13₽ +0.29%

-

- МК«ОК РУСАЛ» Совершение подконтрольной эмитенту организацией существенной сделки

2. Содержание сообщения

2.1. Лицо, которое совершило существенную сделку (эмитент; подконтрольная эмитенту организация, имеющая для него существенное значение): Подконтрольная Эмитенту организация, имеющая для него существенное значение

2.2....

Авто-репост. Читать в блоге >>> - МК«ОК РУСАЛ» Совершение подконтрольной эмитенту организацией существенной сделки

2. Содержание сообщения

2.1. Лицо, которое совершило существенную сделку (эмитент; подконтрольная эмитенту организация, имеющая для него существенное значение): Подконтрольная Эмитенту организация, имеющая для него существенное значение

2.2....

Авто-репост. Читать в блоге >>> - МК«ОК РУСАЛ» Совершение подконтрольной эмитенту организацией существенной сделки

2. Содержание сообщения

2.1. Лицо, которое совершило существенную сделку (эмитент; подконтрольная эмитенту организация, имеющая для него существенное значение): Подконтрольная Эмитенту организация, имеющая для него существенное значение

2.2....

Авто-репост. Читать в блоге >>> - МК«ОК РУСАЛ» Совершение подконтрольной эмитенту организацией существенной сделки

2. Содержание сообщения

2.1. Лицо, которое совершило существенную сделку (эмитент; подконтрольная эмитенту организация, имеющая для него существенное значение): Подконтрольная Эмитенту организация, имеющая для него существенное значение

2.2....

Авто-репост. Читать в блоге >>> - МК«ОК РУСАЛ» Совершение подконтрольной эмитенту организацией существенной сделки

2. Содержание сообщения

2.1. Лицо, которое совершило существенную сделку (эмитент; подконтрольная эмитенту организация, имеющая для него существенное значение): Подконтрольная Эмитенту организация, имеющая для него существенное значение

2.2....

Авто-репост. Читать в блоге >>>

Русал ждет, что мировой рынок алюминия приблизится к балансу в 2025г — Reuters

Русал ждет, что мировой рынок алюминия приблизится к балансу в 2025г — Reuters

Глобальный рынок алюминия может приблизиться к балансу в 2025 году после сокращения профицита, посколькуснижение стоимости заимствований и стимулирование экономики Китая поддержат спрос, считает Русал, крупнейший в мире производитель алюминия за пределами Китая.

Российский Русал, на долю которого приходится 5,5% мирового предложения алюминия, увеличивает поставки в Китай, чтобы компенсировать снижение продаж на западных рынках, где спрос пострадал от санкций. Рост спроса на алюминий в Китае может замедлиться в 2025 году, но его первичный рынок остается структурно дефицитным, в то время как на рынке за пределами Китая формируется избыток предложения, говорится в письменных ответах Русала на вопросы Рейтер в преддверии LME Week, отраслевой встречи в Лондоне, которая началась в понедельник.

Русал ожидает профицит на мировом рынке алюминия в размере около 500.000 тонн в 2024 году и 200 000-300 000 тонн в 2025 году. Мировое производство первичного алюминия в январе-августе 2024 года составило 48,2 миллиона тонн, увеличившись на 3,2% год к году, по данным Международного института алюминия.

Авто-репост. Читать в блоге >>> #RUAL

#RUAL

☝️То что СД рекомендовал не выплачивать див. не влияет на текущее снижение

Акция движется совместно с широким рынком, а текущая рекомендация лишь отображение прошлых результатов.

📊Я же вижу повышенный интерес покупателя за крайние недели торгов. Это вызвано началом глобального роста сырья, в т.ч и алюминия.

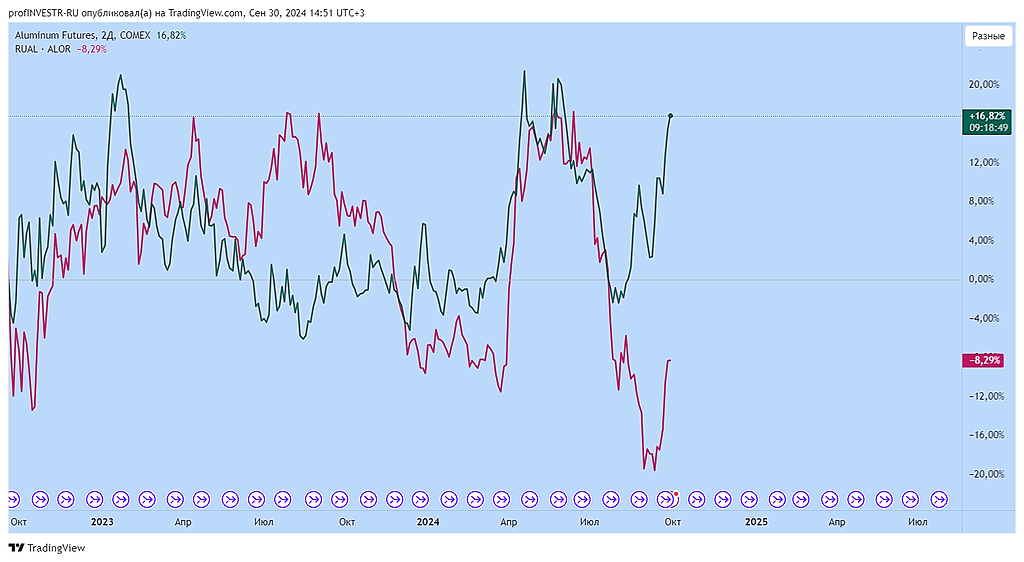

Цена базового актива значительно опережает Русал

Учитывая дальние прогнозы цен на сырье, валютные курсы, смягчение политики ЦБ, Русал будет значительно переоцениваться.

Глобальные цели 100р+

Локально как и весь широкий рынок имеет потенциал снижение в районе 3-5% с потенциалом дальнейшего роста🙌

ИНФОРМАЦИЯ ВЗЯТА ИЗ КАНАЛА t.me/+UwUeMEXAPHY1Mzdi

- Акционеры Русала отказались от дивидендов за 1п 2024г

МКПАО «ОК РУСАЛ»Решения общих собраний участников (акционеров)

Принятое решение: Дивиденды по результатам первого полугодия 2024 года не объявлять и не выплачивать.

www.e-disclosure.ru/portal/event.aspx?EventId=rQIV6prBfkiXHqfMEGWjwA-B-B

Авто-репост. Читать в блоге >>> - МК«ОК РУСАЛ» Решения общих собраний участников (акционеров)

2. Содержание сообщения

2.1. Вид общего собрания участников (акционеров) эмитента (годовое (очередное), внеочередное): Внеочередное.

2.2. Форма проведения общего собрания участников (акционеров) эмитента (собрание (совместное присутствие) или заочное голосование): Собрание (совместное присутствие)....

Авто-репост. Читать в блоге >>> - МК«ОК РУСАЛ» Совершение подконтрольной эмитенту организацией существенной сделки

2. Содержание сообщения

2.1. Лицо, которое совершило существенную сделку (эмитент; подконтрольная эмитенту организация, имеющая для него существенное значение): Подконтрольная Эмитенту организация, имеющая для него существенное значение

2.2....

Авто-репост. Читать в блоге >>>

Я не понимаю фишки русала — поясните

Долг в 10 раза больше ЧП, обслуживание долга уже в 2023 г превысило ЧП — и это при старых низких ставка...

Эдуард, они не взлетели. Лишь повторяю динамику цен на алюминий, как и любой производитель алюминия в мире. Так же, данная «картина» активов аналогична другим производителям алюминия. Они тоже все банкроты?

- МК«ОК РУСАЛ» Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 26 сентября 2024 года....

Авто-репост. Читать в блоге >>> - МК«ОК РУСАЛ» Сообщение об изменении или корректировке информации, ранее опубликованной в Ленте новостей

2. Содержание сообщения

Настоящее сообщение публикуется в порядке изменения (корректировки) информации, содержащейся в ранее опубликованном сообщении.

Ссылка на ранее опубликованное сообщение, информация в котором изменяется (корректируется): "Решения общих собраний участников (акционеров)" (опубликовано 26....

Авто-репост. Читать в блоге >>> - МК«ОК РУСАЛ» Решения общих собраний участников (акционеров)

2. Содержание сообщения

2.1. Вид общего собрания участников (акционеров) эмитента (годовое (очередное), внеочередное): Внеочередное.

2.2. Форма проведения общего собрания участников (акционеров) эмитента (собрание (совместное присутствие) или заочное голосование): Собрание (совместное присутствие)....

Авто-репост. Читать в блоге >>> - МК«ОК РУСАЛ» Совершение подконтрольной эмитенту организацией существенной сделки

2. Содержание сообщения

2.1. Лицо, которое совершило существенную сделку (эмитент; подконтрольная эмитенту организация, имеющая для него существенное значение): Подконтрольная Эмитенту организация, имеющая для него существенное значение

2.2....

Авто-репост. Читать в блоге >>> - МК«ОК РУСАЛ» Совершение подконтрольной эмитенту организацией существенной сделки

2. Содержание сообщения

2.1. Лицо, которое совершило существенную сделку (эмитент; подконтрольная эмитенту организация, имеющая для него существенное значение): Подконтрольная Эмитенту организация, имеющая для него существенное значение

2.2....

Авто-репост. Читать в блоге >>> #RUAL продолжают интенсивно откупать. Это обоснованно началом глобально цикла роста металлов, игроки входят на долгую.

Но наша идея спекуля...

Абросимов Павел, посмотри на эффективность за 12 месяцев на пульсе этого канала www.tbank.ru/invest/social/profile/INVESTR.RU/

Как бы Сбер предрекает стоимость акций Русала на горизонте года в размере 33 рубля за акцию. Смотрим сюда investfinik.ru/recs/

А 33 рубля — это уже ниже уровня текущий цен. $2,3 млрд — рекордный объём поставок алюминия из России в Китай.

$2,3 млрд — рекордный объём поставок алюминия из России в Китай.

▪️40% — рост российского экспорта алюминия в Китай, достигшего с января по август текущего года рекордных 2,3 млрд долларов, — констатирует Главное таможенное управление КНР

▪️80% — рост российских поставок изделий из железа и сталив Китай в январе-августе 2024 года, достигших 274 млн долларов

▪️В целом в этом году поставки металлов из России в Китай увеличились на 9% — до 5,1 млрд долларов

Авто-репост. Читать в блоге >>>- #RUAL продолжают интенсивно откупать. Это обоснованно началом глобально цикла роста металлов, игроки входят на долгую.

Но наша идея спекулятивная, пока капитал заходит цена продолжит активный рост

ИНФОРМАЦИЯ ВЗЯТА ИЗ КАНАЛА t.me/+UwUeMEXAPHY1Mzdi

Русал - факторы роста и падения акций

- Если продать долю ГМК 27,8% про рынку и загасить долг, то EV/EBITDA Русала будет равен 0.1 (при цене акций Русала 40 руб и ГМК 24,000 руб) (14.12.2020)

- Самая низкая в мире себестоимость производства алюминия (25.12.2023)

- В 2021 году начали перестройку производственных корпусов всех комбинатов, которая закончится к 2030 году. Это приведет к росту капзатрат (30.08.2021)

- Мажоритарий (Дерипаска, Эн+) исторически не любит платить дивиденды (05.07.2022)

- Возможные проблемы с производством (глиноземные заводы в Украине, Ирландии) и сбытом (40% выручки в недружественных странах) (05.07.2022)

- Русал объявил на ПМЭФ-2023, что собирается построить глиноземный завод в Ленобласти за 400 млрд руб (18.06.2023)

- В 2023-2026 может быть слабый дивидендный поток от Норникеля (18.06.2023)

- Экспортная пошлина забирает съедает большую часть маржи, т.к. в процентах к выручке маржа невысокая (рентабельность на грани убытков) при текущих ценах на алюминий (18.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Русал - описание компании

Русал — крупнейший в мире производитель алюминия и один из крупнейших производителей глинозема. На Московской бирже акции представлены в виде акций иностранного эмитента (код RUAL).Сайт: www.rusal.ru/

Инвесторам: www.rusal.ru/investors/

Чтобы купить акции, выберите надежного брокера: