Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийА я вот вчера откопал сертификат сбера на 1000 акций, купленный в 1993 году )

| Число акций ао | 21 587 млн |

| Число акций ап | 1 000 млн |

| Номинал ао | 3 руб |

| Номинал ап | 3 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 6 344,6 млрд |

| Опер.доход | 3 591,0 млрд |

| Прибыль | 1 584,2 млрд |

| Дивиденд ао | 33,3 |

| Дивиденд ап | 33,3 |

| P/E | 4,0 |

| P/B | 0,9 |

| ЧПМ | 6,0% |

| Див.доход ао | 11,9% |

| Див.доход ап | 11,9% |

| Сбербанк Календарь Акционеров | |

| 27/02 SBER: МСФО за 12 мес 2024 года | |

| Прошедшие события Добавить событие | |

Сбербанк акции

ао: 280.92₽ -0.37%ап: 280.38₽ -0.41%

-

Краткий отчет за день выглядит так - ээээ...

Краткий отчет за день выглядит так - ээээ...

Ну что тебе сказать про Магадан сбербанк?

Вчера докупил полплеча выше 223, закрылось нормально.

С утра смотрю, полез вверх, поставил микрозаявку на 228.90 — если сработала бы, звякнуло бы, и это означало бы, что мы в 50 копейках от перехая.

Не звякнуло.

Через какое-то время открываю терминал, касса уже долбит вчерашнее закрытие. Не понравилось, закрыл полплеча, остальное оставил, думаю: ну продавят наверное к 224-223, может 222. Открываю позже — блин, 220 долбит! Офигел, конечно. Если бы такой залив предположил, можно было и шортануть.

Ну ладно, с 13 до 17 периодически заглядывал, пилило в районе 220-222. Нормально (лонг мой чуть выше 219), но снова докупить полплеча (или даже 1,5) не решился. Открываю в очередной раз: 225+! Снова офигел ;)

Идеальный день для интрадея, а я всё прошляпил, эх.

Признавайтесь, короче, удалось кому взять 228>>219 и потом 219>>227?

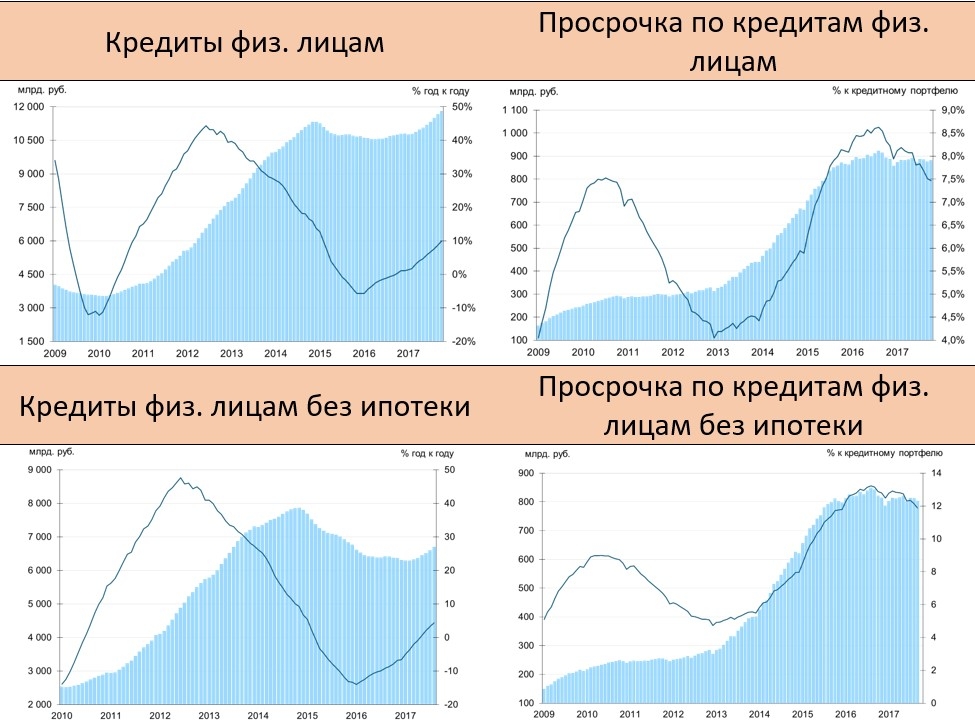

Выложил вчера в Телеграм канале MMI t.me/russianmacro статистику по банкам за октябрь в виде красивых картинок и табличек. Их много, поэтому здесь всё не дублирую.

Выложил вчера в Телеграм канале MMI t.me/russianmacro статистику по банкам за октябрь в виде красивых картинок и табличек. Их много, поэтому здесь всё не дублирую.

В целом всё не очень хорошо в банковском секторе. Стагнация на корпоративном направлении и надувание пузыря в ипотеке.

Всё больше сомневаюсь, что Сбербанк будет вечно противостоять общим негативным трендам в секторе.

И вот ещё — ну никак текущие тренды в банковском секторе не клеятся с устойчивым ростом экономики, о котором говорит правительство!

- Сбербанк - видим потенциал повышения прогноза по чистой прибыли

Результаты за 3 кв. 2017 г. по МСФО: рентабельность превзошла ожидания

Стоимость риска на локальных минимумах. Сбербанк вчера опубликовал финансовую отчетность за 3 кв. 2017 г. по МСФО. Чистая прибыль превзошла наши и консенсусные ожидания на 19% и 16% соответственно. ROAE составил 28% (последний раз близкое к этому значение банк показал в 1 кв. 2012 г.) против ожидавшихся 24%. ЧПМ оказалась на уровне наших ожиданий (6,3%, как и кварталом ранее), а чистый комиссионный доход вырос на 14% относительно 3 кв. 2016 г., что также в рамках оценок. Превзойти прогнозы по прибыли банку помогли, во-первых, высокий неосновной доход, а во-вторых, достаточно низкие отчисления в резервы – стоимость риска составила всего 1,2%, тогда как мы ожидали 1,7%, а рынок – 1,5%. По словам менеджмента, с поправкой на резервы по Agrokor и на ослабление рубля текущая стоимость риска находится примерно на уровне предыдущих кварталов (1,5% в 1 кв. и 1,9% во 2 кв.).

Повышен прогноз по розничному кредитованию и марже. Руководство по итогам 9 мес. улучшило прогноз по рентабельности банка в 2017 г. и теперь видит ROAE «выше 20%» против «около 20%» ранее. В сторону повышения также пересмотрена отраслевая оценка роста розничных кредитов на текущий год – с 5–7% до 10–12%, и Сбербанк, по мнению менеджмента, опередит сектор. Более быстрый рост розницы, в свою очередь, поддерживает маржу, и прогноз для ЧПМ был повышен до «немного лучше год к году» против «стабильного уровня» ранее. С другой стороны, оценка роста розничных и корпоративных депозитов была снижена до 5–7% с 6–8% и 7–9% соответственно. Впрочем, руководство указало, что номинальное снижение вкладов в августе–октябре компенсируется валютной переоценкой и размещением рублевых бондов, часть которых купили розничные инвесторы. Банк перешел на публикацию достаточности капитала по Базелю III, и для капитала первого уровня показатель составил 11% против таргетируемого минимума в 10,5%. По итогам года банк, согласно расчетам менеджмента, имеет шанс превысить этот минимум, но прогноз учитывает возможность ослабления рубля.

Видим потенциал повышения нашего прогноза по чистой прибыли. Руководство пока не представило прогнозов на 2018 г., оставив их, как и комментарии по новой стратегии и дивидендам, для декабрьской встречи с инвесторами. Однако был дан общий комментарий, что маржа сейчас находится на пике и должна начать снижаться, но темпы снижения могут быть достаточно медленными, так как структура активов и пассивов позволяет банку выигрывать от снижения рублевых ставок (примерно 30 млрд руб. выгоды от параллельного снижения на 100 б.п.) и от роста долларовых. Банк также ожидает окончательного разрешения ЦБ на переход к IRB-подходу в расчете достаточности капитала и может начать расчеты по новому методу с 1 или 2 кв. 2018 г. В частности, это позволит снизить рисковые веса высококачественных ипотечных кредитов. Мы видим потенциал повышения нашего годового прогноза по чистой прибыли в 2017–2019 гг. на 5–10% и сохраняем рекомендацию ПОКУПАТЬ для бумаг Сбербанка. Следующим фактором поддержки для котировок может стать презентация новой стратегии в декабре.

Уралсиб - Отчет Сбербанка указывает на продолжение позитивных тенденций

Сбербанк за 9 месяцев 2017г увеличил чистую прибыль по МСФО на 44% — до 576,3 млрд рублей

Сбербанк России за 9 месяцев 2017 года увеличил чистую прибыль по МСФО на 44% — до 576,3 млрд рублей по сравнению с 400,1 млрд рублей прибыли за аналогичный период прошлого года, следует из отчета кредитной организации. Чистая прибыль банка в третьем квартале текущего года составила 224,1 млрд рублей, увеличившись в 1,6 раза по сравнению со 137,0 млрд рублей за аналогичный период 2016 года. Кредитный портфель до вычета резерва под обесценение вырос на 2,5% за квартал до 19,5 трлн. руб., включая рост кредитов корпоративным клиентам на 1,8% до 14,1 трлн. руб. и кредитов физическим лицам – на 4,2% до 5,4 трлн. руб., рост ипотечных кредитов составил 4,5% за квартал.

Сбербанк показал сильные финансовые результаты по итогам 3 кв. и 9 мес. 2017 года. Данные по прибыли превзошли ожидания рынка. В целом, отчетность за 3 кв. указала на продолжение позитивных тенденций, которые сформировались в 2017 года. В частности, это роспуск резервов и увеличение чистого процентного дохода. Относительно банковской системы в целом Сбербанк показывает опережающие темпы роста кредитования ЮЛ, но отстает по кредитам ФЛ.

Промсвязьбанк - Сбербанк - чистая прибыль за 2017 год может достигнуть 780 млрд рублей. Аналитики подтверждают оптимистичную позицию по банку

Сбербанк опубликовал превосходные результаты по МСФО за 3К17

Чистая прибыль банка составила 224 млрд руб. (+63% г/г/+21% кв/кв), что намного выше консенсус-прогноза (194 млрд руб.). Это предполагает впечатляющий аннуализированный показатель RoE 28,4% (против 24,8% в 1К17). Чистый процентный доход вырос на 9,4% г/г до 375 млрд руб. (консенсус: 70 млрд руб.) за счет роста чистой процентной маржи до 6,1% против 6,0% во 2К17. Рост чистого комиссионного дохода ускорился до 14% г/г (с 10% в 1К17), показатель составил 101 млрд руб. (в рамках консенсус-прогноза). Совокупный операционный доход увеличился на 14,5% до 440 млрд руб. Чистые отчисления в резервы снизились на 43% г/г и35% кв/кв до 58,2 млрд руб., стоимость риска составила 1,2% против 1,9% во 2К17. За 9М17 стоимость риска упала до 1,5% — в соответствии с прогнозом Сбербанка (1,5-1,7%). Неработающие кредиты остались неизменными на уровне 4,6%. Операционные затраты продолжали падать второй квартал подряд — минус 1,6% г/г до 160,4 млрд руб. Кредитный портфель вырос на 2,7% кв/кв и 4,3% с начала года до 18,1 трлн руб. Коэффициент достаточности основного капитала (по стандартам Базель 3) улучшился до 11%. Во время телеконференции менеджмент не сказал ничего важного, сославшись, что все прогнозы будут озвучены на дне стратегии в декабре.

Банк опубликовал превосходные результаты, которые вновь намного обогнали наш и консенсус-прогноз. Основные причины — более низкие, чем ожидалось, отчисления в резервы и затраты, а также некоторые разовые статьи прибыли (приблизительно 10 млрд руб.). Чистая процентная маржа остается высокой, поскольку проценты по кредитным портфелям снижаются медленно. С учетом опубликованных результатов, высока вероятность, что чистая прибыль за 2017 достигнет 780 млрд руб., в то время как текущий консенсус-прогноз Bloomberg составляет 690 млрд руб. В этом случае банк торгуется с мультипликаторами P/E 2018П 5,7x и P/BV 2018П 1,25x, которые по-прежнему низкие. Мы подтверждаем нашу оптимистичную позицию по Сбербанку.

АТОН - Краткая аналитика результатов Сбербанка за 3кв. (МСФО) и дальнейшие перспективы.

Добрый день. Ниже представлены цифры и сравнения с предыдущим периодом, а так же аргументированное рассуждение, дорог ли сейчас Сбербанк? Чего ждать и почему.

Все кварталы, ЧП и прибыль на об. акцию, сравнение с прошлым периодом:

1кв. ЧП 166,6 млрд. руб., прибыль на акцию 7,79 руб., рост на 41,9%; (в прошлом году 117,7 ЧП и 5,49 на акцию)

2кв. ЧП 185,6, млрд. руб., прибыль на акцию 8,36 руб., рост на 26,3%; (в прошлом году 145,4 ЧП и 6,62 на акцию)

3кв. ЧП 224,1 млрд. руб., прибыль на акцию 10,33 руб., рост на 62,4%; (в прошлом году 137,0 ЧП и 6,36 на акцию)

Итого за три квартала: ЧП 576,3 млрд. руб. (против 400,1 в прошлом году), прибыль на акцию 26,48 руб. (против 18,47 в прошлом году).

За весь 2016г. Сбербанк показал ЧП 541,9 млрд. и 25,00 руб. на обыкновенную акцию.

Что мы можем видеть в цифрах.

ЧП за три квартала уже превышает ЧП за весь прошлый год. Последний квартал обычно не сильный и не слабый, учитывая, что за третий квартал много прибыли пришло из-за проблем в Открытии и в целом хайпа вокруг ситуации в банковском секторе, то ждать четвертый квартал с такой же динамикой не стоит (если конечно опять не лишат несколько банков лицензий). Мы знаем, что начался отток денег из депозитов, скорее все он будет скомпенсирован позже всякими новогодними акциями, так что тут не будет ни хороших, ни плохих сюрпризов. Возможен доп. приток денег от кредитования, т.к. пойдут под НГ новые клиенты, что пришли с других банков, подарки покупать, всякие Айфоны в кредит. Возьмем средне, 140 млрд. прошлого года +30% прирост ЧП, по итогу будет ~182 млрд., добавим к уже известным за три квартала и получим по итогу года ~758 млрд. руб. ЧП., это примерно на 40% (вообще 38,5% но я округлил) больше чем за 2016г.

В прошлом году направили на дивиденды 25% от ЧП (541,9 млрд.) и это получилось 6р. дивидендов, Греф обещал рост % выплат если с бизнесом все будет ок (ссылку не нашел), не вижу никаких проблем, чтобы дали 35% от ЧП. Хорошо, пусть не 35%, возьмем еще для примера 30%. Но очень вероятно не будет 25%, т.к. уже вовсю идут разговоры в правительстве про 50% выплаты. Итого имеем два реальных варианта размера дивидендов за 2017г.: ожидаемый — 12,04 руб. и консервативный — 10,32 руб.

Исторически на дату отсечки див. доходность не превышала обычно ~3.5%, только в этому году было исключение и див. доходность составила 4% (ТрампоСралли что сказать). Если брать в расчет статистические данные, то цена на дату отсечки будет не менее 258р. — взял 10,32р. дивидендов и 4% див. доходность.

Подводя итоги ожидаю след. год классическим. Сейчас удержание ценника и возможно еще одна, последняя попытка выноса на новые хаи, затем конец января-февраля начало коррекции (жду что она будет резкой и короткой по времени, но довольно сильной), с последующим див. ралли до июня. Есть еще икс фактор — выборы президента РФ 18 марта 2018г., будут ли держать цену аж до них и только в апреле зальют, трудно предсказать, все зависит от показушной деятельности в декабре, январе, феврале.

Несмотря на ухудшение внешнего фона. Сбер отлично выглядит. Шортить явно не стоит

Аня Маркидонова, может купить тогда с целью 300?

avanes5555,

ну а почему бы и нет?Сбер — что делать?

Люблю Сбер и пишу про него иногда:

Идея, с доходностью 66% за полгода.

Как стать миллионером инвестируя в Сбербанк.

А вот мнение о текущей ситуации (публиковал на comon.ru в прошлую пятницу):

Сбер бьет рекорды. Он стоит уже дороже 1,5 капиталов, что очень много для любого российского банка кроме Сбера и просто много для Сбера. Деревья не растут до небес и это утверждение справедливо и для Сбера. Но и шортить глупо. Во первых шортить растущие компании всегда плохая идея. Во вторых на таком рынке вас запросто могут вынести. Ведь как заметил еще Кейнс — рынок может оставаться иррациональным дольше чем вы можете оставаться платежеспособным. Поэтому лучшая стратегия — оставаться в стороне.

Александр Здрогов, я кстати Грефа 2 раза встречал, один раз в серебряном бору гулял — там он ваще без очков шел хрен узнаеш, второй раз возле дома не веле катал — он из хорошколы выходил сел в 222 амр, похоже курирует или финансирует постройку этой школы — школа и правда суперкруть, ток для детей добрых людей похоже — www.krost.ru/live/horoshoshkola/

Вы только гляньте как растет прибыль Сбера

Это просто потрясающе

Тимофей Мартынов, а что станет когда все неугодные и не совсем крепкие банки замочат и останутся более крепкие в плане менеджмента?)) тогда станет видна вся виртуальность этого роста и надутость его показателей… Газпром тому свидетель))- цена в $$3.58(30.70)-3.89(28.3) на начало 2011, сейчас все тоже самое только курс 60.Итого за небольшой погрешностью цена в $ стоит на протяжении многих лет… смотрим что будет с курсом и думаем головой

СБЕР сегодня

СБЕР сегодняПриветствую, всех торгующих!

Сегодня был СБЕР. Несмотря на утреннее снижение по рынку — СБЕР демонстрирует силу. Согласно утреннего плана (покупки выше 22450) принял решение открыть длинную позицию по 22463 со стопом 50 пп. Инструмент долго не мог пройти зону 22600, но и глубокого отката также не было. В итоге, цели в трейде были исполнены почти все, кроме одной, которая была у 23000. Последнюю часть позиции я прикрыл руками после выхода большого объема по верхам.

Скрин плана и сделки прилагаю.

Подключайтесь по ссылке и торгуйте по Плану

Всем профита и хорошего вечера:) Сбербанк - планирует сократить 2,4% сотрудников

Сбербанк - планирует сократить 2,4% сотрудниковСбербанк планирует сократить 2,4% сотрудников.

Зампред правления Сбербанка Александр Морозов:«Мы планируем сократить 2,4% наших сотрудников. В основном это персонал, выполняющий поддерживающие функции. В то же время должен сказать, что мы продолжаем набирать некоторых сотрудников в наиболее перспективных областях — IT, кибербезопаность, искусственный интеллект и ряде других»

Но пока Сбербанку нужны сотрудники для работы с живой очередью в филиалах.

«Мы будем продолжать сокращать бухгалтеров, бэк-офис, миддл-офис. Мы несколько снижаем темп сокращения сотрудников в филиалах, точках физического присутствия, потому что нам по-прежнему необходимы сотрудники для работы с очередями, которые сохраняются. Нам нужно сохранять высокие стандарты обслуживания, нам нужно управлять временем ожидания в очередях, мы не можем жертвовать показателями качества обслуживания. Поэтому по мере развития цифровизации и онлайн-банковских услуг мы сможем вернуться к теме сокращения численности конкретно, сколько нам нужно для обслуживания клиентов во фронте. Мы видим, что нам нужно постоянно работать с операционным обслуживанием в удаленных каналах, мы это детально обсуждаем и будем уточнять наши ориентировки и сделаем это в частности на Дне инвестора в Лондоне»

РНС- Снижение ставок по депозитам не помешает Сбербанку заработать 770 млрд рублей

Чистая прибыль «Сбербанка» за 9 месяцев по МСФО выросла почти в 1,5 раза и составила 576,3 млрд рублей (400,1 млрд рублей за 9 месяцев 2016 года). В 3 квартале чистая прибыль выросла в 1,6 раза — до 224,1 млрд рублей. Прибыль на обыкновенную акцию составила 10,33 руб., рост на 62,4% по сравнению с 3 кварталом прошлого года

Объем привлеченных «Сбербанком» средств клиентов в отчетном периоде увеличился, несмотря на снижение ставок по депозитам. Это объясняется ростом остатков на счетах предприятий на 4,3% вследствие перетока денег из банков, надежность которых не удовлетворяет бизнес, а также повышением финансового благополучия организаций. По данным Росстата, за восемь месяцев текущего года их прибыль выросла на 17%.

Я полагаю, что на этом фоне банк может продолжить снижать ставки по привлеченным средствам, и к концу года их средневзвешенная стоимость может опуститься до 5 п.п. Драйвером роста прибыли стало снижение резервов, увеличение процентных, комиссионных и прочих доходов. Процентные доходы повышаются как на фоне увеличения ЧПМ вследствие снижения процентных расходов, так и за счет повышения объемов кредитования. Темп роста ЧПД «Сбербанка» один из самых высоких в секторе: он составляет 9,4% год к году. Вероятнее всего, залогом сохранения высокого процентного дохода будут жилищные кредиты.

Ващенко Георгий

Комиссионные доходы лидера отечественного финсектора выросли на 14% благодаря увеличению объема операций по картам. По моему мнению, этот фактор носит устойчивый характер из-за увеличения объемов кредитования, повышения доходов населения и роста потребительских расходов. За год они увеличились на 4,3%, что сопоставимо с текущим уровнем инфляции. Я полагаю, что в 2018 году комиссионные доходы «Сбербанка» поднимутся на 10–12%.

По итогам года можно рассчитывать на прибыль в районе 770 млрд руб. Отчетность получилась хорошей во всех своих аспектах, и реакция инвесторов на нее позитивна: акции Сбера прибавляют 1%. Однако их дальнейшая динамика, вероятнее всего, будет зависеть от внешнего фона. Оптимистичные ожидания уже в значительной степени отыграны. Под влиянием внешних факторов, среди которых ослабление рубля и отрицательная динамика на мировых фондовых площадках, можно ожидать технической коррекции в бумагах «Сбербанка» на 8–10% до конца года.

ИК «Фридом Финанс»

Что-то после ада с Алросой и кидком с Газпромом не очень верится в дивидендные истории

Alex, Алроса вроде заплатила как обещала?!

Роман Ранний, я имею в виду снижение стоимости акции — в погоне за дивами иногда упускаешь момент что сам актив может подешеветь, и будет в итоге минус

Alex, вы написали что не верите в див. истории, для газпрома это справедливо был задёрг под дивиденды, для алросы нет так как заплатила она как обещала. поэтому если сбер заплатит как обещал то цена будет в космосе

Роман Ранний, я пояснил что имел в виду — «не верю» в окончательный положительный выхлоп этих историй по тем или иным причинам- Разводная схема с акциями сбера!

Что мы имеем

1) нерезиденты владеют 50% сбербанка или 40 млрд долларов

2) впереди тяжелые времена бакс будет 120, нефть 20, сырьевые колонии никому не нужны

Задача

Вытащить из сбера хотя бы 10 млрд$

Решение

Создаем волну в сбере, для того что бы было кому продавать акции. Продаем баксы, на рубли покупаем акции сбера и одновременно покупаем фьюч бакса.

В итоге получаем Сбер растет, бакс начал расти потому что скоро ему кирдык. А сбер в долларах растет но не так сильно.

Такая схема может прожить не дольше 3 месяцев. Потому что фьюч держать дольше смысла нет.

Что будет когда схема закончится?

Акции сбера в пол. Бакс резко вверх. Потому что на рынке спылесосили баксы в размере 10 млрд$

ps история выдуманная, все совпадения случайны!

pss тут еще с магнитом какие то мутки начинаются, кому то резко понадобились 700млн$, раньте к чему то готовится?

Сбербанк - факторы роста и падения акций

- Сбербанк перешел на выплату дивидендов 50% от прибыли начиная с 2020 года (08.03.2021)

- Сбербанк вышел в прибыль в октябре 2022 года и может выплатить дивиденды уже в 2023 году (27.11.2022)

- Рекордная прибыль в 2023 году и ожидаемый рекордный дивиденд. (20.10.2023)

- Могут платить больше 50% от чистой прибыли. Высокий ROE и высокая достаточность капитала. (20.10.2023)

- Замедление кредитования в стране снижает рост кредитного портфеля и соответственно процентных доходов Сбера. (20.10.2023)

- Рост процентных ставок может снизить чистую процентную маржу и соответственно прибыль Сбера в следующем году. (20.10.2023)

- Ипотека - основа розничного кредитного портфеля. Средние сроки ипотечного кредита в среднем выросли за последние год на 10 лет - вырос риск, что со временем могут начаться проблемы с выплатой. (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Сбербанк - описание компании

Сбербанк — крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтовЧтобы купить акции, выберите надежного брокера: