Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 21 587 млн |

| Число акций ап | 1 000 млн |

| Номинал ао | 3 руб |

| Номинал ап | 3 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 7 152,0 млрд |

| Опер.доход | 3 591,0 млрд |

| Прибыль | 1 584,2 млрд |

| Дивиденд ао | 33,3 |

| Дивиденд ап | 33,3 |

| P/E | 4,5 |

| P/B | 1,1 |

| ЧПМ | 6,0% |

| Див.доход ао | 10,5% |

| Див.доход ап | 10,6% |

| Сбербанк Календарь Акционеров | |

| 27/02 SBER: МСФО за 12 мес 2024 года | |

| Прошедшие события Добавить событие | |

Сбербанк акции

ао: 316.73₽ +0.22%ап: 314.75₽ +0.14%

-

Atlantic,

Я в России живу. Компьютер, планшетка и автомобиль у меня уже есть. В моих расходах валютные товары менее 5%.

Электромонтёр, а вы наложите графики стоимости акций в ₽ и $ за последние 5 лет.

На краткосроке все ок, спекульнул — сразу вывел и потратил, а вот на долгосроке вполне может оказаться так, что рублёвых бумажек вроде стало больше, а покупательская способность их меньше чем была изначально

Игорь Попович, в 2006м бакс стоил 33р, я купил квартиру за 1.5млн р.

Сегодня бакс 68р, квартира в моём доме продаётся за 1.3млн р. РУБЛЬ УКРЕПИЛСЯ!

Электромонтёр, 1998 я купил квартиру за 8000$+гараж + участок 12 соток, а сегодня она стоит- за эти деньги носки купить можно — инфляция епрст

Ну и порнография тут у вас…

Evgeny, в смысле?

Тимофей Мартынов, я думаю речь об уровне дискурса в ветке (и это действительно напрягает), хочется зайти и почитать что-то дельное, аналитику и другие интересные мысли, а не стенограмму передачи Малахова.

Кто туту большой специалист в акциях СБера

Хочу в течении года подобрать себе в долгую префов.

Посоветуйте, не томите.

Черный Живоглот, советую)

армагедонщики и 100₽ прогнозируют, но а я уже подбираю АП и вероятно продолжу, цель январь-май 2019

идея — АП догонит обычку + дивы на выполнение майских указов- Кто туту большой специалист в акциях СБера

Хочу в течении года подобрать себе в долгую префов.

Посоветуйте, не томите.

Неплохо льют. За день (с утра до 15:50) слили: АДР — 1200 млн. рублей, ММВБ акции — 2600 млн. рублей. Сейчас отскок 189.5 и снова залив, до 188.

AntiTrader, 186 потестим сегодня?

macgrou, Наверное нет, это сильно напугает рынок. А сливать еще 50-60 сессий.

AntiTrader, уверен что это все ещё нерезы сливают? Может наши избушки работают

Игорь Попович, на 2-4 месяца план буржуев — выход из развивающихся рынков по причине завершения КУЕ. От нас сбегут, а Сбер основная фишка индекса, увидим 160. А сегодня — локальные движения на локальном (для них) рынке. Наши избушки вчера работали — покупали до 193.5, за последние час-два их закрыли. Я бы на месте буржуев не трогал рынок, дал вырасти до 191 (±1) и слил немного, до 186. И так далее… Но буржуи выходят без выкрутасов. Почему? Не знаю, мыслей нет по этому поводу.

AntiTrader, утверждать не берусь, но последнее время меня всё больше одолевает мысль о том, что всё нерезы для кого Сбер был или мог стать токсичен уже из него вышли, а то что мы наблюдаем в последние дни это краткосрочные спекуляции крупных игроков

- Акции Сбербанка сохраняют свою инвестиционную привлекательность - ВТБ Капитал

Аналитики ВТБ Капитал прогнозируют чистую прибыль на уровне 231 млрд руб.:

23 августа «Сбербанк» представит результаты за 2к18 по МСФО, которые, на наш взгляд, должны оказаться сильными. В частности, наш прогноз чистой прибыли составляет 231 млрд руб. (+25% г/г, ROE – 26%), чему должны способствовать высокие темпы роста выручки, о котором свидетельствовали ранее опубликованные результаты по РСБУ. Наша оценка на 13,5% превышает консенсус-прогноз, что в основном связано с более высоким уровнем прочих доходов на фоне возросшей волатильности, усилившейся после введения в апреле очередных антироссийских санкций.

Цифры, которые представит «Сбербанк», не будут включать показатели DenizBank (который будет отнесен к прекращенным операциям). Однако наши оценки не учитывают этого и в основном совпадают с консенсус-прогнозом. В ходе телеконференции основной интерес для нас будут представлять следующие вопросы: 1) прогноз на 2п18 в ситуации ослабления рубля и роста процентных ставок; 2) продажа DenizBank; и 3) планы по использованию капитала.

Мы подтверждаем нашу положительную оценку инвестиционной привлекательности «Сбербанка» и прогнозную цену акций через 12 месяцев (ао – 360 руб., ап – 320 руб.), предполагающую общую доходность на уровне 102% и 110% соответственно. В связи с этим наша рекомендация «покупать» по обоим классам акций остается неизменной.

Сильные операционные результаты за счет роста доходов от основной деятельности (включая DenizBank, сделка по которому еще не закрыта).

читать дальше на смартлабе Неплохо льют. За день (с утра до 15:50) слили: АДР — 1200 млн. рублей, ММВБ акции — 2600 млн. рублей. Сейчас отскок 189.5 и снова залив, до 188.

AntiTrader, 186 потестим сегодня?

macgrou, Наверное нет, это сильно напугает рынок. А сливать еще 50-60 сессий.

AntiTrader, уверен что это все ещё нерезы сливают? Может наши избушки работают

Неплохо льют. За день (с утра до 15:50) слили: АДР — 1200 млн. рублей, ММВБ акции — 2600 млн. рублей. Сейчас отскок 189.5 и снова залив, до 188.

AntiTrader, где Вы это смотрите?

Сбербанк - не планирует уходить из Венгрии

Сбербанк - не планирует уходить из Венгрии

"Сбербанк" не планирует уходить из Венгрии и не планирует дальнейшую экспансию за рубежом. Об этом заявил в среду его вице-президент, руководитель международного направления «Сбербанка» Игорь Коломейский в интервью чешской газете «Господаржске новины» (Hospodaske noviny).

На венгерском рынке Sberbank Magyarorszg Zrt. осуществляет свою деятельность с 1993 г. В настоящее время сеть банка насчитывает 52 филиала. Помимо обслуживания частных клиентов, банк предоставляет услуги отечественным и международным предприятиям: компаниям микро-, малого и среднего бизнеса, а также крупным мультинациональным корпорациям.

В 2017 году наиболее доходными были дочерние банки в Чехии и Сербии.

Банк сосредоточится на развитии того, что уже имеется в сфере банковских услуг для граждан и

читать дальше на смартлабе- Сбербанк отчитается 23 августа и проведет телеконференцию - АТОН

Аналитики Атона прогнозируют чистую прибыль на уровне 205 млрд руб.:

Сбербанк должен опубликовать результаты за 2К18 по МСФО в четверг (23 августа), и мы ожидаем увидеть в целом сильные показатели. Согласно консенсус-прогнозу, составленному банком, чистая прибыль должна вырасти на 10.5% г/г до 205 млрд руб., а аннуализированный ROE составить 22.1%. Чистый процентный доход должен вырасти на 3.5% г/г до 370 млрд руб., а чистый комиссионный доход — на 18% до 112 млрд руб. Операционные расходы, согласно прогнозу, вырастут на 4% до 167 млрд руб., а соотношение затраты/доход составит 33.8%. Стоимость риска, как ожидается, увеличится до 1.5% против 1% в 1К18, поскольку банку, вероятно, пришлось сделать дополнительные отчисления в резервы. Наш собственный прогноз предполагает, что чистая прибыль Сбербанка составит 215 млрд руб. (+5% против консенсус-прогноза), поскольку мы ожидаем чуть более высокий рост комиссионного и непрофильного дохода. Телеконференция состоится в тот же день в 17:00 по московскому времени. Мы ожидаем, что банк повысит прогноз по ключевым метрикам на 2018 и представит обновленную информацию по продаже Denizbank. Тел.: +44 (0) 330 336 9127. ID: 5898938 (английский).

читать дальше на смартлабе

Shmikl, давайте оставим патриотические эмоции и посмотрим прагматично

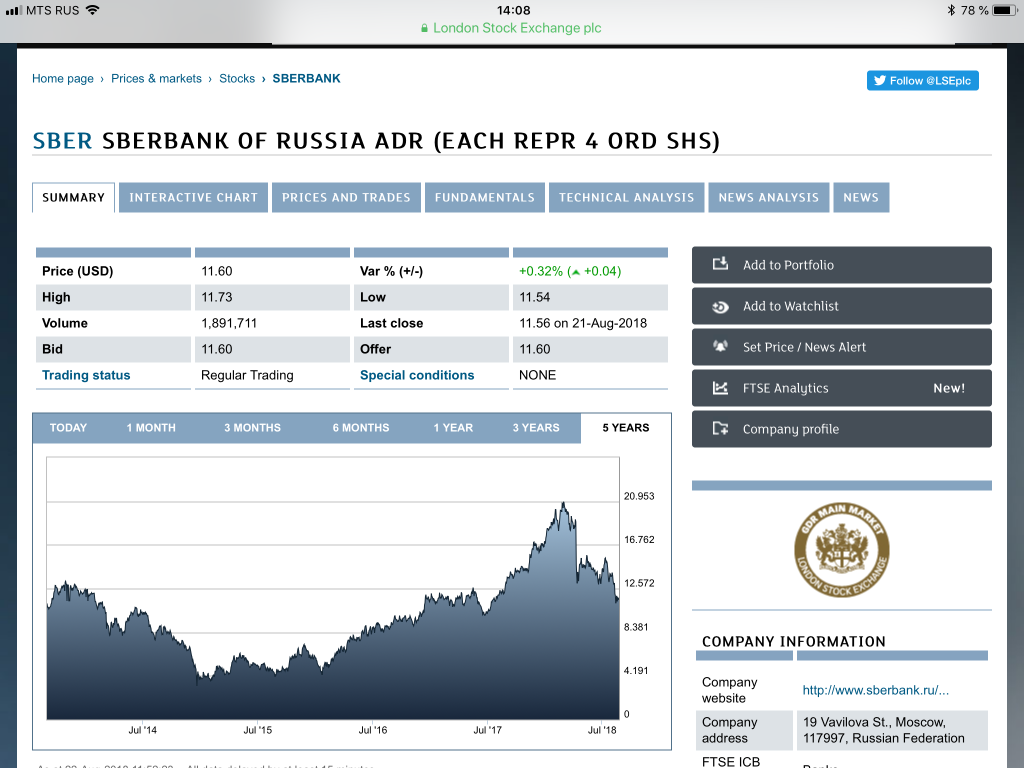

АДР Сбербанк пять лет назад стоили 10$ и сегодня стоят 10$, вот Вам и одна из основных причин выхода нерезов

Игорь Попович, я думаю, что это скорее следствие. Нерезидентам не нужны «токсичные» (пока проблема санкций не разрешена) активы РФ, они их льют и цена падает, хотя девальвация рубля в 2 раза тоже очень снизила привлекательность. Акции в настоящее время интересны спекулянтам-интрадейщикам. ИМХО. А вот какая игра у наших «избушек», мне не очень понятно.

Atlantic,

Я в России живу. Компьютер, планшетка и автомобиль у меня уже есть. В моих расходах валютные товары менее 5%.

Электромонтёр, а вы наложите графики стоимости акций в ₽ и $ за последние 5 лет.

На краткосроке все ок, спекульнул — сразу вывел и потратил, а вот на долгосроке вполне может оказаться так, что рублёвых бумажек вроде стало больше, а покупательская способность их меньше чем была изначально

Игорь Попович, а у бакса, значит, покупательская способность тока растет? В 90-е за 200-300 баксов в месяц я мог нанять практически любого спеца. Сейчас — рассказать?

Shmikl, давайте оставим патриотические эмоции и посмотрим прагматично

АДР Сбербанк пять лет назад стоили 10$ и сегодня стоят 10$, вот Вам и одна из основных причин выхода нерезов

Atlantic,

Я в России живу. Компьютер, планшетка и автомобиль у меня уже есть. В моих расходах валютные товары менее 5%.

Электромонтёр, а вы наложите графики стоимости акций в ₽ и $ за последние 5 лет.

На краткосроке все ок, спекульнул — сразу вывел и потратил, а вот на долгосроке вполне может оказаться так, что рублёвых бумажек вроде стало больше, а покупательская способность их меньше чем была изначально

Игорь Попович, а у бакса, значит, покупательская способность тока растет? В 90-е за 200-300 баксов в месяц я мог нанять практически любого спеца. Сейчас — рассказать?

Сбербанк - факторы роста и падения акций

- Сбербанк перешел на выплату дивидендов 50% от прибыли начиная с 2020 года (08.03.2021)

- Сбербанк вышел в прибыль в октябре 2022 года и может выплатить дивиденды уже в 2023 году (27.11.2022)

- Рекордная прибыль в 2023 году и ожидаемый рекордный дивиденд. (20.10.2023)

- Могут платить больше 50% от чистой прибыли. Высокий ROE и высокая достаточность капитала. (20.10.2023)

- Замедление кредитования в стране снижает рост кредитного портфеля и соответственно процентных доходов Сбера. (20.10.2023)

- Рост процентных ставок может снизить чистую процентную маржу и соответственно прибыль Сбера в следующем году. (20.10.2023)

- Ипотека - основа розничного кредитного портфеля. Средние сроки ипотечного кредита в среднем выросли за последние год на 10 лет - вырос риск, что со временем могут начаться проблемы с выплатой. (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Сбербанк - описание компании

Сбербанк — крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтовЧтобы купить акции, выберите надежного брокера: