Сегежа 2 кв 2021

Первая отчетность в статусе публичной компании оказалась ожидаемо сильной.

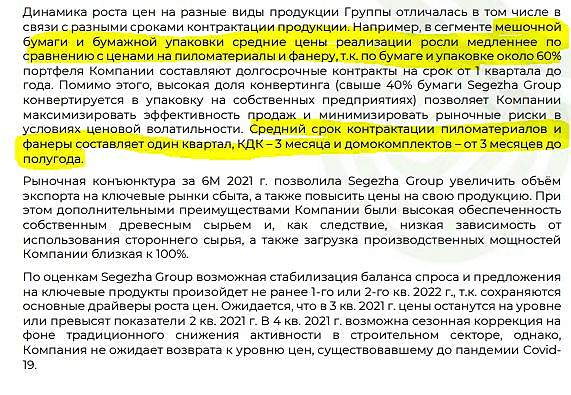

Инвестиционная идея в акциях Сегежи заключается в ставке на рост производственных мощностей. Во 2 кв 2021 данный фактор никак себя не проявил: снижение объема продаж внесло отрицательный вклад в выручку в размере 2,1 млрд. Тем не менее он был с лихвой перекрыт ростом цен на пиломатериалы и продукцию из древесины – ценовой фактор добавил 7,4 млрд.

Однако цены на пиломатериалы в начале лета серьезно скорректировались. Для Сегежи это означает, что в 3 кв 2021 г. выручка и маржа будет под давлением, сверхмаржа в 1 пол была 5-7 п.п., что довольно много. Поддержать потоки может сегмент бумаги, который занимает 44% выручки, где цены еще на 10% ниже доковидного уровня.

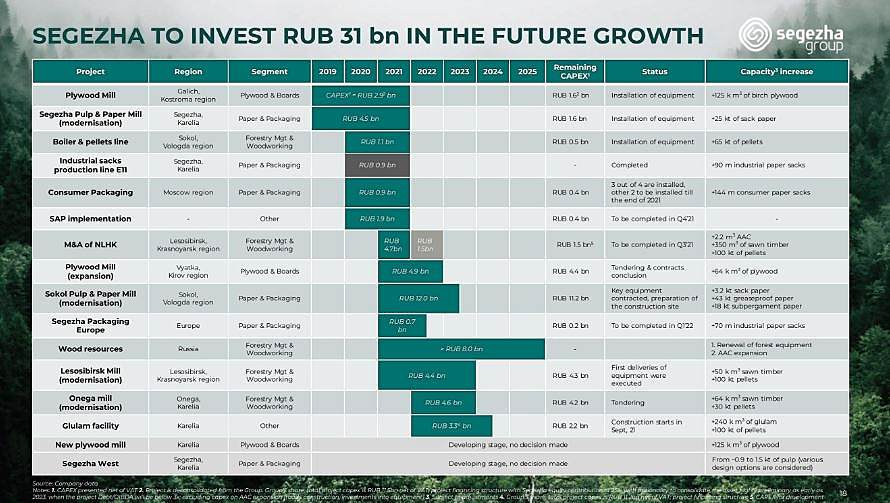

В целом я ожидаю, что 2 пол 2021 будет слабее, поскольку влияние ценового фактора будет снижаться, а роста объемов еще не произошло. Тем не менее уже начиная с 2022 г. будут введены в эксплуатацию ряд активов Сегежи: мощности по бумаге +6,5%, по мешкам +17%, по фанере +65%, по пиломатериалам +29%, пеллеты +50%. Это будет уже постоянным фундаментальным фактором роста выручки и прибыли.

CAPEX вырос на 65% до 13,2 млрд, но основной драйвер – покупка нового комбината в Лесосибирске. Без него инвестиции на уровне прошлого года. В целом у компании осталось еще достаточно кэша после IPO, чистый долг снизился до 29 млрд, общий остался на уровне 50 млрд. Менеджмент планирует, что в ближайшие 3 года долг будет практически целиком погашен: в 2021 г. – 17,2 млрд, в 2022 – 12,8 млрд, в 2023 – 14 млрд.

Компания готовится к возможной стройке века – строительству нового ЦБК в Карелии. Инвестиции колоссальные 150 млрд, это больше, чем капитализация Сегежи. Собственные средства 20 млрд, 130 будут кредиты. Окончательное решение будет в 2022 г.

В целом отчет выглядит как фальстарт. Нужно время, чтобы такие результаты стали регулярными.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций