Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКазино:)) без новостей на 7% осыпались. Ещё и мамку за собой на 3,5 опустили

| Число акций ао | 15 690 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 23,4 млрд |

| Выручка | 101,9 млрд |

| EBITDA | 10,0 млрд |

| Прибыль | -22,3 млрд |

| Дивиденд ао | – |

| P/E | -1,1 |

| P/S | 0,2 |

| P/BV | -5,2 |

| EV/EBITDA | 17,1 |

| Див.доход ао | 0,0% |

| Сегежа Групп Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Сегежа Групп акции

1.494₽ -2.29%

-

По нашей оценке, продажа акций на 50 млрд руб. позволит в следующем году погасить ту часть долга, где максимальные ставки, и за счет уменьшения процентных расходов вывести свободный денежный поток в плюс.

У Сегежи операционная прибыль отрицательная, 50 млрд ничем принципиально не помогут, только продлят агонию на год. Долг опять вырастет и придется заново допку.

Я не знаю, кто может купить убыточную компанию за 100 млрд. Тут напрашивается только выкуп госбанком из социальных соображений.

Походу опять полетим, кто-то что-то знает, добрые дяди помогут.

Евген Крузинштерн, всё давно известно. Я ранее в этой ветке форума несколько раз выкладывал факты. «Сегежа Групп» Решения совета директоров

«Сегежа Групп» Решения совета директоров

2. Содержание сообщения

2.1. Кворум заседания совета директоров (наблюдательного совета) эмитента и результаты голосования по вопросам о принятии решений, предусмотренных пунктом 15.1 Положение Банка России от 27.03.2020 N 714-П "О раскрытии информации эмитентами эмиссионных ценных бумаг" (далее – «Положение о раскрытии»):

Кворум для проведения заседания составляет не менее 50 процентов от избранных членов Совета директоров Общества, что составляет 5 членов Совета директоров....

Авто-репост. Читать в блоге >>>

Cтоимость Сегежа Групп после допэмиссии оцениваем в 1,6 руб. за акцию, на уровне текущих котировок — Инвестбанк Синара

Cтоимость Сегежа Групп после допэмиссии оцениваем в 1,6 руб. за акцию, на уровне текущих котировок — Инвестбанк Синара

Инвестбанк Синара:- Допэмиссия акций, анонсированная Сегежа Групп, может негативно сказаться на миноритарных акционерах в том случае, если размытие долей перевесит позитивный эффект от погашения долговой нагрузки.

- Коэффициент размытия зависит от масштабов дополнительной эмиссии.

- По нашей оценке, продажа акций на 50 млрд руб. позволит в следующем году погасить ту часть долга, где максимальные ставки, и за счет уменьшения процентных расходов вывести свободный денежный поток в плюс. В таком сценарии положительный экономический эффект в полной мере перекроет последствия размытия, и стоимость Сегежа Групп после допэмиссии оцениваем в 1,6 руб. за акцию, на уровне текущих котировок.

t.me/sinara_finance

Авто-репост. Читать в блоге >>>Евген Крузинштерн, Ну о какой ракете речь, если будет ракета х2 я встану в шорт на десяток другой миллионов, это будут легкие деньги. А сейч...

Chu1, тише едешь дальше будешь, и с этим я тоже ничего не могу поделатьЕвген Крузинштерн, Подумайте во сколько раз размоют допкой.

Chu1, Ну цена то прёт и я ничего не могу с этим поделать.

Закотлечиваем по полной скоро опять ракета Х2

Евген Крузинштерн, в конце октября 0.8

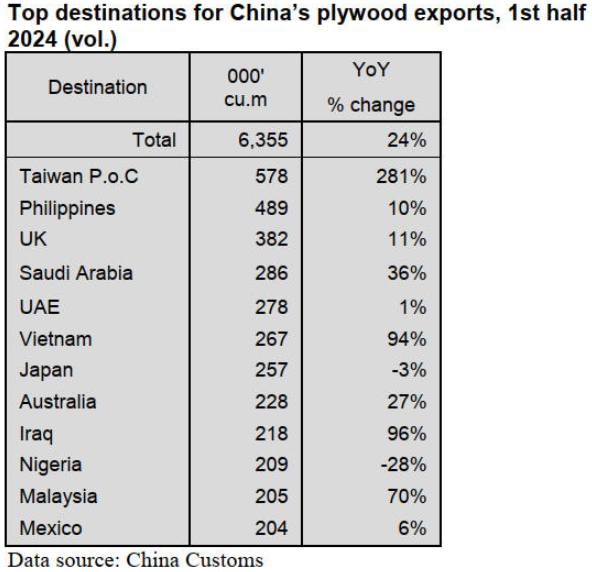

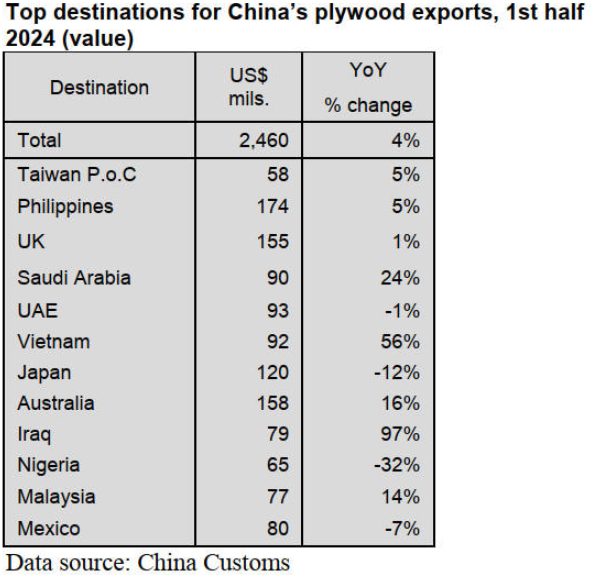

Резкий рост экспорта фанеры на Тайвань P.o.C.

По данным Таможенной службы Китая, экспорт фанеры в Тайвань P.o.C вырос более чем на 281% до 578 000 кубических метров в первой половине 2024 года, обогнав экспорт на Филиппины. В первом полугодии 2024 года экспорт фанеры из Китая составил 6,35 млн кубометров на сумму 2,46 млрд долларов США, увеличившись на 24% и 4% соответственно.

Направления экспорта китайской фанеры многочисленны, и доля китайского экспорта фанеры в 12 крупнейших направлений составила 57% от общего объема экспорта китайской фанеры в первой половине 2024 года.

Экспорт фанеры из Китая на большинство рынков рос разными темпами, и в каждое из 12 крупнейших направлений объемы превысили 200 000 куб. м в первом полугодии 2024 года.

Филиппины, Великобритания и Саудовская Аравия заняли место после Тайваня в первой половине 2024 года. Экспорт фанеры из Китая на Филиппины, в Великобританию и Саудовскую Аравию вырос на 10%, 11% и 36% соответственно, что способствовало увеличению общего объема Экспорт фанеры Китая в первом полугодии 2024 года.

Кроме того, экспорт китайской фанеры во Вьетнам, Ирак и Малайзию также резко вырос на 94%, 96% и 70% соответственно в первой половине 2024 года. Напротив, экспорт китайской фанеры в Японию и Нигерию упал на 3% и 28% соответственно. первое полугодие 2024 года.

Экспорт фанеры из Китая в США вырос в первом полугодии 2024 года и составил 150 000 кубических метров на сумму 88 миллионов долларов США, что на 5% выше по объему, но на 15% ниже в цене. Цена CIF на экспорт китайской фанеры в США упала на 19% за тот же период 2023 года.- Крупнейший поставщик импортной фанеры в Россия.

По данным таможни Китая, в первой половине 2024 года импорт фанеры в Китай вырос почти на 80% до 196 000 кубических метров на сумму 108 миллионов долларов США, что на 28% больше, чем за тот же период 2023 года.

В первой половине этого года Россия была крупнейшим поставщиком импортной фанеры, а объем импорта фанеры Китаем из России вырос более чем на 100% до 173 000 кубических метров, что составляет 88% от общего национального импорта фанеры.

Импорт фанеры в Китай из Индонезии и Малайзии, которые являются вторым и третьим по величине поставщиком, в первой половине 2024 года упал на 7% и 31%. В прошлом Индонезия и Малайзия были двумя крупнейшими поставщиками импорта фанеры в Китай. Но Россия сейчас является крупнейшим поставщиком.

Импорт фанеры в Китай из Вьетнама резко вырос в первой половине 2024 года. Фанера, импортируемая из Вьетнама в Китай, в основном включала фанеру из сосны, эвкалипта и каучукового дерева.

Китай также импортирует фанеру из березы, ореха и клена из Вьетнама. Эта импортированная из Вьетнама фанера на местном уровне считается высококачественной, высокопрочной и имеет длительный срок службы для широкого спектра применений, таких как архитектурная отделка, производство мебели и упаковочная промышленность.

Сегежа Групп - факторы роста и падения акций

- Компания может выиграть в случае девальвации рубля (27.11.2022)

- Компания традиционной экономики разместилась на IPO дороговато (P/E = 20) - в оценку заложены ожидания роста. (10.06.2021)

- Рост финпоказателей 2021 может быть временным, обусловленным скачком цен на пиломатериалы (24.10.2021)

- Большая часть оборудования Сегежи из Финляндии - вопрос - как скажутся санкции (29.08.2022)

- Высокая долговая нагрузка Net Debt/EBITDA: 3.5х (29.08.2022)

- с 10 августа'22 экспорт лесопромышленной продукции в ЕС был полностью запрещен (28% выручки всей группы шло из EC в 2021) + С конца июля в США начали действовать 35%-пошлины на импорт РФ пиломатериалов (29.08.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Сегежа Групп - описание компании

Сегежа Груп — ведущий лесопромышленный холдинг с вертикально интегрированной структурой, полным циклом лесозаготовки и глубокой переработки древесины.Основана в 2014 году, после того как в Сентябре АФК Система купила лесопильные активы Банка Москвы.

По итогам 2020 года 72% продукции направлялось на экспорт.

Параметры IPO

Первый день торгов на Московской Бирже — 27 апреля 2021 года.Цена размещения = 8 рублей за акцию.

Форма = допэмиссия.

Размещено 3,75 млрд акций, объем средств привлеченных в компанию = 30 млрд. рублей.

По результатам IPO Free Float составил 23,9%

Чтобы купить акции, выберите надежного брокера: