Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

#GAZP

❗️🔥🛢 НОВАЦИИ МИНФИНА ПО НАЛОГАМ В НЕФТЯНКЕ ПРИВЕДУТ К СОКРАЩЕНИЮ ИНВЕСТИЦИЙ В ОТРАСЛИ, ЧТО ОТРАЗИТСЯ НА ОБЪЕМАХ ДОБЫЧИ — ГЛАВА «ГАЗПРОМ НЕФТИ»

| Число акций ао | 4 741 млн |

| Номинал ао | 0.0016 руб |

| Тикер ао |

|

| Капит-я | 2 929,4 млрд |

| Выручка | 3 986,6 млрд |

| EBITDA | – |

| Прибыль | 665,2 млрд |

| Дивиденд ао | 154,39 |

| P/E | 4,4 |

| P/S | 0,7 |

| P/BV | 0,9 |

| EV/EBITDA | – |

| Див.доход ао | 25,0% |

| Газпромнефть Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Газпромнефть акции

617.85₽ -1.87%

-

- #SIBN

🎤 ГАЗПРОМ НЕФТЬ ДЕЛАЕТ ВСЕ ВОЗМОЖНОЕ, ЧТОБЫ, НЕСМОТРЯ НА ВСЕ ПРОИСХОДЯЩЕЕ, СОХРАНИТЬ ИНВЕСТИЦИИ НА УРОВНЕ 2019Г — ДЮКОВ - 🛢🇷🇺#нефтянка #россия #SIBN

«ГАЗПРОМ НЕФТЬ» СЧИТАЕТ ДЛЯ СЕБЯ ПРИЕМЛЕМЫМ ТЕКУЩИЙ УРОВЕНЬ ЦЕН НА НЕФТЬ

ОБЪЕМ ПОТРЕБЛЕНИЯ НЕФТИ В МИРЕ МОЖЕТ ПОЛНОСТЬЮ ВОССТАНОВИТЬСЯ ДО УРОВНЯ 2019 Г ВО II ПОЛУГОДИИ 2021 Г

— ГЛАВА КОМПАНИИ — ПРАЙМ

интересно, а когда будут обсуждать предложения если в 1-ом чтении уже закон приняли? 👇

Роман Ранний, есть еще 2-е (где как раз рассматривают поправки), 3-е и последним идет подписание ВВП (он также может отправить законопроект на доработку). Газпром нефть - положительно оценивает эксперимент с введением НДД, находится в диалоге с правительством

Газпром нефть - положительно оценивает эксперимент с введением НДД, находится в диалоге с правительством

пресс-служба Газпромнефти сообщает:

«Компания находится в диалоге с правительством в части обсуждения изменений налогового режима для нефтяной отрасли. Предложения находятся в стадии оценки, озвучивать их компания считает преждевременным»

«При этом „Газпром нефть“ положительно оценивает эксперимент с введением НДД, поскольку он позволял развивать проекты со сложными запасами, разработка которых при других налоговых параметрах была бы в принципе нерентабельной, и надеется, что отрасль и правительство придут к компромиссному решению, которое окажется эффективным как для бизнеса, так и для бюджета»

источник

Авто-репост. Читать в блоге >>>- интересно, а когда будут обсуждать предложения если в 1-ом чтении уже закон приняли? 👇

- 🛢🇷🇺#SIBN #налоги #нефть #нефтянка #россия #регулирование

«ГАЗПРОМ НЕФТЬ» В ДИАЛОГЕ С ПРАВИТЕЛЬСТВОМ ПО ИЗМЕНЕНИЮ НАЛОГОВОГО РЕЖИМА В НЕФТЯНОЙ ОТРАСЛИ, ОЗВУЧИВАТЬ ПРЕДЛОЖЕНИЯ ПРЕЖДЕВРЕМЕННО — КОМПАНИЯ

«ГАЗПРОМ НЕФТЬ» НАДЕЕТСЯ НА КОМПРОМИССНОЕ РЕШЕНИЕ ОТРАСЛИ И ПРАВИТЕЛЬСТВА ПО НАЛОГОВОМУ РЕЖИМУ, КОТОРОЕ БУДЕТ ЭФФЕКТИВНЫМ ДЛЯ ВСЕХ СТОРОН — КОМПАНИЯ

— ПРАЙМ

Из телеграмканала газ-батюшка.

Еще буквально неделя и Минфин победит «нефтянку». И все же выжмет из отрасли свыше 200 млрд руб. Госдума в ускоренном режиме рассматривает законопроекты об НДД. Сегодня во вторник документы пройдут первое чтение, а на следующей неделе, скорее всего, будут приняты без громких обсуждений.

Изменения по механизму НДД сильнее почувствуют «Роснефть» и «Газпром нефть», «Татнефть» и «ЛУКОЙЛ» сильнее пострадают от наличия в портфеле сверхвязкой нефти и зрелых месторождений.

Кроме того, внесенный пакет законопроектов уберет часть уже существующих льгот по НДПИ для месторождений, которые не перешли на новый режим. Отменит льготы по экспортной пошлине для нефти, взамен компаниям фактически добровольно-принудительно предлагается перейти на НДД.

Аналитики подсчитали, что наиболее сильно пострадает «Газпром нефть». EBITDA компании за 2021 г. может снизиться на 21%. Далее следует „Татнефть», где снижение EBITDA ожидается на 20%. В «ЛУКОЙЛе» отставание EBITDA может составить 8%. «Роснефть» же получит снижение в 3%.

Эксперты отрасли утверждают, что при серьезной зависимости федерального бюджета от «нефтянки», многие решения чиновники принимают скоропостижно, не утруждая себя стратегическим анализом. С учетом значительного ухудшения ресурсной базы эти законопроекты могут привести к катастрофическим последствиям для экономики страны и бюджета.

drbv, а им, всё равно? )) "… В неформальных беседах представители отрасли лишь пожимают плечами, давая понять, что предложения по сверхвязкой нефти ни с кем особо не обсуждались.

В «Роснефти», «ЛУКОЙЛе» и «Татнефти», которые пользуются льготой по сверхвязкой нефти, не ответили на просьбу прокомментировать инициативу Минфина." www.interfax.ru/business/727298 Из телеграмканала газ-батюшка.

Из телеграмканала газ-батюшка.

Еще буквально неделя и Минфин победит «нефтянку». И все же выжмет из отрасли свыше 200 млрд руб. Госдума в ускоренном режиме рассматривает законопроекты об НДД. Сегодня во вторник документы пройдут первое чтение, а на следующей неделе, скорее всего, будут приняты без громких обсуждений.

Изменения по механизму НДД сильнее почувствуют «Роснефть» и «Газпром нефть», «Татнефть» и «ЛУКОЙЛ» сильнее пострадают от наличия в портфеле сверхвязкой нефти и зрелых месторождений.

Кроме того, внесенный пакет законопроектов уберет часть уже существующих льгот по НДПИ для месторождений, которые не перешли на новый режим. Отменит льготы по экспортной пошлине для нефти, взамен компаниям фактически добровольно-принудительно предлагается перейти на НДД.

Аналитики подсчитали, что наиболее сильно пострадает «Газпром нефть». EBITDA компании за 2021 г. может снизиться на 21%. Далее следует „Татнефть», где снижение EBITDA ожидается на 20%. В «ЛУКОЙЛе» отставание EBITDA может составить 8%. «Роснефть» же получит снижение в 3%.

Эксперты отрасли утверждают, что при серьезной зависимости федерального бюджета от «нефтянки», многие решения чиновники принимают скоропостижно, не утруждая себя стратегическим анализом. С учетом значительного ухудшения ресурсной базы эти законопроекты могут привести к катастрофическим последствиям для экономики страны и бюджета. «Газпром нефть» планирует через пять лет запустить технологию добычи без участия людей 1prime.ru/oil/20200922/832054089.html

«Газпром нефть» планирует через пять лет запустить технологию добычи без участия людей 1prime.ru/oil/20200922/832054089.htmlПохоже, афера барановируса продолжается. На этот раз решили заранее слить все по верхам, а потом уж объявлять о всемирном карантине…

Rezistor78, Все Ок! кто сливает, потом все равно закупаться будет!

Игорь, это и так понятно. Дело то в том, что я не сливаю, я уже закупился

Rezistor78, Хорошо! В порядочности петербуржцев я не сомневался!Похоже, афера барановируса продолжается. На этот раз решили заранее слить все по верхам, а потом уж объявлять о всемирном карантине…

Rezistor78, Все Ок! кто сливает, потом все равно закупаться будет!

Игорь, это и так понятно. Дело то в том, что я не сливаю, я уже закупилсяПохоже, афера барановируса продолжается. На этот раз решили заранее слить все по верхам, а потом уж объявлять о всемирном карантине…

Rezistor78, Все Ок! кто сливает, потом все равно закупаться будет!- Похоже, афера барановируса продолжается. На этот раз решили заранее слить все по верхам, а потом уж объявлять о всемирном карантине…

- Злой Инвестор В пишет:

Роснефть vs Газпром нефть

Летом прошлого года «Газпром нефть» взяла курс на доведение payout группы до 50% прибыли по мсфо, что придало импульс акциям компании, которые по своей стоимости быстро догнали котировки Роснефти.

С мая этого года вопреки более сильной отчетности Газпром нефти отставание ее акций от котировок Роснефти достигло максимального с лета прошлого года значения (70-80р.)

Роснефть vs Газпром нефть:

▫️payout за 2019г.:

-Роснефть: 50%

-Газпром нефть: 45%

▫️дивиденд на акцию за 19г.:

-Роснефть: 33.41р.

-Газпром нефть: 37.96р.

▫️прибыль за 6 мес. 20г. по мсфо:

-Роснефть: -113 млрд.р.(убыток)

-Газпром нефть: +8.2 млрд.р.

💡Сейчас есть все предпосылки к тому, что дивиденды на одну акцию Газпром нефти по итогам 2020г. снова превысят аналогичные дивиденды Роснефти.

💡Даже с учетом более высокого «blue chips» — статуса акций Роснефти их стоимость относительно акций Газпром нефти выглядит слишком высокой.

💡Текущую ситуацию можно использовать:

а) для обмена акций Роснефти на Газпром нефть

б) для спекулятивного трейда: «шорт Роснефти против лонга Газпром нефти»

#rosn #sibn - Газпром нефть - будет зарабатывать на продаже технологий

«Газпром нефть» запускает бизнес-модель коммерциализации технологий. Для этого создается новое дочернее общество «Газпромнефть — Технологические партнерства», которое займется созданием комплексных решений для достижения коммерческой эффективности проектов по добыче «трудной» нефти, а также реализации инновационных разработок на отраслевом рынке.

В целом планируется коммерциализировать значительную долю технологического портфеля.

Одним из ключевых направлений деятельности Центра станет коммерциализация технологий разведки и добычи. Уже сформирован портфель наиболее перспективных продуктов для внешнего рынка — когнитивные технологии, решения в области геологоразведки, химических методов увеличения нефтеотдачи, высокотехнологичного гидроразрыва пласта и др.

сообщение

Авто-репост. Читать в блоге >>> Инвестиционная идея по покупке акций Газпром нефти от 329 руб. завершена досрочно на фоне достижения цены стоп-приказа — 305 руб. Убыток по завершенной идее составил 7,3%.

bcs-express.ru/novosti-i-analitika/investideia-v-aktsiiakh-gazprom-nefti-zavershena

Что лишний раз подтверждает — послушай всех и сделай по своему !)))

Игорь, я не понял БКС предложил зафиксировать убыток ?? вместо того чтобы подождать пол года и роста цены на ГПН вместе с ростом цены на нефть ??

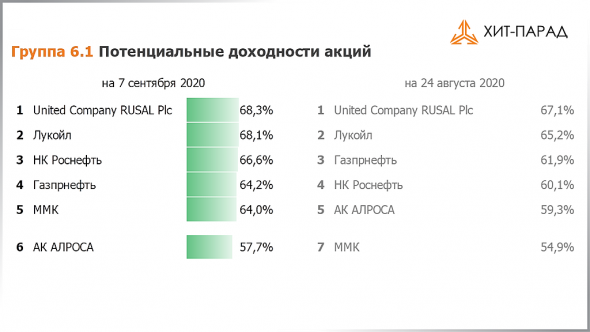

Максим, БКС это брокер, они зарабатывают на сделках и поэтому они никогда не посоветуют подождать, им это невыгодно! Я больше доверяю инвестиционным компаниям, например Арсагера оценивает потенциальную доходность Газпромнефти весьма высоко:

- Газпром нефть - выросли запасы Чонской группы месторождений

«Газпром нефть» расширила границы Игнялинского лицензионного участка в Восточной Сибири. Извлекаемые запасы актива увеличились на 10% и достигли 76 млн тонн нефти.

Границы Игнялинского участка были расширены за счет прирезки* прилегающей территории нераспределенного фонда недр. Площадь актива возросла до 2200 км2.

сообщение

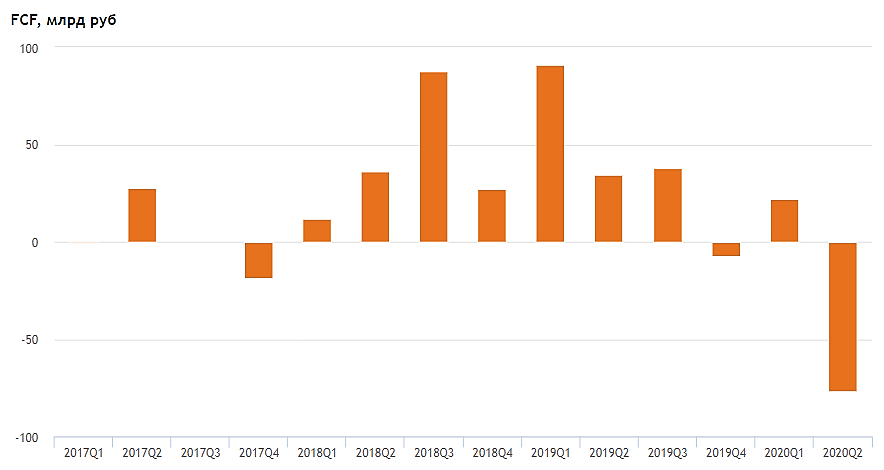

Авто-репост. Читать в блоге >>>  Надо смотреть не на прибыль, а вот куда:

Надо смотреть не на прибыль, а вот куда:

СДП упал с +22 в 1 квартале до -77 млрд руб во 2 квартале- 💥#SIBN

«ГАЗПРОМ НЕФТЬ» УВЕЛИЧИЛА ЗАПАСЫ ИГНЯЛИНСКОГО УЧАСТКА В ВОСТОЧНОЙ СИБИРИ НА 10% — ПРАЙМ - чета добыча нефти не особо снизилась несмотря на все сделки опек

smart-lab.ru/q/SIBN/f/q/MSFO/oil_production/

видимо в 3 квартале будет посерьезнее провал - Надо же, даже прибыль умудрились показать как-то во 2м квартале

При том, что ебитда упала

Газпромнефть - факторы роста и падения акций

- Один из самых качественных нефтяников в плане бизнеса - большая доля современной переработки + современные месторождения с низкой себестоимостью добычи (17.10.2023)

- Газпром нуждается в дивидендах от Газпромнефти -> дивидендный поток будет расти со временем (17.10.2023)

- Free Float всего 4,32% от уставного капитала (22.07.2021)

- Добыча и выручка могут пострадать в 1П2023 из-за введения нефтяного эмбарго, а также эмбарго на экспорт нефтепродуктов с 5.02.2023 (27.12.2022)

- Из-за низкого free float всегда есть риск принудительного выкупа от Газпрома и делистинга с биржи (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Газпромнефть - описание компании

Газпромнефть — дочерняя компания ГазпромаОАО «Газпром нефть» (ИНН 5504036333) и ее дочерние компании являются обладателями 61 лицензии на разведку и разработку месторождений. Доказанные запасы нефти на принадлежащих компании месторождениях превышают 4.5 млрд баррелей. Добыча углеводородов в 2014 году составила 488.1 млн баррелей н.э. (66.25 млн т н.э.), увеличившись на 6.7% по сравнению с результатами 2013 года. Крупнейшим акционером компании является группа «Газпром».

Чтобы купить акции, выберите надежного брокера: