| Число акций ао | 35 726 млн |

| Число акций ап | 7 702 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 394,8 млрд |

| Выручка | 2 245,0 млрд |

| EBITDA | – |

| Прибыль | 1 322,0 млрд |

| Дивиденд ао | 0,85 |

| Дивиденд ап | 12,29 |

| P/E | 1,1 |

| P/S | 0,6 |

| P/BV | 0,2 |

| EV/EBITDA | – |

| Див.доход ао | 3,1% |

| Див.доход ап | 22,4% |

| Сургутнефтегаз Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Сургутнефтегаз акции

ао: 27.19₽ +0.85%ап: 54.98₽ +0.03%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Ниже изложен весьма оптимистичный прогноз, при котором дивы 2020 = 5%

Ниже изложен весьма оптимистичный прогноз, при котором дивы 2020 = 5%

Добавлю пессиместичный, расчитанный другим способом.

Итак,

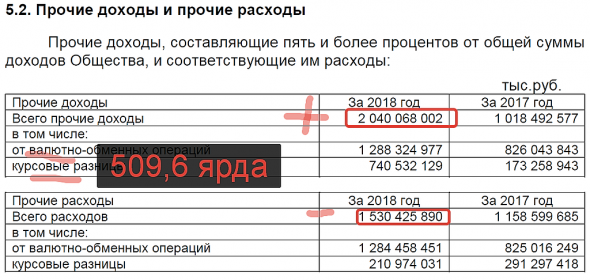

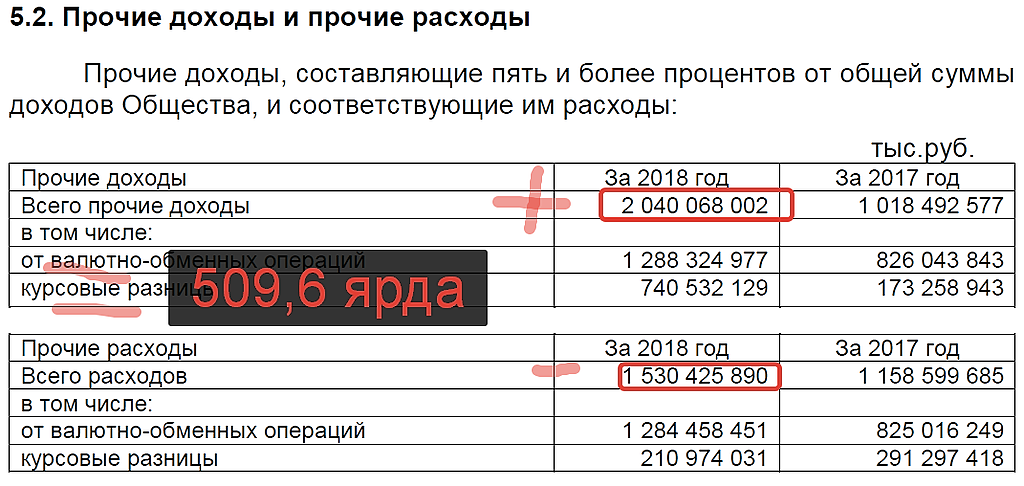

1. Всего по РСБУ чистая прибыль (ЧП) 2018 = 827,6 ярда

2. В ней 509,6 ярда — это валютные операции (см. скрин из отчета)

3. Значит ЧП всей прочей деятельности = 827,6 — 509,6 = 318 ярдов.

Верно? Если да, движемся далее.

В 2020 году прибыль от валютных операций была бы нулевой, если бы курс был 69,8. Верно ?

Но курс упал и равен сейчас 65,2 (т.е. минус 8,7%), а значит прибыль от валютных операций будет не просто нулевой, а отрицательной !

Сия «переоценка уже случилась и = 225 ярдов.

Т.е. от возможной невалютной прибыли = 318 отнимаем уже точный валютный убыток = 225

На выходе имеем жалкие 93 ярда :(

Да, сэкономим на налоге и еще быть на всякой мелочи, но прогноз этот „пессимистичный“, а посему не будем мелочиться ))

Оптимисты могут соточку прибавить и… считаем дивы.

P/S/ где ошибся ?

Не, с налогами там мрак))В 17м прибыль до налога 184, налог 15, а в 18м трюлик и 8 ярда, а налог 161 ярд))В общем и целом, вилочка пока от 1 до 3 рябчиков грязными.Если, средняя выше 30, думается, в оферту лучше не лезть.

Сергей, так считайте сразу без налогов по Ч/П. Как в анекдоте про Анку Трантенберга, столбиком.

все запутались. давайте не спеша вместе разбираться.

1) Любые валютные обязательства или активы переоцениваются ЕЖЕМЕСЯЧНО!!! по курсу ЦБ;

2) Результат переоценки (прибыль либо убыток) попадают в статью прочие доходы/расходы отчета о прибылях и убытках;

3)Переоценка кубышки в сургуте УЖЕ!!! случилась и это отражено в отчетности за 1 квартал 2019 года (Убыток составил 225 млрд рублей).

4)Теперь попробуем прикинуть ЧП по итогам года:

Предположим, что операц прибыль будет на уровне 2018 года и составит 391 млрд руб;

% по депозиту будут на уровне 2018 года и составят 106 млрд руб.

Переоценка уже случилась и составила минус 225 млрд руб.

Прибыль до налогообложения составит — 272 млрд руб.

Налог на прибыль (20%) — минус 54,4 млрд руб.

Итого чистая прибыль 217,6 млрд руб.

Дивы каждый сам может посчитать.

Maxone, вы уж рассчитайте, раз уж взялись.- все запутались. давайте не спеша вместе разбираться.

1) Любые валютные обязательства или активы переоцениваются ЕЖЕМЕСЯЧНО!!! по курсу ЦБ;

2) Результат переоценки (прибыль либо убыток) попадают в статью прочие доходы/расходы отчета о прибылях и убытках;

3)Переоценка кубышки в сургуте УЖЕ!!! случилась и это отражено в отчетности за 1 квартал 2019 года (Убыток составил 225 млрд рублей).

4)Теперь попробуем прикинуть ЧП по итогам года:

Предположим, что операц прибыль будет на уровне 2018 года и составит 391 млрд руб;

% по депозиту будут на уровне 2018 года и составят 106 млрд руб.

Переоценка уже случилась и составила минус 225 млрд руб.

Прибыль до налогообложения составит — 272 млрд руб.

Налог на прибыль (20%) — минус 54,4 млрд руб.

Итого чистая прибыль 217,6 млрд руб.

Дивы каждый сам может посчитать.

Интересная у вас тут пикировочка про будущие дивы!))Попробую тоже малёха раскинуть мозгами по этому поводу с не детскими, конечно, допущениями))

Если удастся сохранить прибыль от продаж на уровне прошлого года 391 ярд.К этому есть предпосылки.В 1-м квартале 19го отработали очень хорошо по сравнению с прошлым годом.Прежде всего за счёт опережения роста выручки над себестоимостью.Возможно, продавали запасы или перепродавали чужую нефть.

Плюс проценты от кубышки.Где-то 110 ярдов.

Минус убыток по курсам, если «сегодняшний» курс будет на 31 декабря.Воспользуюсь расчётом Сергея Евдокимова,235 ярдов.

Минус налоги! В прошлом году Сургуд отслюнявил космический налог на прибыль в 161 ярд! А в 17-м была пятнашка!!! Без понятия о причинах такого взлёта.В первом квартале 19го налога не начислено.А в 18м пульнули 7 ярдов! Волатильность!))Если заплатят прошлогоднюю цифру налога и исключая другие, менее значительные статьи баланса ЧП получается */- 105 ярдов.И почти рябчик дивов на папир.

Но курс 64-65, на мой взгляд, крайне маловероятен на 31 декабря 2019.Чем выше курс тем благоприятнее будет для дивов ключевая статья баланса.При курсе в 70, светит трёшечка дивов, а это уже дело! Возможно, бухгалтерия поколдует и над налогами.От основной деятельности сюрпризов ждать не стоит.

Сергей, налог на прибыль 20 % от прибыли до налогообложения, только налог считается не по отчету о прибылях и убытках, а в налоговом учете, нужно декларацию на налогу прибыль смотреть. Размер прибыли в бух.учете и в налоговом учете, может отличатся.Интересная у вас тут пикировочка про будущие дивы!))Попробую тоже малёха раскинуть мозгами по этому поводу с не детскими, конечно, допущениями))

Если удастся сохранить прибыль от продаж на уровне прошлого года 391 ярд.К этому есть предпосылки.В 1-м квартале 19го отработали очень хорошо по сравнению с прошлым годом.Прежде всего за счёт опережения роста выручки над себестоимостью.Возможно, продавали запасы или перепродавали чужую нефть.

Плюс проценты от кубышки.Где-то 110 ярдов.

Минус убыток по курсам, если «сегодняшний» курс будет на 31 декабря.Воспользуюсь расчётом Сергея Евдокимова,235 ярдов.

Минус налоги! В прошлом году Сургуд отслюнявил космический налог на прибыль в 161 ярд! А в 17-м была пятнашка!!! Без понятия о причинах такого взлёта.В первом квартале 19го налога не начислено.А в 18м пульнули 7 ярдов! Волатильность!))Если заплатят прошлогоднюю цифру налога и исключая другие, менее значительные статьи баланса ЧП получается */- 105 ярдов.И почти рябчик дивов на папир.

Но курс 64-65, на мой взгляд, крайне маловероятен на 31 декабря 2019.Чем выше курс тем благоприятнее будет для дивов ключевая статья баланса.При курсе в 70, светит трёшечка дивов, а это уже дело! Возможно, бухгалтерия поколдует и над налогами.От основной деятельности сюрпризов ждать не стоит.

Сергей, про основную деятельность — согласен. Предпосылок какого-либо существенного роста не видно. Ежели только нефть не свалиться, то будет от неё немного профита. Собственно и всё. За неимением оных факторов остаётся уповать на рост зелёных президентов.

Все сугубо имхо )

P/S/ С налогами поковыряться надо (чего ещё не делал). Но вроде как по логике: есть прибыль — есть налог на прибыль. Ну а нет — и налога нема. Все бьётся.- Интересная у вас тут пикировочка про будущие дивы!))Попробую тоже малёха раскинуть мозгами по этому поводу с не детскими, конечно, допущениями))

Если удастся сохранить прибыль от продаж на уровне прошлого года 391 ярд.К этому есть предпосылки.В 1-м квартале 19го отработали очень хорошо по сравнению с прошлым годом.Прежде всего за счёт опережения роста выручки над себестоимостью.Возможно, продавали запасы или перепродавали чужую нефть.

Плюс проценты от кубышки.Где-то 110 ярдов.

Минус убыток по курсам, если «сегодняшний» курс будет на 31 декабря.Воспользуюсь расчётом Сергея Евдокимова,235 ярдов.

Минус налоги! В прошлом году Сургуд отслюнявил космический налог на прибыль в 161 ярд! А в 17-м была пятнашка!!! Без понятия о причинах такого взлёта.В первом квартале 19го налога не начислено.А в 18м пульнули 7 ярдов! Волатильность!))Если заплатят прошлогоднюю цифру налога и исключая другие, менее значительные статьи баланса ЧП получается */- 105 ярдов.И почти рябчик дивов на папир.

Но курс 64-65, на мой взгляд, крайне маловероятен на 31 декабря 2019.Чем выше курс тем благоприятнее будет для дивов ключевая статья баланса.При курсе в 70, светит трёшечка дивов, а это уже дело! Возможно, бухгалтерия поколдует и над налогами.От основной деятельности сюрпризов ждать не стоит.

Теперь противоречивые ожидания: с одной стороны хотелось бы, что валюта не росла до конца года, но если она не вырастит, то СНГ может получить убыток по 2019-му. А значит больших дивидендов по «префке» в следующем году можем не увидеть.

С.В., при текущем курсе за полугодие уже выйдем на прибыль.

При текущем курсе (=64,2) и такой же цене цене акции див.доходность будет = 1,8%

Евдокимов Сергей, у меня получилось:0.6+1.3*2=3.2р дивов за 2019г при том же курсе

РоманП., очень оптимистично у вас получилось, но боюсь, что ошибочно.

При курсе 64,2 чистая прибыль будет = 68 млрд.р.

Множим на 7,0940402% (предельно точная доля прибыли на дивиденды), пилим на количество акций (=7701998235), получаем размер дивиденда на акцию = 69,5 копеек

Считаем див.доходность, подставляя любую цену акции. При 39,2 руб будет = 1,772%.

P/S/ все это посчитано исходя из предположения, что доход от нефти будет таким же как и в 2018-м.

Евдокимов Сергей, чистая прибыль 68млрд уже будет за 6 месяцев. Посмотрите мой прогноз по дивам за 2018г, на ~

~1.5копейки вроде ошибся всего.

РоманП., если вы правильно считаете — это конечно хорошо. Тогда вы сможете парировать мои расчеты. И свои перепроверить )

Отклонение курсовой разницы между 69,8 (на конец 2018 г.) и 64,2 (текущий курс) порождает курсовой убыток = 8,7%

Согласны? Движемся далее...

Берем этот процент от 42 млрд. кубышки и получаем убыток = 3,654 млн.$ (или же рублях = 235 млрд.)

Внимание вопрос: вы его учитываете в своих расчетах?

Евдокимов Сергей, убытки от курсовых разниц уже учнены в прибыли 1-го кварталла -83млрд.(-235млрд +152млрд), прибыли от операционной деятельности и % от депозита +130мрлд, вот и считайте за 6 мес уже будет прибыль порядка 130-83=+57млрд. Далее ещё 2 квартала по 130мрд за квартал. Итого имеем прибыль 317млрд на конец года. От них 7.1% на дивы на преф 2.92р на преф. Кстати согласно Вашего расчёта Операционка + % за 1-й квартал 235-83=+152млрд! А я беру по скромному всего 130млрд. Т.е по мах получаем 152-83+2*152= 373млрд за 2019г 3.43р. дивов на преф.

РоманП.,

1. Всё правильно. Я исходил из предположения, что прибыль от продажи нефти будет такая же как и в 2018 (о чем явно указывал). А вы учитываете рост от продажи нефти. Поэтому у нас и расхождения. Нельзя сравнивать числители при разных знаменателях ))

2. Ваши предположения по росту прибыли от продаж не излишне ли оптимистичны ?

Вы закладываете 130 ярдов прибыли от продаж на каждый квартал. Это прирост равный 62% по отношению к 2018 году. 62% (!)

Откуда такой прирост возьмется?! Какие внутренние/внешние драйверы этому способствуют?

2017 к 2016 = -19%

2018 к 2017 = +10%

2019 к 2018 =? Полагаете будет + 62% ?!

Справедливости ради отмечу: да, первый квартал 2019 года прирос аж на целых 79%.

Но это какой-то космический гиперскачёк с неизвестной природой появления. Будет ли так дальше — хрен его знает. Не уверен.

Хотелось бы конечно. Но я стараюсь себя не переобнадеживать и мыслить критически.

Назовите драйверы, кои вам известны. Может чё в мире происходит, а мужики не знают ))

Евдокимов Сергей, 130млрд это операционка 105млрд + % 25млрд по депозитам в квартал. Я по жизни оптимист.

РоманП., дк подтвердите же свой пожизненный оптимизм своим же рациональным мышлением. Изложите причины (предполагаемого вами) роста годовой прибыли на целых 62%. Можно по пунктам:

1...

2...

3… и т.д.

Обоснуйте. Изложите доводы.

Буду вам предельно признателен )

Евдокимов Сергей, чуть позже, некогда докупаю. Лучше подтвержу своими сделками пока.

РоманП., понятно. Крыть похоже нечем )

Ну да ладно. Интуиция тоже порой неплохой помощник.

Будет желание дискутировать конструктивно — приходите )

Евдокимов Сергей, обижаешь! Зачем пустой трёп нужно деньги зарабатывать. Писал до этого пол ляма уже снял с Сургут преф теперь второй заход, откупаю проданную позицию.

РоманП., пустой трёп? Ёбть. Я чтоб сей «треп» изложить — горы времени на расчеты потратил. Но лады. Если вдруг почему-то обидел — звиняй. Не желал. Зарабатывай бабосы. Боле не отвлекаю.

Евдокимов Сергей, а что в расчетах РоманаП. непонятно? Посмотрите внимательно отчетность за 2018 год, а именно Отчет о прибылях и убытках. Это на какие расчеты надо потратить гору времени? на расчет убытка по переоценке по итогам 1 квартала 2019 года? Или чтобы опер прибыль прикинуть на основе 2018 года? или доходы от депозита. По итогам 2018 года операционка плюс % по депозиту давали 124 млрд в квартал. Прогноз Романа более чем реальный.

Maxone,

«По итогам 2018 года операционка плюс % по депозиту давали 124 млрд в квартал» — уверен, умник? Зуб даешь?

Прежде чем тыкать меня носом в отчеты — сам бы почитал, изучил, посчитал. Внимательно.

По твоему я откуда цифры-то беру ?

Ну вишенка тебе на торте: ошибся ты в своем расчете, цифре и утверждении. Аж на 56%. Найдешь ошибку — приходи, пожги глаголом.

А пока — адьё.

P/S/ За «прогноз Романа» ничего не говорю. Каждый вангует по своему.

Евдокимов Сергей, да я смотрю ты немного болеешь. Ну да ладно спешал фор ю «умник»:

Смотрим Отчет ПиУ РСБУ за 2018 года код строки 2200 — Прибыль от продаж — 391 млрд. Это «умник», операционка. Код строки 2320 — Проценты к получению — 106 млрд. Это «умник» % по депозиту. Складываем две строки получаем 497 млрд. Делим на 4 квартала, получаем 124 млрд. руб в квартал. Ну и вишенка тебе на торте: иди учись, прежде чем спорить.

Maxone,

А причем здесь «прибыль от продаж» (с кодом строки 2200) ?

Это же просто промежуточный итог, который к расчету дивов вообще отношения не имеет.

Ровно также можете и валовую взять. И выручку. И всё что угодно...

Только на кой ?

Мы говорили про цифру, которая является основой расчета дивов (и даже сам расчет приводили). А это ничто иное как «Чистая прибыль» (код 2400). Вел я речь сугубо о ней, как имеющей самое прямое отношение к размеру дивидендов.

Вы зачем-то говорите о каком-то промежуточном результате. Ну… продолжайте.Теперь противоречивые ожидания: с одной стороны хотелось бы, что валюта не росла до конца года, но если она не вырастит, то СНГ может получить убыток по 2019-му. А значит больших дивидендов по «префке» в следующем году можем не увидеть.

С.В., при текущем курсе за полугодие уже выйдем на прибыль.

При текущем курсе (=64,2) и такой же цене цене акции див.доходность будет = 1,8%

Евдокимов Сергей, у меня получилось:0.6+1.3*2=3.2р дивов за 2019г при том же курсе

РоманП., очень оптимистично у вас получилось, но боюсь, что ошибочно.

При курсе 64,2 чистая прибыль будет = 68 млрд.р.

Множим на 7,0940402% (предельно точная доля прибыли на дивиденды), пилим на количество акций (=7701998235), получаем размер дивиденда на акцию = 69,5 копеек

Считаем див.доходность, подставляя любую цену акции. При 39,2 руб будет = 1,772%.

P/S/ все это посчитано исходя из предположения, что доход от нефти будет таким же как и в 2018-м.

Евдокимов Сергей, чистая прибыль 68млрд уже будет за 6 месяцев. Посмотрите мой прогноз по дивам за 2018г, на ~

~1.5копейки вроде ошибся всего.

РоманП., если вы правильно считаете — это конечно хорошо. Тогда вы сможете парировать мои расчеты. И свои перепроверить )

Отклонение курсовой разницы между 69,8 (на конец 2018 г.) и 64,2 (текущий курс) порождает курсовой убыток = 8,7%

Согласны? Движемся далее...

Берем этот процент от 42 млрд. кубышки и получаем убыток = 3,654 млн.$ (или же рублях = 235 млрд.)

Внимание вопрос: вы его учитываете в своих расчетах?

Евдокимов Сергей, убытки от курсовых разниц уже учнены в прибыли 1-го кварталла -83млрд.(-235млрд +152млрд), прибыли от операционной деятельности и % от депозита +130мрлд, вот и считайте за 6 мес уже будет прибыль порядка 130-83=+57млрд. Далее ещё 2 квартала по 130мрд за квартал. Итого имеем прибыль 317млрд на конец года. От них 7.1% на дивы на преф 2.92р на преф. Кстати согласно Вашего расчёта Операционка + % за 1-й квартал 235-83=+152млрд! А я беру по скромному всего 130млрд. Т.е по мах получаем 152-83+2*152= 373млрд за 2019г 3.43р. дивов на преф.

РоманП.,

1. Всё правильно. Я исходил из предположения, что прибыль от продажи нефти будет такая же как и в 2018 (о чем явно указывал). А вы учитываете рост от продажи нефти. Поэтому у нас и расхождения. Нельзя сравнивать числители при разных знаменателях ))

2. Ваши предположения по росту прибыли от продаж не излишне ли оптимистичны ?

Вы закладываете 130 ярдов прибыли от продаж на каждый квартал. Это прирост равный 62% по отношению к 2018 году. 62% (!)

Откуда такой прирост возьмется?! Какие внутренние/внешние драйверы этому способствуют?

2017 к 2016 = -19%

2018 к 2017 = +10%

2019 к 2018 =? Полагаете будет + 62% ?!

Справедливости ради отмечу: да, первый квартал 2019 года прирос аж на целых 79%.

Но это какой-то космический гиперскачёк с неизвестной природой появления. Будет ли так дальше — хрен его знает. Не уверен.

Хотелось бы конечно. Но я стараюсь себя не переобнадеживать и мыслить критически.

Назовите драйверы, кои вам известны. Может чё в мире происходит, а мужики не знают ))

Евдокимов Сергей, 130млрд это операционка 105млрд + % 25млрд по депозитам в квартал. Я по жизни оптимист.

РоманП., дк подтвердите же свой пожизненный оптимизм своим же рациональным мышлением. Изложите причины (предполагаемого вами) роста годовой прибыли на целых 62%. Можно по пунктам:

1...

2...

3… и т.д.

Обоснуйте. Изложите доводы.

Буду вам предельно признателен )

Евдокимов Сергей, чуть позже, некогда докупаю. Лучше подтвержу своими сделками пока.

РоманП., понятно. Крыть похоже нечем )

Ну да ладно. Интуиция тоже порой неплохой помощник.

Будет желание дискутировать конструктивно — приходите )

Евдокимов Сергей, обижаешь! Зачем пустой трёп нужно деньги зарабатывать. Писал до этого пол ляма уже снял с Сургут преф теперь второй заход, откупаю проданную позицию.

РоманП., пустой трёп? Ёбть. Я чтоб сей «треп» изложить — горы времени на расчеты потратил. Но лады. Если вдруг почему-то обидел — звиняй. Не желал. Зарабатывай бабосы. Боле не отвлекаю.

Евдокимов Сергей, а что в расчетах РоманаП. непонятно? Посмотрите внимательно отчетность за 2018 год, а именно Отчет о прибылях и убытках. Это на какие расчеты надо потратить гору времени? на расчет убытка по переоценке по итогам 1 квартала 2019 года? Или чтобы опер прибыль прикинуть на основе 2018 года? или доходы от депозита. По итогам 2018 года операционка плюс % по депозиту давали 124 млрд в квартал. Прогноз Романа более чем реальный.

Maxone,

«По итогам 2018 года операционка плюс % по депозиту давали 124 млрд в квартал» — уверен, умник? Зуб даешь?

Прежде чем тыкать меня носом в отчеты — сам бы почитал, изучил, посчитал. Внимательно.

По твоему я откуда цифры-то беру ?

Ну вишенка тебе на торте: ошибся ты в своем расчете, цифре и утверждении. Аж на 56%. Найдешь ошибку — приходи, пожги глаголом.

А пока — адьё.

P/S/ За «прогноз Романа» ничего не говорю. Каждый вангует по своему.

Евдокимов Сергей, да я смотрю ты немного болеешь. Ну да ладно спешал фор ю «умник»:

Смотрим Отчет ПиУ РСБУ за 2018 года код строки 2200 — Прибыль от продаж — 391 млрд. Это «умник», операционка. Код строки 2320 — Проценты к получению — 106 млрд. Это «умник» % по депозиту. Складываем две строки получаем 497 млрд. Делим на 4 квартала, получаем 124 млрд. руб в квартал. Ну и вишенка тебе на торте: иди учись, прежде чем спорить.Теперь противоречивые ожидания: с одной стороны хотелось бы, что валюта не росла до конца года, но если она не вырастит, то СНГ может получить убыток по 2019-му. А значит больших дивидендов по «префке» в следующем году можем не увидеть.

С.В., при текущем курсе за полугодие уже выйдем на прибыль.

При текущем курсе (=64,2) и такой же цене цене акции див.доходность будет = 1,8%

Евдокимов Сергей, у меня получилось:0.6+1.3*2=3.2р дивов за 2019г при том же курсе

РоманП., очень оптимистично у вас получилось, но боюсь, что ошибочно.

При курсе 64,2 чистая прибыль будет = 68 млрд.р.

Множим на 7,0940402% (предельно точная доля прибыли на дивиденды), пилим на количество акций (=7701998235), получаем размер дивиденда на акцию = 69,5 копеек

Считаем див.доходность, подставляя любую цену акции. При 39,2 руб будет = 1,772%.

P/S/ все это посчитано исходя из предположения, что доход от нефти будет таким же как и в 2018-м.

Евдокимов Сергей, чистая прибыль 68млрд уже будет за 6 месяцев. Посмотрите мой прогноз по дивам за 2018г, на ~

~1.5копейки вроде ошибся всего.

РоманП., если вы правильно считаете — это конечно хорошо. Тогда вы сможете парировать мои расчеты. И свои перепроверить )

Отклонение курсовой разницы между 69,8 (на конец 2018 г.) и 64,2 (текущий курс) порождает курсовой убыток = 8,7%

Согласны? Движемся далее...

Берем этот процент от 42 млрд. кубышки и получаем убыток = 3,654 млн.$ (или же рублях = 235 млрд.)

Внимание вопрос: вы его учитываете в своих расчетах?

Евдокимов Сергей, убытки от курсовых разниц уже учнены в прибыли 1-го кварталла -83млрд.(-235млрд +152млрд), прибыли от операционной деятельности и % от депозита +130мрлд, вот и считайте за 6 мес уже будет прибыль порядка 130-83=+57млрд. Далее ещё 2 квартала по 130мрд за квартал. Итого имеем прибыль 317млрд на конец года. От них 7.1% на дивы на преф 2.92р на преф. Кстати согласно Вашего расчёта Операционка + % за 1-й квартал 235-83=+152млрд! А я беру по скромному всего 130млрд. Т.е по мах получаем 152-83+2*152= 373млрд за 2019г 3.43р. дивов на преф.

РоманП.,

1. Всё правильно. Я исходил из предположения, что прибыль от продажи нефти будет такая же как и в 2018 (о чем явно указывал). А вы учитываете рост от продажи нефти. Поэтому у нас и расхождения. Нельзя сравнивать числители при разных знаменателях ))

2. Ваши предположения по росту прибыли от продаж не излишне ли оптимистичны ?

Вы закладываете 130 ярдов прибыли от продаж на каждый квартал. Это прирост равный 62% по отношению к 2018 году. 62% (!)

Откуда такой прирост возьмется?! Какие внутренние/внешние драйверы этому способствуют?

2017 к 2016 = -19%

2018 к 2017 = +10%

2019 к 2018 =? Полагаете будет + 62% ?!

Справедливости ради отмечу: да, первый квартал 2019 года прирос аж на целых 79%.

Но это какой-то космический гиперскачёк с неизвестной природой появления. Будет ли так дальше — хрен его знает. Не уверен.

Хотелось бы конечно. Но я стараюсь себя не переобнадеживать и мыслить критически.

Назовите драйверы, кои вам известны. Может чё в мире происходит, а мужики не знают ))

Евдокимов Сергей, 130млрд это операционка 105млрд + % 25млрд по депозитам в квартал. Я по жизни оптимист.

РоманП., дк подтвердите же свой пожизненный оптимизм своим же рациональным мышлением. Изложите причины (предполагаемого вами) роста годовой прибыли на целых 62%. Можно по пунктам:

1...

2...

3… и т.д.

Обоснуйте. Изложите доводы.

Буду вам предельно признателен )

Евдокимов Сергей, чуть позже, некогда докупаю. Лучше подтвержу своими сделками пока.

РоманП., понятно. Крыть похоже нечем )

Ну да ладно. Интуиция тоже порой неплохой помощник.

Будет желание дискутировать конструктивно — приходите )

Евдокимов Сергей, обижаешь! Зачем пустой трёп нужно деньги зарабатывать. Писал до этого пол ляма уже снял с Сургут преф теперь второй заход, откупаю проданную позицию.

РоманП., пустой трёп? Ёбть. Я чтоб сей «треп» изложить — горы времени на расчеты потратил. Но лады. Если вдруг почему-то обидел — звиняй. Не желал. Зарабатывай бабосы. Боле не отвлекаю.

Евдокимов Сергей, а что в расчетах РоманаП. непонятно? Посмотрите внимательно отчетность за 2018 год, а именно Отчет о прибылях и убытках. Это на какие расчеты надо потратить гору времени? на расчет убытка по переоценке по итогам 1 квартала 2019 года? Или чтобы опер прибыль прикинуть на основе 2018 года? или доходы от депозита. По итогам 2018 года операционка плюс % по депозиту давали 124 млрд в квартал. Прогноз Романа более чем реальный.

Maxone,

«По итогам 2018 года операционка плюс % по депозиту давали 124 млрд в квартал» — уверен, умник? Зуб даешь?

Прежде чем тыкать меня носом в отчеты — сам бы почитал, изучил, посчитал.

По твоему я откуда цифры-то беру ?

Ну и вишенка тебе на торте: ошибся ты в своем расчете, цифре и утверждении. Аж на 56%. Найдешь ошибку — приходи, пожги глаголом.

А пока — адьё.

P/S/ За «прогноз Романа» ничего не говорю. Каждый вангует по своему.

Теперь противоречивые ожидания: с одной стороны хотелось бы, что валюта не росла до конца года, но если она не вырастит, то СНГ может получить убыток по 2019-му. А значит больших дивидендов по «префке» в следующем году можем не увидеть.

С.В., при текущем курсе за полугодие уже выйдем на прибыль.

При текущем курсе (=64,2) и такой же цене цене акции див.доходность будет = 1,8%

Евдокимов Сергей, у меня получилось:0.6+1.3*2=3.2р дивов за 2019г при том же курсе

РоманП., очень оптимистично у вас получилось, но боюсь, что ошибочно.

При курсе 64,2 чистая прибыль будет = 68 млрд.р.

Множим на 7,0940402% (предельно точная доля прибыли на дивиденды), пилим на количество акций (=7701998235), получаем размер дивиденда на акцию = 69,5 копеек

Считаем див.доходность, подставляя любую цену акции. При 39,2 руб будет = 1,772%.

P/S/ все это посчитано исходя из предположения, что доход от нефти будет таким же как и в 2018-м.

Евдокимов Сергей, чистая прибыль 68млрд уже будет за 6 месяцев. Посмотрите мой прогноз по дивам за 2018г, на ~

~1.5копейки вроде ошибся всего.

РоманП., если вы правильно считаете — это конечно хорошо. Тогда вы сможете парировать мои расчеты. И свои перепроверить )

Отклонение курсовой разницы между 69,8 (на конец 2018 г.) и 64,2 (текущий курс) порождает курсовой убыток = 8,7%

Согласны? Движемся далее...

Берем этот процент от 42 млрд. кубышки и получаем убыток = 3,654 млн.$ (или же рублях = 235 млрд.)

Внимание вопрос: вы его учитываете в своих расчетах?

Евдокимов Сергей, убытки от курсовых разниц уже учнены в прибыли 1-го кварталла -83млрд.(-235млрд +152млрд), прибыли от операционной деятельности и % от депозита +130мрлд, вот и считайте за 6 мес уже будет прибыль порядка 130-83=+57млрд. Далее ещё 2 квартала по 130мрд за квартал. Итого имеем прибыль 317млрд на конец года. От них 7.1% на дивы на преф 2.92р на преф. Кстати согласно Вашего расчёта Операционка + % за 1-й квартал 235-83=+152млрд! А я беру по скромному всего 130млрд. Т.е по мах получаем 152-83+2*152= 373млрд за 2019г 3.43р. дивов на преф.

РоманП.,

1. Всё правильно. Я исходил из предположения, что прибыль от продажи нефти будет такая же как и в 2018 (о чем явно указывал). А вы учитываете рост от продажи нефти. Поэтому у нас и расхождения. Нельзя сравнивать числители при разных знаменателях ))

2. Ваши предположения по росту прибыли от продаж не излишне ли оптимистичны ?

Вы закладываете 130 ярдов прибыли от продаж на каждый квартал. Это прирост равный 62% по отношению к 2018 году. 62% (!)

Откуда такой прирост возьмется?! Какие внутренние/внешние драйверы этому способствуют?

2017 к 2016 = -19%

2018 к 2017 = +10%

2019 к 2018 =? Полагаете будет + 62% ?!

Справедливости ради отмечу: да, первый квартал 2019 года прирос аж на целых 79%.

Но это какой-то космический гиперскачёк с неизвестной природой появления. Будет ли так дальше — хрен его знает. Не уверен.

Хотелось бы конечно. Но я стараюсь себя не переобнадеживать и мыслить критически.

Назовите драйверы, кои вам известны. Может чё в мире происходит, а мужики не знают ))

Евдокимов Сергей, 130млрд это операционка 105млрд + % 25млрд по депозитам в квартал. Я по жизни оптимист.

РоманП., дк подтвердите же свой пожизненный оптимизм своим же рациональным мышлением. Изложите причины (предполагаемого вами) роста годовой прибыли на целых 62%. Можно по пунктам:

1...

2...

3… и т.д.

Обоснуйте. Изложите доводы.

Буду вам предельно признателен )

Евдокимов Сергей, чуть позже, некогда докупаю. Лучше подтвержу своими сделками пока.

РоманП., понятно. Крыть похоже нечем )

Ну да ладно. Интуиция тоже порой неплохой помощник.

Будет желание дискутировать конструктивно — приходите )

Евдокимов Сергей, обижаешь! Зачем пустой трёп нужно деньги зарабатывать. Писал до этого пол ляма уже снял с Сургут преф теперь второй заход, откупаю проданную позицию.

РоманП., пустой трёп? Ёбть. Я чтоб сей «треп» изложить — горы времени на расчеты потратил. Но лады. Если вдруг почему-то обидел — звиняй. Не желал. Зарабатывай бабосы. Боле не отвлекаю.

Евдокимов Сергей, а что в расчетах РоманаП. непонятно? Посмотрите внимательно отчетность за 2018 год, а именно Отчет о прибылях и убытках. Это на какие расчеты надо потратить гору времени? на расчет убытка по переоценке по итогам 1 квартала 2019 года? Или чтобы опер прибыль прикинуть на основе 2018 года? или доходы от депозита. По итогам 2018 года операционка плюс % по депозиту давали 124 млрд в квартал. Прогноз Романа более чем реальный.Теперь противоречивые ожидания: с одной стороны хотелось бы, что валюта не росла до конца года, но если она не вырастит, то СНГ может получить убыток по 2019-му. А значит больших дивидендов по «префке» в следующем году можем не увидеть.

С.В., при текущем курсе за полугодие уже выйдем на прибыль.

При текущем курсе (=64,2) и такой же цене цене акции див.доходность будет = 1,8%

Евдокимов Сергей, у меня получилось:0.6+1.3*2=3.2р дивов за 2019г при том же курсе

РоманП., очень оптимистично у вас получилось, но боюсь, что ошибочно.

При курсе 64,2 чистая прибыль будет = 68 млрд.р.

Множим на 7,0940402% (предельно точная доля прибыли на дивиденды), пилим на количество акций (=7701998235), получаем размер дивиденда на акцию = 69,5 копеек

Считаем див.доходность, подставляя любую цену акции. При 39,2 руб будет = 1,772%.

P/S/ все это посчитано исходя из предположения, что доход от нефти будет таким же как и в 2018-м.

Евдокимов Сергей, чистая прибыль 68млрд уже будет за 6 месяцев. Посмотрите мой прогноз по дивам за 2018г, на ~

~1.5копейки вроде ошибся всего.

РоманП., если вы правильно считаете — это конечно хорошо. Тогда вы сможете парировать мои расчеты. И свои перепроверить )

Отклонение курсовой разницы между 69,8 (на конец 2018 г.) и 64,2 (текущий курс) порождает курсовой убыток = 8,7%

Согласны? Движемся далее...

Берем этот процент от 42 млрд. кубышки и получаем убыток = 3,654 млн.$ (или же рублях = 235 млрд.)

Внимание вопрос: вы его учитываете в своих расчетах?

Евдокимов Сергей, убытки от курсовых разниц уже учнены в прибыли 1-го кварталла -83млрд.(-235млрд +152млрд), прибыли от операционной деятельности и % от депозита +130мрлд, вот и считайте за 6 мес уже будет прибыль порядка 130-83=+57млрд. Далее ещё 2 квартала по 130мрд за квартал. Итого имеем прибыль 317млрд на конец года. От них 7.1% на дивы на преф 2.92р на преф. Кстати согласно Вашего расчёта Операционка + % за 1-й квартал 235-83=+152млрд! А я беру по скромному всего 130млрд. Т.е по мах получаем 152-83+2*152= 373млрд за 2019г 3.43р. дивов на преф.

РоманП.,

1. Всё правильно. Я исходил из предположения, что прибыль от продажи нефти будет такая же как и в 2018 (о чем явно указывал). А вы учитываете рост от продажи нефти. Поэтому у нас и расхождения. Нельзя сравнивать числители при разных знаменателях ))

2. Ваши предположения по росту прибыли от продаж не излишне ли оптимистичны ?

Вы закладываете 130 ярдов прибыли от продаж на каждый квартал. Это прирост равный 62% по отношению к 2018 году. 62% (!)

Откуда такой прирост возьмется?! Какие внутренние/внешние драйверы этому способствуют?

2017 к 2016 = -19%

2018 к 2017 = +10%

2019 к 2018 =? Полагаете будет + 62% ?!

Справедливости ради отмечу: да, первый квартал 2019 года прирос аж на целых 79%.

Но это какой-то космический гиперскачёк с неизвестной природой появления. Будет ли так дальше — хрен его знает. Не уверен.

Хотелось бы конечно. Но я стараюсь себя не переобнадеживать и мыслить критически.

Назовите драйверы, кои вам известны. Может чё в мире происходит, а мужики не знают ))

Евдокимов Сергей, 130млрд это операционка 105млрд + % 25млрд по депозитам в квартал. Я по жизни оптимист.

РоманП., дк подтвердите же свой пожизненный оптимизм своим же рациональным мышлением. Изложите причины (предполагаемого вами) роста годовой прибыли на целых 62%. Можно по пунктам:

1...

2...

3… и т.д.

Обоснуйте. Изложите доводы.

Буду вам предельно признателен )

Евдокимов Сергей, чуть позже, некогда докупаю. Лучше подтвержу своими сделками пока.

РоманП., понятно. Крыть похоже нечем )

Ну да ладно. Интуиция тоже порой неплохой помощник.

Будет желание дискутировать конструктивно — приходите )

Евдокимов Сергей, обижаешь! Зачем пустой трёп нужно деньги зарабатывать. Писал до этого пол ляма уже снял с Сургут преф теперь второй заход, откупаю проданную позицию.

РоманП., пустой трёп? Ёбть. Я чтоб сей «треп» изложить — горы времени на расчеты потратил. Но лады. Если вдруг почему-то обидел — звиняй. Не желал. Зарабатывай бабосы. Боле не отвлекаю.Теперь противоречивые ожидания: с одной стороны хотелось бы, что валюта не росла до конца года, но если она не вырастит, то СНГ может получить убыток по 2019-му. А значит больших дивидендов по «префке» в следующем году можем не увидеть.

С.В., при текущем курсе за полугодие уже выйдем на прибыль.

При текущем курсе (=64,2) и такой же цене цене акции див.доходность будет = 1,8%

Евдокимов Сергей, у меня получилось:0.6+1.3*2=3.2р дивов за 2019г при том же курсе

РоманП., очень оптимистично у вас получилось, но боюсь, что ошибочно.

При курсе 64,2 чистая прибыль будет = 68 млрд.р.

Множим на 7,0940402% (предельно точная доля прибыли на дивиденды), пилим на количество акций (=7701998235), получаем размер дивиденда на акцию = 69,5 копеек

Считаем див.доходность, подставляя любую цену акции. При 39,2 руб будет = 1,772%.

P/S/ все это посчитано исходя из предположения, что доход от нефти будет таким же как и в 2018-м.

Евдокимов Сергей, чистая прибыль 68млрд уже будет за 6 месяцев. Посмотрите мой прогноз по дивам за 2018г, на ~

~1.5копейки вроде ошибся всего.

РоманП., если вы правильно считаете — это конечно хорошо. Тогда вы сможете парировать мои расчеты. И свои перепроверить )

Отклонение курсовой разницы между 69,8 (на конец 2018 г.) и 64,2 (текущий курс) порождает курсовой убыток = 8,7%

Согласны? Движемся далее...

Берем этот процент от 42 млрд. кубышки и получаем убыток = 3,654 млн.$ (или же рублях = 235 млрд.)

Внимание вопрос: вы его учитываете в своих расчетах?

Евдокимов Сергей, убытки от курсовых разниц уже учнены в прибыли 1-го кварталла -83млрд.(-235млрд +152млрд), прибыли от операционной деятельности и % от депозита +130мрлд, вот и считайте за 6 мес уже будет прибыль порядка 130-83=+57млрд. Далее ещё 2 квартала по 130мрд за квартал. Итого имеем прибыль 317млрд на конец года. От них 7.1% на дивы на преф 2.92р на преф. Кстати согласно Вашего расчёта Операционка + % за 1-й квартал 235-83=+152млрд! А я беру по скромному всего 130млрд. Т.е по мах получаем 152-83+2*152= 373млрд за 2019г 3.43р. дивов на преф.

РоманП.,

1. Всё правильно. Я исходил из предположения, что прибыль от продажи нефти будет такая же как и в 2018 (о чем явно указывал). А вы учитываете рост от продажи нефти. Поэтому у нас и расхождения. Нельзя сравнивать числители при разных знаменателях ))

2. Ваши предположения по росту прибыли от продаж не излишне ли оптимистичны ?

Вы закладываете 130 ярдов прибыли от продаж на каждый квартал. Это прирост равный 62% по отношению к 2018 году. 62% (!)

Откуда такой прирост возьмется?! Какие внутренние/внешние драйверы этому способствуют?

2017 к 2016 = -19%

2018 к 2017 = +10%

2019 к 2018 =? Полагаете будет + 62% ?!

Справедливости ради отмечу: да, первый квартал 2019 года прирос аж на целых 79%.

Но это какой-то космический гиперскачёк с неизвестной природой появления. Будет ли так дальше — хрен его знает. Не уверен.

Хотелось бы конечно. Но я стараюсь себя не переобнадеживать и мыслить критически.

Назовите драйверы, кои вам известны. Может чё в мире происходит, а мужики не знают ))

Евдокимов Сергей, 130млрд это операционка 105млрд + % 25млрд по депозитам в квартал. Я по жизни оптимист.

РоманП., дк подтвердите же свой пожизненный оптимизм своим же рациональным мышлением. Изложите причины (предполагаемого вами) роста годовой прибыли на целых 62%. Можно по пунктам:

1...

2...

3… и т.д.

Обоснуйте. Изложите доводы.

Буду вам предельно признателен )

Евдокимов Сергей, чуть позже, некогда докупаю. Лучше подтвержу своими сделками пока.

РоманП., понятно. Крыть похоже нечем )

Ну да ладно. Интуиция тоже порой неплохой помощник.

Будет желание дискутировать конструктивно — приходите )

Евдокимов Сергей, обижаешь! Зачем пустой трёп нужно деньги зарабатывать. Писал до этого пол ляма уже снял с Сургут преф теперь второй заход, откупаю проданную позицию.Теперь противоречивые ожидания: с одной стороны хотелось бы, что валюта не росла до конца года, но если она не вырастит, то СНГ может получить убыток по 2019-му. А значит больших дивидендов по «префке» в следующем году можем не увидеть.

С.В., при текущем курсе за полугодие уже выйдем на прибыль.

При текущем курсе (=64,2) и такой же цене цене акции див.доходность будет = 1,8%

Евдокимов Сергей, у меня получилось:0.6+1.3*2=3.2р дивов за 2019г при том же курсе

РоманП., очень оптимистично у вас получилось, но боюсь, что ошибочно.

При курсе 64,2 чистая прибыль будет = 68 млрд.р.

Множим на 7,0940402% (предельно точная доля прибыли на дивиденды), пилим на количество акций (=7701998235), получаем размер дивиденда на акцию = 69,5 копеек

Считаем див.доходность, подставляя любую цену акции. При 39,2 руб будет = 1,772%.

P/S/ все это посчитано исходя из предположения, что доход от нефти будет таким же как и в 2018-м.

Евдокимов Сергей, чистая прибыль 68млрд уже будет за 6 месяцев. Посмотрите мой прогноз по дивам за 2018г, на ~

~1.5копейки вроде ошибся всего.

РоманП., если вы правильно считаете — это конечно хорошо. Тогда вы сможете парировать мои расчеты. И свои перепроверить )

Отклонение курсовой разницы между 69,8 (на конец 2018 г.) и 64,2 (текущий курс) порождает курсовой убыток = 8,7%

Согласны? Движемся далее...

Берем этот процент от 42 млрд. кубышки и получаем убыток = 3,654 млн.$ (или же рублях = 235 млрд.)

Внимание вопрос: вы его учитываете в своих расчетах?

Евдокимов Сергей, убытки от курсовых разниц уже учнены в прибыли 1-го кварталла -83млрд.(-235млрд +152млрд), прибыли от операционной деятельности и % от депозита +130мрлд, вот и считайте за 6 мес уже будет прибыль порядка 130-83=+57млрд. Далее ещё 2 квартала по 130мрд за квартал. Итого имеем прибыль 317млрд на конец года. От них 7.1% на дивы на преф 2.92р на преф. Кстати согласно Вашего расчёта Операционка + % за 1-й квартал 235-83=+152млрд! А я беру по скромному всего 130млрд. Т.е по мах получаем 152-83+2*152= 373млрд за 2019г 3.43р. дивов на преф.

РоманП.,

1. Всё правильно. Я исходил из предположения, что прибыль от продажи нефти будет такая же как и в 2018 (о чем явно указывал). А вы учитываете рост от продажи нефти. Поэтому у нас и расхождения. Нельзя сравнивать числители при разных знаменателях ))

2. Ваши предположения по росту прибыли от продаж не излишне ли оптимистичны ?

Вы закладываете 130 ярдов прибыли от продаж на каждый квартал. Это прирост равный 62% по отношению к 2018 году. 62% (!)

Откуда такой прирост возьмется?! Какие внутренние/внешние драйверы этому способствуют?

2017 к 2016 = -19%

2018 к 2017 = +10%

2019 к 2018 =? Полагаете будет + 62% ?!

Справедливости ради отмечу: да, первый квартал 2019 года прирос аж на целых 79%.

Но это какой-то космический гиперскачёк с неизвестной природой появления. Будет ли так дальше — хрен его знает. Не уверен.

Хотелось бы конечно. Но я стараюсь себя не переобнадеживать и мыслить критически.

Назовите драйверы, кои вам известны. Может чё в мире происходит, а мужики не знают ))

Евдокимов Сергей, 130млрд это операционка 105млрд + % 25млрд по депозитам в квартал. Я по жизни оптимист.

РоманП., дк подтвердите же свой пожизненный оптимизм своим же рациональным мышлением. Изложите причины (предполагаемого вами) роста годовой прибыли на целых 62%. Можно по пунктам:

1...

2...

3… и т.д.

Обоснуйте. Изложите доводы.

Буду вам предельно признателен )

Евдокимов Сергей, чуть позже, некогда докупаю. Лучше подтвержу своими сделками пока.

РоманП., понятно. Крыть похоже нечем )

Ну да ладно. Интуиция тоже порой неплохой помощник.

Будет желание дискутировать конструктивно — приходите )Теперь противоречивые ожидания: с одной стороны хотелось бы, что валюта не росла до конца года, но если она не вырастит, то СНГ может получить убыток по 2019-му. А значит больших дивидендов по «префке» в следующем году можем не увидеть.

С.В., при текущем курсе за полугодие уже выйдем на прибыль.

При текущем курсе (=64,2) и такой же цене цене акции див.доходность будет = 1,8%

Евдокимов Сергей, у меня получилось:0.6+1.3*2=3.2р дивов за 2019г при том же курсе

РоманП., очень оптимистично у вас получилось, но боюсь, что ошибочно.

При курсе 64,2 чистая прибыль будет = 68 млрд.р.

Множим на 7,0940402% (предельно точная доля прибыли на дивиденды), пилим на количество акций (=7701998235), получаем размер дивиденда на акцию = 69,5 копеек

Считаем див.доходность, подставляя любую цену акции. При 39,2 руб будет = 1,772%.

P/S/ все это посчитано исходя из предположения, что доход от нефти будет таким же как и в 2018-м.

Евдокимов Сергей, чистая прибыль 68млрд уже будет за 6 месяцев. Посмотрите мой прогноз по дивам за 2018г, на ~

~1.5копейки вроде ошибся всего.

РоманП., если вы правильно считаете — это конечно хорошо. Тогда вы сможете парировать мои расчеты. И свои перепроверить )

Отклонение курсовой разницы между 69,8 (на конец 2018 г.) и 64,2 (текущий курс) порождает курсовой убыток = 8,7%

Согласны? Движемся далее...

Берем этот процент от 42 млрд. кубышки и получаем убыток = 3,654 млн.$ (или же рублях = 235 млрд.)

Внимание вопрос: вы его учитываете в своих расчетах?

Евдокимов Сергей, убытки от курсовых разниц уже учнены в прибыли 1-го кварталла -83млрд.(-235млрд +152млрд), прибыли от операционной деятельности и % от депозита +130мрлд, вот и считайте за 6 мес уже будет прибыль порядка 130-83=+57млрд. Далее ещё 2 квартала по 130мрд за квартал. Итого имеем прибыль 317млрд на конец года. От них 7.1% на дивы на преф 2.92р на преф. Кстати согласно Вашего расчёта Операционка + % за 1-й квартал 235-83=+152млрд! А я беру по скромному всего 130млрд. Т.е по мах получаем 152-83+2*152= 373млрд за 2019г 3.43р. дивов на преф.

РоманП.,

1. Всё правильно. Я исходил из предположения, что прибыль от продажи нефти будет такая же как и в 2018 (о чем явно указывал). А вы учитываете рост от продажи нефти. Поэтому у нас и расхождения. Нельзя сравнивать числители при разных знаменателях ))

2. Ваши предположения по росту прибыли от продаж не излишне ли оптимистичны ?

Вы закладываете 130 ярдов прибыли от продаж на каждый квартал. Это прирост равный 62% по отношению к 2018 году. 62% (!)

Откуда такой прирост возьмется?! Какие внутренние/внешние драйверы этому способствуют?

2017 к 2016 = -19%

2018 к 2017 = +10%

2019 к 2018 =? Полагаете будет + 62% ?!

Справедливости ради отмечу: да, первый квартал 2019 года прирос аж на целых 79%.

Но это какой-то космический гиперскачёк с неизвестной природой появления. Будет ли так дальше — хрен его знает. Не уверен.

Хотелось бы конечно. Но я стараюсь себя не переобнадеживать и мыслить критически.

Назовите драйверы, кои вам известны. Может чё в мире происходит, а мужики не знают ))

Евдокимов Сергей, 130млрд это операционка 105млрд + % 25млрд по депозитам в квартал. Я по жизни оптимист.

РоманП., дк подтвердите же свой пожизненный оптимизм своим же рациональным мышлением. Изложите причины (предполагаемого вами) роста годовой прибыли на целых 62%. Можно по пунктам:

1...

2...

3… и т.д.

Обоснуйте. Изложите доводы.

Буду вам предельно признателен )

Евдокимов Сергей, чуть позже, некогда докупаю. Лучше подтвержу своими сделками пока.Теперь противоречивые ожидания: с одной стороны хотелось бы, что валюта не росла до конца года, но если она не вырастит, то СНГ может получить убыток по 2019-му. А значит больших дивидендов по «префке» в следующем году можем не увидеть.

С.В., при текущем курсе за полугодие уже выйдем на прибыль.

При текущем курсе (=64,2) и такой же цене цене акции див.доходность будет = 1,8%

Евдокимов Сергей, у меня получилось:0.6+1.3*2=3.2р дивов за 2019г при том же курсе

РоманП., очень оптимистично у вас получилось, но боюсь, что ошибочно.

При курсе 64,2 чистая прибыль будет = 68 млрд.р.

Множим на 7,0940402% (предельно точная доля прибыли на дивиденды), пилим на количество акций (=7701998235), получаем размер дивиденда на акцию = 69,5 копеек

Считаем див.доходность, подставляя любую цену акции. При 39,2 руб будет = 1,772%.

P/S/ все это посчитано исходя из предположения, что доход от нефти будет таким же как и в 2018-м.

Евдокимов Сергей, чистая прибыль 68млрд уже будет за 6 месяцев. Посмотрите мой прогноз по дивам за 2018г, на ~

~1.5копейки вроде ошибся всего.

РоманП., если вы правильно считаете — это конечно хорошо. Тогда вы сможете парировать мои расчеты. И свои перепроверить )

Отклонение курсовой разницы между 69,8 (на конец 2018 г.) и 64,2 (текущий курс) порождает курсовой убыток = 8,7%

Согласны? Движемся далее...

Берем этот процент от 42 млрд. кубышки и получаем убыток = 3,654 млн.$ (или же рублях = 235 млрд.)

Внимание вопрос: вы его учитываете в своих расчетах?

Евдокимов Сергей, убытки от курсовых разниц уже учнены в прибыли 1-го кварталла -83млрд.(-235млрд +152млрд), прибыли от операционной деятельности и % от депозита +130мрлд, вот и считайте за 6 мес уже будет прибыль порядка 130-83=+57млрд. Далее ещё 2 квартала по 130мрд за квартал. Итого имеем прибыль 317млрд на конец года. От них 7.1% на дивы на преф 2.92р на преф. Кстати согласно Вашего расчёта Операционка + % за 1-й квартал 235-83=+152млрд! А я беру по скромному всего 130млрд. Т.е по мах получаем 152-83+2*152= 373млрд за 2019г 3.43р. дивов на преф.

РоманП.,

1. Всё правильно. Я исходил из предположения, что прибыль от продажи нефти будет такая же как и в 2018 (о чем явно указывал). А вы учитываете рост от продажи нефти. Поэтому у нас и расхождения. Нельзя сравнивать числители при разных знаменателях ))

2. Ваши предположения по росту прибыли от продаж не излишне ли оптимистичны ?

Вы закладываете 130 ярдов прибыли от продаж на каждый квартал. Это прирост равный 62% по отношению к 2018 году. 62% (!)

Откуда такой прирост возьмется?! Какие внутренние/внешние драйверы этому способствуют?

2017 к 2016 = -19%

2018 к 2017 = +10%

2019 к 2018 =? Полагаете будет + 62% ?!

Справедливости ради отмечу: да, первый квартал 2019 года прирос аж на целых 79%.

Но это какой-то космический гиперскачёк с неизвестной природой появления. Будет ли так дальше — хрен его знает. Не уверен.

Хотелось бы конечно. Но я стараюсь себя не переобнадеживать и мыслить критически.

Назовите драйверы, кои вам известны. Может чё в мире происходит, а мужики не знают ))

Евдокимов Сергей, 130млрд это операционка 105млрд + % 25млрд по депозитам в квартал. Я по жизни оптимист.

РоманП., дк подтвердите же свой пожизненный оптимизм своим же рациональным мышлением. Изложите причины (предполагаемого вами) роста годовой прибыли на целых 62%. Можно по пунктам:

1...

2...

3… и т.д.

Обоснуйте. Изложите доводы.

Буду вам предельно признателен )Теперь противоречивые ожидания: с одной стороны хотелось бы, что валюта не росла до конца года, но если она не вырастит, то СНГ может получить убыток по 2019-му. А значит больших дивидендов по «префке» в следующем году можем не увидеть.

С.В., при текущем курсе за полугодие уже выйдем на прибыль.

При текущем курсе (=64,2) и такой же цене цене акции див.доходность будет = 1,8%

Евдокимов Сергей, у меня получилось:0.6+1.3*2=3.2р дивов за 2019г при том же курсе

РоманП., очень оптимистично у вас получилось, но боюсь, что ошибочно.

При курсе 64,2 чистая прибыль будет = 68 млрд.р.

Множим на 7,0940402% (предельно точная доля прибыли на дивиденды), пилим на количество акций (=7701998235), получаем размер дивиденда на акцию = 69,5 копеек

Считаем див.доходность, подставляя любую цену акции. При 39,2 руб будет = 1,772%.

P/S/ все это посчитано исходя из предположения, что доход от нефти будет таким же как и в 2018-м.

Евдокимов Сергей, чистая прибыль 68млрд уже будет за 6 месяцев. Посмотрите мой прогноз по дивам за 2018г, на ~

~1.5копейки вроде ошибся всего.

РоманП., если вы правильно считаете — это конечно хорошо. Тогда вы сможете парировать мои расчеты. И свои перепроверить )

Отклонение курсовой разницы между 69,8 (на конец 2018 г.) и 64,2 (текущий курс) порождает курсовой убыток = 8,7%

Согласны? Движемся далее...

Берем этот процент от 42 млрд. кубышки и получаем убыток = 3,654 млн.$ (или же рублях = 235 млрд.)

Внимание вопрос: вы его учитываете в своих расчетах?

Евдокимов Сергей, убытки от курсовых разниц уже учнены в прибыли 1-го кварталла -83млрд.(-235млрд +152млрд), прибыли от операционной деятельности и % от депозита +130мрлд, вот и считайте за 6 мес уже будет прибыль порядка 130-83=+57млрд. Далее ещё 2 квартала по 130мрд за квартал. Итого имеем прибыль 317млрд на конец года. От них 7.1% на дивы на преф 2.92р на преф. Кстати согласно Вашего расчёта Операционка + % за 1-й квартал 235-83=+152млрд! А я беру по скромному всего 130млрд. Т.е по мах получаем 152-83+2*152= 373млрд за 2019г 3.43р. дивов на преф.

РоманП.,

1. Всё правильно. Я исходил из предположения, что прибыль от продажи нефти будет такая же как и в 2018 (о чем явно указывал). А вы учитываете рост от продажи нефти. Поэтому у нас и расхождения. Нельзя сравнивать числители при разных знаменателях ))

2. Ваши предположения по росту прибыли от продаж не излишне ли оптимистичны ?

Вы закладываете 130 ярдов прибыли от продаж на каждый квартал. Это прирост равный 62% по отношению к 2018 году. 62% (!)

Откуда такой прирост возьмется?! Какие внутренние/внешние драйверы этому способствуют?

2017 к 2016 = -19%

2018 к 2017 = +10%

2019 к 2018 =? Полагаете будет + 62% ?!

Справедливости ради отмечу: да, первый квартал 2019 года прирос аж на целых 79%.

Но это какой-то космический гиперскачёк с неизвестной природой появления. Будет ли так дальше — хрен его знает. Не уверен.

Хотелось бы конечно. Но я стараюсь себя не переобнадеживать и мыслить критически.

Назовите драйверы, кои вам известны. Может чё в мире происходит, а мужики не знают ))

Евдокимов Сергей, 130млрд это операционка 105млрд + % 25млрд по депозитам за квартал. Т.е. операционка 420млрд за год, что вполне реально. Я по жизни оптимист.Теперь противоречивые ожидания: с одной стороны хотелось бы, что валюта не росла до конца года, но если она не вырастит, то СНГ может получить убыток по 2019-му. А значит больших дивидендов по «префке» в следующем году можем не увидеть.

С.В., при текущем курсе за полугодие уже выйдем на прибыль.

При текущем курсе (=64,2) и такой же цене цене акции див.доходность будет = 1,8%

Евдокимов Сергей, у меня получилось:0.6+1.3*2=3.2р дивов за 2019г при том же курсе

РоманП., очень оптимистично у вас получилось, но боюсь, что ошибочно.

При курсе 64,2 чистая прибыль будет = 68 млрд.р.

Множим на 7,0940402% (предельно точная доля прибыли на дивиденды), пилим на количество акций (=7701998235), получаем размер дивиденда на акцию = 69,5 копеек

Считаем див.доходность, подставляя любую цену акции. При 39,2 руб будет = 1,772%.

P/S/ все это посчитано исходя из предположения, что доход от нефти будет таким же как и в 2018-м.

Евдокимов Сергей, чистая прибыль 68млрд уже будет за 6 месяцев. Посмотрите мой прогноз по дивам за 2018г, на ~

~1.5копейки вроде ошибся всего.

РоманП., если вы правильно считаете — это конечно хорошо. Тогда вы сможете парировать мои расчеты. И свои перепроверить )

Отклонение курсовой разницы между 69,8 (на конец 2018 г.) и 64,2 (текущий курс) порождает курсовой убыток = 8,7%

Согласны? Движемся далее...

Берем этот процент от 42 млрд. кубышки и получаем убыток = 3,654 млн.$ (или же рублях = 235 млрд.)

Внимание вопрос: вы его учитываете в своих расчетах?

Евдокимов Сергей, убытки от курсовых разниц уже учнены в прибыли 1-го кварталла -83млрд.(-235млрд +152млрд), прибыли от операционной деятельности и % от депозита +130мрлд, вот и считайте за 6 мес уже будет прибыль порядка 130-83=+57млрд. Далее ещё 2 квартала по 130мрд за квартал. Итого имеем прибыль 317млрд на конец года. От них 7.1% на дивы на преф 2.92р на преф. Кстати согласно Вашего расчёта Операционка + % за 1-й квартал 235-83=+152млрд! А я беру по скромному всего 130млрд. Т.е по мах получаем 152-83+2*152= 373млрд за 2019г 3.43р. дивов на преф.

РоманП.,

1. Всё правильно. Я исходил из предположения, что прибыль от продажи нефти будет такая же как и в 2018 (о чем явно указывал). А вы учитываете рост от продажи нефти. Поэтому у нас и расхождения. Нельзя сравнивать числители при разных знаменателях ))

2. Ваши предположения по росту прибыли от продаж не излишне ли оптимистичны ?

Вы закладываете 130 ярдов прибыли от продаж на каждый квартал. Это прирост равный 62% по отношению к 2018 году. 62% (!)

Откуда такой прирост возьмется?! Какие внутренние/внешние драйверы этому способствуют?

2017 к 2016 = -19%

2018 к 2017 = +10%

2019 к 2018 =? Полагаете будет + 62% ?!

Справедливости ради отмечу: да, первый квартал 2019 года прирос аж на целых 79%.

Но это какой-то космический гиперскачёк с неизвестной природой появления. Будет ли так дальше — хрен его знает. Не уверен.

Хотелось бы конечно. Но стараюсь себя не переобнадеживать и мыслить критически, искать причины..

Назовите драйверы, кои вам известны. Может чё в мире происходит, а мужики не знают ))

Теперь противоречивые ожидания: с одной стороны хотелось бы, что валюта не росла до конца года, но если она не вырастит, то СНГ может получить убыток по 2019-му. А значит больших дивидендов по «префке» в следующем году можем не увидеть.

С.В., при текущем курсе за полугодие уже выйдем на прибыль.

При текущем курсе (=64,2) и такой же цене цене акции див.доходность будет = 1,8%

Евдокимов Сергей, у меня получилось:0.6+1.3*2=3.2р дивов за 2019г при том же курсе

РоманП., очень оптимистично у вас получилось, но боюсь, что ошибочно.

При курсе 64,2 чистая прибыль будет = 68 млрд.р.

Множим на 7,0940402% (предельно точная доля прибыли на дивиденды), пилим на количество акций (=7701998235), получаем размер дивиденда на акцию = 69,5 копеек

Считаем див.доходность, подставляя любую цену акции. При 39,2 руб будет = 1,772%.

P/S/ все это посчитано исходя из предположения, что доход от нефти будет таким же как и в 2018-м.

Евдокимов Сергей, чистая прибыль 68млрд уже будет за 6 месяцев. Посмотрите мой прогноз по дивам за 2018г, на ~

~1.5копейки вроде ошибся всего.

РоманП., если вы правильно считаете — это конечно хорошо. Тогда вы сможете парировать мои расчеты. И свои перепроверить )

Отклонение курсовой разницы между 69,8 (на конец 2018 г.) и 64,2 (текущий курс) порождает курсовой убыток = 8,7%

Согласны? Движемся далее...

Берем этот процент от 42 млрд. кубышки и получаем убыток = 3,654 млн.$ (или же рублях = 235 млрд.)

Внимание вопрос: вы его учитываете в своих расчетах?

Евдокимов Сергей, убытки от курсовых разниц уже учнены в прибыли 1-го кварталла -83млрд.(-235млрд +152млрд), прибыли от операционной деятельности и % от депозита +130мрлд, вот и считайте за 6 мес уже будет прибыль порядка 130-83=+57млрд. Далее ещё 2 квартала по 130мрд за квартал. Итого имеем прибыль 317млрд на конец года. От них 7.1% на дивы на преф 2.92р на преф. Кстати согласно Вашего расчёта Операционка + % за 1-й квартал 235-83=+152млрд! А я беру по скромному всего 130млрд. Т.е по мах получаем 152-83+2*152= 373млрд за 2019г 3.43р. дивов на преф.

Теперь противоречивые ожидания: с одной стороны хотелось бы, что валюта не росла до конца года, но если она не вырастит, то СНГ может получить убыток по 2019-му. А значит больших дивидендов по «префке» в следующем году можем не увидеть.

С.В., при текущем курсе за полугодие уже выйдем на прибыль.

При текущем курсе (=64,2) и такой же цене цене акции див.доходность будет = 1,8%

Евдокимов Сергей, у меня получилось:0.6+1.3*2=3.2р дивов за 2019г при том же курсе

РоманП., очень оптимистично у вас получилось, но боюсь, что ошибочно.

При курсе 64,2 чистая прибыль будет = 68 млрд.р.

Множим на 7,0940402% (предельно точная доля прибыли на дивиденды), пилим на количество акций (=7701998235), получаем размер дивиденда на акцию = 69,5 копеек

Считаем див.доходность, подставляя любую цену акции. При 39,2 руб будет = 1,772%.

P/S/ все это посчитано исходя из предположения, что доход от нефти будет таким же как и в 2018-м.

Евдокимов Сергей, чистая прибыль 68млрд уже будет за 6 месяцев. Посмотрите мой прогноз по дивам за 2018г, на ~

~1.5копейки вроде ошибся всего.

РоманП., если вы правильно считаете — это конечно хорошо. Тогда вы сможете парировать мои расчеты. И свои перепроверить )

Отклонение курсовой разницы между 69,8 (на конец 2018 г.) и 64,2 (текущий курс) порождает курсовой убыток = 8,7%

Согласны? Движемся далее...

Берем этот процент от 42 млрд. кубышки и получаем убыток = 3,654 млн.$ (или же рублях = 235 млрд.)

Внимание вопрос: вы его учитываете в своих расчетах?

Евдокимов Сергей, Вам бы министром экономики работать, лапшу на уши вешать почему денег нет

kommunist72, Почему лапшу? И зачем мне её вам вешать ?

Посчитайте сами. Перепроверьте. Если сможете и желаете.

Евдокимов Сергей, да не ничего личного, просто весело выходит, чем больше у конторы бабла накопленного, тем больше убытков. Деньги есть но вы держитесь.

Сургутнефтегаз - факторы роста и падения акций

- Компания стоит дешевле, чем объем наличных денег на её счетах. Правда у миноритариев пока нет шансов к тому, чтобы получить доступ к этому кэшу, поэтому рынок оценивает бумагу без него. (09.06.2017)

- Любое улучшение т.н. корпоративного управления в компании может вызвать существенную переоценку акций - акции могут вырасти более чем в 2 раза. (29.06.2017)

- Процентные доходы уже полностью перекрывают программу капзатрат Сургута. Есть слабая надежда на то, что Сургут перестанет складировать в кубышку и повысит payout по обычке. (28.01.2025)

- Не ясно кто контролирует 40% уставного капитала Сургутнефтегаза. (29.06.2017)

- Полная информационная закрытость и непрозрачность (13.01.2020)

- Сургутнефтегаз вот уже много лет платит дивиденд 0,60-0,80 руб на обыкновенную акцию (23.05.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Чтобы купить акции, выберите надежного брокера: