Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийна обычку заявок на покупку ровно в 2 раза выше чем продаж. Будет еще рости. А вот преф наоборот сильно не подрастет продают в 2 раза больше чем покупают. Что то мне говорит. Что кто то поглощает сургут или знает, что приравняют в дивах с префами.

Суриков Дмитрий, если приравняют обычку с префами, то какой смысл сейчас покупать обычку, она уже стоит дороже префов? Или я как-то не правильно рассуждаю???

Рассудов Виталий, бумага недооцененная. Если завтра будет сообщение что они обычку приравняли к префам и готовы выплачивать 100% от денежного потока. То 43 рубля, это мелочи бумага может и за 100 руб уйти.

Суриков Дмитрий, если бы да кабы — то бабушка была бы дедушкой.

Мужики! Давайте не ругаться! А аргументированно высказывать своё согласие или не согласие с высказываниями других форумчан.

Рассудов Виталий, да никто и не ругается. Просто странны предположения с-потолка, что «вот сейчас кубышку раскубышат и с нами поделятся». Если сравнивать с другими «ракетами» этих недель, мои симпатии скорее на стороне Лукуйла. Вот уж кто уже много лет реально делится. А тут… Может поделятся, может и нет. Лотерея какая-то. Задерг цены может быть как покупки инсайдеров перед раскубышиванием, так и искусственным завышением с целью продать подороже. В сентябре на все ждали-ждали, так ничего и не дождались.

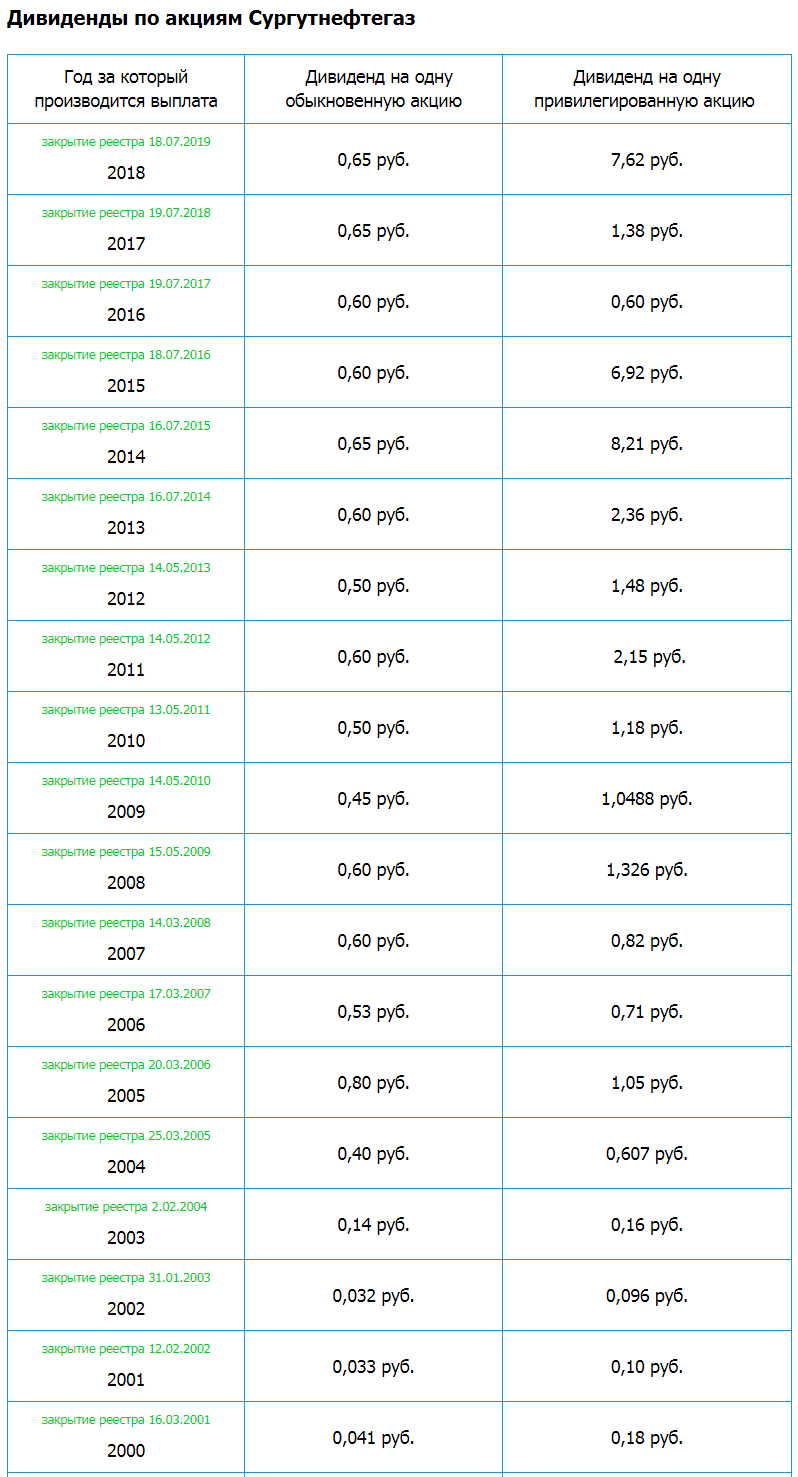

drmfd, Сургут очень хорошо делится с минорами. За 5 лет по дивам 85% от стоимости пакета. Я в префах с 2014 года. Счастлив. Лучшая акция. smart-lab.ru/blog/550532.php

Ока-Волга, Эх, счетоводы ))

Третий класс, вторая четверть. Считаем, сравниваем выгоду.

Поехали....

Сургут преф. за 5 лет заплатил 24 рубля 73 коп дивами.

Курсовая стоимость выросла в среднем на ~13 рублей (40-27)

Т.е., купив одну акцию за 27 рублей в 2014-м, сегодня вы имеете сверху ~38 рублей (или +140%)

Сравниваем, ну например,… с Лукойлом.

Цена покупки в 2014-м = 2037 руб.

Дивиденды за 5 лет = 991

Курсовой рост = (6000-2037) = 3963 руб.

Т.е купив одну акцию за 2037 рублей в 2014-м, сегодня вы имеете сверху 4954 рублей (или +243%)

Внимание вопрос: что лучше (+140) или (+243) ?

Надеюсь ничьи верующие сургут-чувства не задел.

Занавес.

Евдокимов Сергей, А когда я с Луком сравнивал? Я не сравнивал. И Сургут ещё в 3 раза к лету 2020 вырастет. До 120 руб. Лук хорош кто спорит то. У Сургута пуденциал поболее будет. Всё норм. Все считать умеють.

Ока-Волга, за умение считать — респект !

Кстати, луку для сравнения я специально не выбирал. Ткнул рандомно.

Но уверен, что и татнефть, и новатек, и даже газпромнефть с транснефтью (и еще горы бумаг) — дадут аналогичную фору сургуту !

Так что верим в