Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСургутнефтегаз – рсбу/ мсфо

35 725 994 705 Обыкновенных акций http://fs.moex.com/files/12122

Free-float 25%

Капитализация на 29.10.2019г: 1,558.38 трлн руб

7 701 998 235 Привилегированных акций

Free-float 73%

Капитализация на 29.10.2019г: 295,218 млрд руб

Общий долг 31.12.2016г: 187,616 млрд руб/ мсфо 476,173 млрд руб

Общий долг 31.12.2017г: 213,038 млрд руб/ мсфо 626,493 млрд руб

Общий долг 31.12.2018г: 263,501 млрд руб/ мсфо 709,447 млрд руб

Общий долг на 31.03.2019г: 229,295 млрд руб

Общий долг на 30.06.2019г: 306,043 млрд руб/ мсфо 771,361 млрд руб

Общий долг на 30.09.2019г: 226,416 млрд руб

Выручка 2016г: 992,538 млрд руб/ мсфо 1,222.18 трлн руб

Выручка 9 мес 2017г: 819,478 млрд руб

Выручка 2017г: 1,144.37 трлн руб/ мсфо 1,384.43 трлн руб

Выручка 9 мес 2018г: 1,148.67 трлн руб

Выручка 2018г: 1,524.95 трлн руб/ мсфо 1,867.12 трлн руб

Выручка 1 кв 2019г: 394,416 млрд руб

Выручка 6 мес 2019г: 798,999 млрд руб/ мсфо 933,668 млрд руб

Выручка 9 мес 2019г: 1,173.32 трлн руб

Убыток 2016г: 104,756 млрд руб/ Убыток мсфо 62,033 млрд руб

Прибыль 9 мес 2017г: 90,868 млрд руб

Прибыль 2017г: 149,737 млрд руб/ Прибыль мсфо 194,718 млрд руб

Прибыль 1 кв 2018г: 62,080 млрд руб

Прибыль 6 мес 2018г: 371,433 млрд руб/ Прибыль мсфо 390,000 млрд руб

Прибыль 9 мес 2018г: 598,270 млрд руб

Прибыль 2018г: 827,641 млрд руб/ Прибыль мсфо 850,361 млрд руб

Убыток 1 кв 2019г: 82,728 млрд руб

Убыток 6 мес 2019г: 37,930 млрд руб/ Убыток мсфо 15,520 млрд руб

Прибыль 9 мес 2019г: 115,826 млрд руб

Прибыль 2019г: 153 млрд руб/ Прибыль мсфо __ млрд руб – Прогноз

https://www.surgutneftegas.ru/investors/reporting/promezhutochnaya-bukhgalterskaya-finansovaya-otchetnost/

https://www.surgutneftegas.ru/investors/reporting/godovaya-konsolidirovannaya-finansovaya-otchetnost/

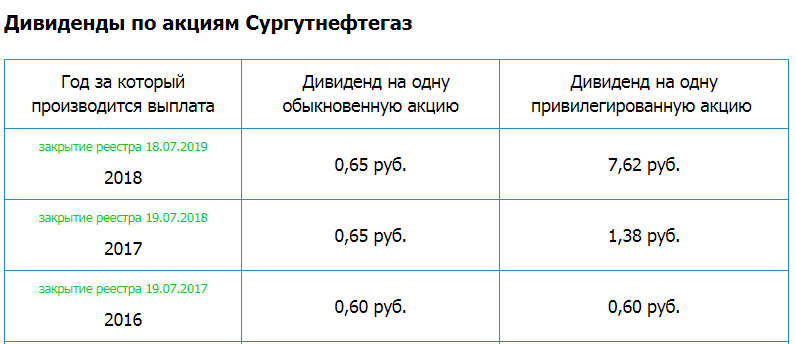

Прогноз дивидендов за 2019г:

Обыкновенные акции: 0,65 руб

Привилегированные: 1,4 руб