Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЗнатоки, не подскажите мне, пожалуйста, в какие ориентировочно числах выйдет МСФО по Сургуту за 2018? Пишу диплом, все нефтегазы есть кроме ГП, Сургутнефтегаза и Татнефти в связи с тем, что 2018 год был прорывным для всех нефтегазов сложно будет сравнивать на основе 2017 с компаниями 2018...

Спасибо.

| Число акций ао | 35 726 млн |

| Число акций ап | 7 702 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 380,3 млрд |

| Выручка | 2 245,0 млрд |

| EBITDA | – |

| Прибыль | 1 322,0 млрд |

| Дивиденд ао | 0,85 |

| Дивиденд ап | 12,29 |

| P/E | 1,0 |

| P/S | 0,6 |

| P/BV | 0,2 |

| EV/EBITDA | – |

| Див.доход ао | 3,2% |

| Див.доход ап | 22,5% |

| Сургутнефтегаз Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Сургутнефтегаз акции

ао: 26.88₽ +0.3%ап: 54.53₽ -0.42%

-

Ребят, объясните новичку такую вещь. Если такая существенная разница в прибыли по Сургуту между «обычкой» и «префами» (это видят и признают практически все трейдеры и аналитики) то какой смысл вообще покупать «обычку»?

Ребят, объясните новичку такую вещь. Если такая существенная разница в прибыли по Сургуту между «обычкой» и «префами» (это видят и признают практически все трейдеры и аналитики) то какой смысл вообще покупать «обычку»?

Shmikl, ты точно правильно посчитал?

Центурио́н, так сам же Вебсмит табличку запостил :)

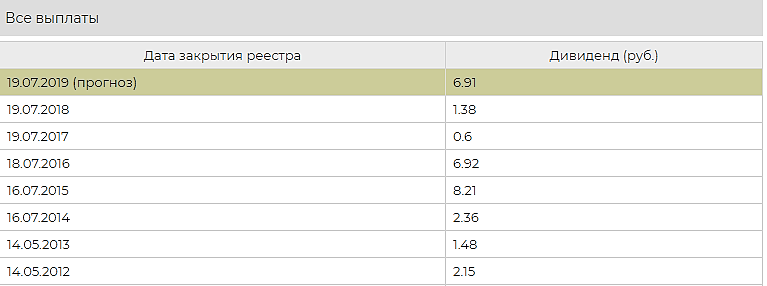

smart-lab.ru/q/SNGS/f/y/MSFO/dividend/

9,1+27,8+15,6+1,9+3,5=57,9/5=11,58

Shmikl, это наверное в %, 2018г в принципе тоже прибавить можно.

Shmikl, ты точно правильно посчитал?

Центурио́н, так сам же Вебсмит табличку запостил :)

smart-lab.ru/q/SNGS/f/y/MSFO/dividend/

9,1+27,8+15,6+1,9+3,5=57,9/5=11,58Сколько ему ещё падать? Когда дно?

Дмитрий Кондратьев, дно 14 рублей. Красная цена этой бумаги.

Дмитрий Вебсмит, Как Вы высчитали показатель «дна» в 14 рублей?

Дмитрий, 1.4/год рубля дивиденды последние пару лет. Бумагу стоит брать с див.доходностью не менее 10%. Итого по цене не более 14 рублей. Либо, пока не станут стабильно платить по 4 рубля дивидендами.

Дмитрий Вебсмит, спасибо за мнение… если бы все так просто было…

Думаю, что есть и иные факторы. По Вашему расчету акции Яндекс должны стоить около 0. Касаемо акций, доход акционера складывается из дивов, которые могут быть и 2-3 % и роста стоимости акций, ввиду роста стоимости компании (активов). К сожалению в России — история с ростом циклична. Есть только единичные примеры — Лукойл, Новатэк.

Дмитрий, если бы мы были мастерами спекуляций, не интересовались бы, наверное, дивидендами. Поскольку предсказать рост или падение актива крайне затруднительно, остается довольствоваться дивидендными акциями. В связи с тем, что яндекс дивиденды не платит, лично для меня, он не интересен.

Дмитрий Вебсмит, Тогда советую Вам короткие ОФЗ или надежные облиги без НДФЛ с гарантированным доходом 7,5 — 8,5 %. История с дивидентными акциями (кто платит 10 %) может быть очень печальна — компания вкладывает не в свое развитие, а кормит акционеров и зачастую такие акции «надуты», стоит потом разово уменьшить/не выплатить дивы — и пике вниз, которое может «сожрать» доход нескольких лет.

Дмитрий, акции держать прибыльней гораздо, чем облигации. Отношение див.доходности к текущей цене только один из показателей. Нужно ориентироваться так же на рентабельность активов, рентабельность ебитды. Брать «хорошие» компании, по низкой цене.

Дмитрий Вебсмит,вот с этим уже согласен. Попробуйте проанализировать Сургут с точки зрения рентабельности активов, Ebitda и текущую цену акций обычки

Дмитрий, у сургута EBITDA*100/EV=10%, чистый_доход*100/(долг+активы)=46%. Итого перемножаем первое на второе, получаем 460. Если аналогичным образом оценить другие дивидендные компании (выборка из 30 штук), получается, что граница нормального распределения этого параметра 468. Т.е сургут выходит за рамки нормального распределения. Не подходит под термин «хорошая компания». Мало того, что не путевая, так еще и с точки зрения див.доходности хреновая. Средний дивиденд за последние 3 года 1 рубль 12 копеек. Т.е цена покупки не более 11 рублей.

Дмитрий Вебсмит, возьмите больший диапазон выборки 5 лет допустим!?

РоманП., 3,5 рубля средний дивиденд за 6 лет. Цена покупки не выше 35 рублей. Сейчас цена выше

Дмитрий Вебсмит, что ж Вы так упорно тут пытаетесь доказать? Если мне какая бумага не интересна, я ее ветку даже не мониторю, а Вам тут как медом намазано. И не надо ля-ля, средний дивиденд за 5 лет по префам 11,58!

Сколько ему ещё падать? Когда дно?

Дмитрий Кондратьев, дно 14 рублей. Красная цена этой бумаги.

Дмитрий Вебсмит, Как Вы высчитали показатель «дна» в 14 рублей?

Дмитрий, 1.4/год рубля дивиденды последние пару лет. Бумагу стоит брать с див.доходностью не менее 10%. Итого по цене не более 14 рублей. Либо, пока не станут стабильно платить по 4 рубля дивидендами.

Дмитрий Вебсмит, спасибо за мнение… если бы все так просто было…

Думаю, что есть и иные факторы. По Вашему расчету акции Яндекс должны стоить около 0. Касаемо акций, доход акционера складывается из дивов, которые могут быть и 2-3 % и роста стоимости акций, ввиду роста стоимости компании (активов). К сожалению в России — история с ростом циклична. Есть только единичные примеры — Лукойл, Новатэк.

Дмитрий, если бы мы были мастерами спекуляций, не интересовались бы, наверное, дивидендами. Поскольку предсказать рост или падение актива крайне затруднительно, остается довольствоваться дивидендными акциями. В связи с тем, что яндекс дивиденды не платит, лично для меня, он не интересен.

Дмитрий Вебсмит, Тогда советую Вам короткие ОФЗ или надежные облиги без НДФЛ с гарантированным доходом 7,5 — 8,5 %. История с дивидентными акциями (кто платит 10 %) может быть очень печальна — компания вкладывает не в свое развитие, а кормит акционеров и зачастую такие акции «надуты», стоит потом разово уменьшить/не выплатить дивы — и пике вниз, которое может «сожрать» доход нескольких лет.

Дмитрий, акции держать прибыльней гораздо, чем облигации. Отношение див.доходности к текущей цене только один из показателей. Нужно ориентироваться так же на рентабельность активов, рентабельность ебитды. Брать «хорошие» компании, по низкой цене.

Дмитрий Вебсмит,вот с этим уже согласен. Попробуйте проанализировать Сургут с точки зрения рентабельности активов, Ebitda и текущую цену акций обычки

Дмитрий, у сургута EBITDA*100/EV=10%, чистый_доход*100/(долг+активы)=46%. Итого перемножаем первое на второе, получаем 460. Если аналогичным образом оценить другие дивидендные компании (выборка из 30 штук), получается, что граница нормального распределения этого параметра 468. Т.е сургут выходит за рамки нормального распределения. Не подходит под термин «хорошая компания». Мало того, что не путевая, так еще и с точки зрения див.доходности хреновая. Средний дивиденд за последние 3 года 1 рубль 12 копеек. Т.е цена покупки не более 11 рублей.

Дмитрий Вебсмит, возьмите больший диапазон выборки 5 лет допустим!?

РоманП., 3,5 рубля средний дивиденд за 6 лет. Цена покупки не выше 35 рублей. Сейчас цена вышеСколько ему ещё падать? Когда дно?

Дмитрий Кондратьев, дно 14 рублей. Красная цена этой бумаги.

Дмитрий Вебсмит, Как Вы высчитали показатель «дна» в 14 рублей?

Дмитрий, 1.4/год рубля дивиденды последние пару лет. Бумагу стоит брать с див.доходностью не менее 10%. Итого по цене не более 14 рублей. Либо, пока не станут стабильно платить по 4 рубля дивидендами.

Дмитрий Вебсмит, спасибо за мнение… если бы все так просто было…

Думаю, что есть и иные факторы. По Вашему расчету акции Яндекс должны стоить около 0. Касаемо акций, доход акционера складывается из дивов, которые могут быть и 2-3 % и роста стоимости акций, ввиду роста стоимости компании (активов). К сожалению в России — история с ростом циклична. Есть только единичные примеры — Лукойл, Новатэк.

Дмитрий, если бы мы были мастерами спекуляций, не интересовались бы, наверное, дивидендами. Поскольку предсказать рост или падение актива крайне затруднительно, остается довольствоваться дивидендными акциями. В связи с тем, что яндекс дивиденды не платит, лично для меня, он не интересен.

Дмитрий Вебсмит, Тогда советую Вам короткие ОФЗ или надежные облиги без НДФЛ с гарантированным доходом 7,5 — 8,5 %. История с дивидентными акциями (кто платит 10 %) может быть очень печальна — компания вкладывает не в свое развитие, а кормит акционеров и зачастую такие акции «надуты», стоит потом разово уменьшить/не выплатить дивы — и пике вниз, которое может «сожрать» доход нескольких лет.

Дмитрий, акции держать прибыльней гораздо, чем облигации. Отношение див.доходности к текущей цене только один из показателей. Нужно ориентироваться так же на рентабельность активов, рентабельность ебитды. Брать «хорошие» компании, по низкой цене.

Дмитрий Вебсмит,вот с этим уже согласен. Попробуйте проанализировать Сургут с точки зрения рентабельности активов, Ebitda и текущую цену акций обычки

Дмитрий, у сургута EBITDA*100/EV=10%, чистый_доход*100/(долг+активы)=46%. Итого перемножаем первое на второе, получаем 460. Если аналогичным образом оценить другие дивидендные компании (выборка из 30 штук), получается, что граница нормального распределения этого параметра 468. Т.е сургут выходит за рамки нормального распределения. Не подходит под термин «хорошая компания». Мало того, что не путевая, так еще и с точки зрения див.доходности хреновая. Средний дивиденд за последние 3 года 1 рубль 12 копеек. Т.е цена покупки не более 11 рублей.

Дмитрий Вебсмит, возьмите больший диапазон выборки 5 лет допустим!?Сколько ему ещё падать? Когда дно?

Дмитрий Кондратьев, дно 14 рублей. Красная цена этой бумаги.

Дмитрий Вебсмит, Как Вы высчитали показатель «дна» в 14 рублей?

Дмитрий, 1.4/год рубля дивиденды последние пару лет. Бумагу стоит брать с див.доходностью не менее 10%. Итого по цене не более 14 рублей. Либо, пока не станут стабильно платить по 4 рубля дивидендами.

Дмитрий Вебсмит, спасибо за мнение… если бы все так просто было…

Думаю, что есть и иные факторы. По Вашему расчету акции Яндекс должны стоить около 0. Касаемо акций, доход акционера складывается из дивов, которые могут быть и 2-3 % и роста стоимости акций, ввиду роста стоимости компании (активов). К сожалению в России — история с ростом циклична. Есть только единичные примеры — Лукойл, Новатэк.

Дмитрий, если бы мы были мастерами спекуляций, не интересовались бы, наверное, дивидендами. Поскольку предсказать рост или падение актива крайне затруднительно, остается довольствоваться дивидендными акциями. В связи с тем, что яндекс дивиденды не платит, лично для меня, он не интересен.

Дмитрий Вебсмит, Тогда советую Вам короткие ОФЗ или надежные облиги без НДФЛ с гарантированным доходом 7,5 — 8,5 %. История с дивидентными акциями (кто платит 10 %) может быть очень печальна — компания вкладывает не в свое развитие, а кормит акционеров и зачастую такие акции «надуты», стоит потом разово уменьшить/не выплатить дивы — и пике вниз, которое может «сожрать» доход нескольких лет.

Дмитрий, акции держать прибыльней гораздо, чем облигации. Отношение див.доходности к текущей цене только один из показателей. Нужно ориентироваться так же на рентабельность активов, рентабельность ебитды. Брать «хорошие» компании, по низкой цене.

Дмитрий Вебсмит,вот с этим уже согласен. Попробуйте проанализировать Сургут с точки зрения рентабельности активов, Ebitda и текущую цену акций обычки

Дмитрий, у сургута EBITDA*100/EV=10%, чистый_доход*100/(долг+активы)=46%. Итого перемножаем первое на второе, получаем 460. Если аналогичным образом оценить другие дивидендные компании (выборка из 30 штук), получается, что граница нормального распределения этого параметра 468. Т.е сургут выходит за рамки нормального распределения. Не подходит под термин «хорошая компания». Мало того, что не путевая, так еще и с точки зрения див.доходности хреновая. Средний дивиденд за последние 3 года 1 рубль 12 копеек. Т.е цена покупки не более 11 рублей. У обычки уровень покупателя, много факторов говорящих что завтра подрастет на сколько сильный будет покупатель посмотрим.

У обычки уровень покупателя, много факторов говорящих что завтра подрастет на сколько сильный будет покупатель посмотрим.Сколько ему ещё падать? Когда дно?

Дмитрий Кондратьев, дно 14 рублей. Красная цена этой бумаги.

Дмитрий Вебсмит, Как Вы высчитали показатель «дна» в 14 рублей?

Дмитрий, 1.4/год рубля дивиденды последние пару лет. Бумагу стоит брать с див.доходностью не менее 10%. Итого по цене не более 14 рублей. Либо, пока не станут стабильно платить по 4 рубля дивидендами.

Дмитрий Вебсмит, спасибо за мнение… если бы все так просто было…

Думаю, что есть и иные факторы. По Вашему расчету акции Яндекс должны стоить около 0. Касаемо акций, доход акционера складывается из дивов, которые могут быть и 2-3 % и роста стоимости акций, ввиду роста стоимости компании (активов). К сожалению в России — история с ростом циклична. Есть только единичные примеры — Лукойл, Новатэк.

Дмитрий, если бы мы были мастерами спекуляций, не интересовались бы, наверное, дивидендами. Поскольку предсказать рост или падение актива крайне затруднительно, остается довольствоваться дивидендными акциями. В связи с тем, что яндекс дивиденды не платит, лично для меня, он не интересен.

Дмитрий Вебсмит, Тогда советую Вам короткие ОФЗ или надежные облиги без НДФЛ с гарантированным доходом 7,5 — 8,5 %. История с дивидентными акциями (кто платит 10 %) может быть очень печальна — компания вкладывает не в свое развитие, а кормит акционеров и зачастую такие акции «надуты», стоит потом разово уменьшить/не выплатить дивы — и пике вниз, которое может «сожрать» доход нескольких лет.

Дмитрий, акции держать прибыльней гораздо, чем облигации. Отношение див.доходности к текущей цене только один из показателей. Нужно ориентироваться так же на рентабельность активов, рентабельность ебитды. Брать «хорошие» компании, по низкой цене.

Дмитрий Вебсмит,вот с этим уже согласен. Попробуйте проанализировать Сургут с точки зрения рентабельности активов, Ebitda и текущую цену акций обычки

Сколько ему ещё падать? Когда дно?

Дмитрий Кондратьев, дно 14 рублей. Красная цена этой бумаги.

Дмитрий Вебсмит, Как Вы высчитали показатель «дна» в 14 рублей?

Дмитрий, 1.4/год рубля дивиденды последние пару лет. Бумагу стоит брать с див.доходностью не менее 10%. Итого по цене не более 14 рублей. Либо, пока не станут стабильно платить по 4 рубля дивидендами.

Дмитрий Вебсмит, спасибо за мнение… если бы все так просто было…

Думаю, что есть и иные факторы. По Вашему расчету акции Яндекс должны стоить около 0. Касаемо акций, доход акционера складывается из дивов, которые могут быть и 2-3 % и роста стоимости акций, ввиду роста стоимости компании (активов). К сожалению в России — история с ростом циклична. Есть только единичные примеры — Лукойл, Новатэк.

Дмитрий, если бы мы были мастерами спекуляций, не интересовались бы, наверное, дивидендами. Поскольку предсказать рост или падение актива крайне затруднительно, остается довольствоваться дивидендными акциями. В связи с тем, что яндекс дивиденды не платит, лично для меня, он не интересен.

Дмитрий Вебсмит, Тогда советую Вам короткие ОФЗ или надежные облиги без НДФЛ с гарантированным доходом 7,5 — 8,5 %. История с дивидентными акциями (кто платит 10 %) может быть очень печальна — компания вкладывает не в свое развитие, а кормит акционеров и зачастую такие акции «надуты», стоит потом разово уменьшить/не выплатить дивы — и пике вниз, которое может «сожрать» доход нескольких лет.

Дмитрий, акции держать прибыльней гораздо, чем облигации. Отношение див.доходности к текущей цене только один из показателей. Нужно ориентироваться так же на рентабельность активов, рентабельность ебитды. Брать «хорошие» компании, по низкой цене.Сколько ему ещё падать? Когда дно?

Дмитрий Кондратьев, дно 14 рублей. Красная цена этой бумаги.

Дмитрий Вебсмит, Как Вы высчитали показатель «дна» в 14 рублей?

Дмитрий, 1.4/год рубля дивиденды последние пару лет. Бумагу стоит брать с див.доходностью не менее 10%. Итого по цене не более 14 рублей. Либо, пока не станут стабильно платить по 4 рубля дивидендами.

Дмитрий Вебсмит, спасибо за мнение… если бы все так просто было…

Думаю, что есть и иные факторы. По Вашему расчету акции Яндекс должны стоить около 0. Касаемо акций, доход акционера складывается из дивов, которые могут быть и 2-3 % и роста стоимости акций, ввиду роста стоимости компании (активов). К сожалению в России — история с ростом циклична. Есть только единичные примеры — Лукойл, Новатэк.

Дмитрий, если бы мы были мастерами спекуляций, не интересовались бы, наверное, дивидендами. Поскольку предсказать рост или падение актива крайне затруднительно, остается довольствоваться дивидендными акциями. В связи с тем, что яндекс дивиденды не платит, лично для меня, он не интересен.

Дмитрий Вебсмит, Тогда советую Вам короткие ОФЗ или надежные облиги без НДФЛ с гарантированным доходом 7,5 — 8,5 %. История с дивидентными акциями (кто платит 10 %) может быть очень печальна — компания вкладывает не в свое развитие, а кормит акционеров и зачастую такие акции «надуты», стоит потом разово уменьшить/не выплатить дивы — и пике вниз, которое может «сожрать» доход нескольких лет.Сколько ему ещё падать? Когда дно?

Дмитрий Кондратьев, дно 14 рублей. Красная цена этой бумаги.

Дмитрий Вебсмит, Как Вы высчитали показатель «дна» в 14 рублей?

Дмитрий, 1.4/год рубля дивиденды последние пару лет. Бумагу стоит брать с див.доходностью не менее 10%. Итого по цене не более 14 рублей. Либо, пока не станут стабильно платить по 4 рубля дивидендами.

Дмитрий Вебсмит, спасибо за мнение… если бы все так просто было…

Думаю, что есть и иные факторы. По Вашему расчету акции Яндекс должны стоить около 0. Касаемо акций, доход акционера складывается из дивов, которые могут быть и 2-3 % и роста стоимости акций, ввиду роста стоимости компании (активов). К сожалению в России — история с ростом циклична. Есть только единичные примеры — Лукойл, Новатэк.

Дмитрий, если бы мы были мастерами спекуляций, не интересовались бы, наверное, дивидендами. Поскольку предсказать рост или падение актива крайне затруднительно, остается довольствоваться дивидендными акциями. В связи с тем, что яндекс дивиденды не платит, лично для меня, он не интересен.Сколько ему ещё падать? Когда дно?

Дмитрий Кондратьев, дно 14 рублей. Красная цена этой бумаги.

Дмитрий Вебсмит, Как Вы высчитали показатель «дна» в 14 рублей?

Дмитрий, 1.4/год рубля дивиденды последние пару лет. Бумагу стоит брать с див.доходностью не менее 10%. Итого по цене не более 14 рублей. Либо, пока не станут стабильно платить по 4 рубля дивидендами.

Дмитрий Вебсмит, спасибо за мнение… если бы все так просто было…

Думаю, что есть и иные факторы. По Вашему расчету акции Яндекс должны стоить около 0. Касаемо акций, доход акционера складывается из дивов, которые могут быть и 2-3 % и роста стоимости акций, ввиду роста стоимости компании (активов). К сожалению в России — история с ростом циклична. Есть только единичные примеры — Лукойл, Новатэк.Сколько ему ещё падать? Когда дно?

Дмитрий Кондратьев, дно 14 рублей. Красная цена этой бумаги.

Дмитрий Вебсмит, Как Вы высчитали показатель «дна» в 14 рублей?

Дмитрий, 1.4/год рубля дивиденды последние пару лет. Бумагу стоит брать с див.доходностью не менее 10%. Итого по цене не более 14 рублей. Либо, пока не станут стабильно платить по 4 рубля дивидендами.

Сколько ему ещё падать? Когда дно?

Дмитрий Кондратьев, дно 14 рублей. Красная цена этой бумаги.

Дмитрий Вебсмит, Да, но с 2017 года я не вижу чтобы она так стоила.Сколько ему ещё падать? Когда дно?

Дмитрий Кондратьев, дно 14 рублей. Красная цена этой бумаги.Так Норвежский фонд не выходил из Сургута и Газпрома. Выходил из Башнефти, Новатэка и Саратовского НПЗ. Откуда инфа?!

«Согласно данным отчетности фонда, на конец 2018 года акций «Башнефти» в портфеле GPFG было на сумму $29,2 млн, НОВАТЭКа — $148,4 млн, «Орскнефтеоргсинтеза» и Саратовского НПЗ менее $400 тыс. В портфеле фонда остаются!!! акции ЛУКОЙЛа — на $596,5 млн, «Газпрома» — на $353,3 млн, «Сургутнефтегаза» — на $126,1 млн.»

РоманП., У них сейчас вышла рекомендация от правительства для фонда — избавится от нефти и газа, там больше 100 компаний по всему миру. smart-lab.ru/blog/526776.php Начали ли они лить, или нет, это пока неизвестно.

Центурио́н,

Вы ошибаетесь. На сайте правительства норвегии есть полный список компаний, от которых они избавляются (там кстати много убыточных американских сланцевиков)

www.regjeringen.no/contentassets/d46151e0df8a4a73887e16862e7ffde7/0533-ep-companies-in-gpfg-equity-portfolio.pdf

Из наших префы Башнефти, обычка Саратовского завода, Новатэк и Орскинефтеоргсинтез.

А интернетная бредятина про выход их Сургута и Газпрома пошла с дурацкой статейки финама, которая вчера утром якобы объясняла, почему при растущей нефти падает наш нефтегаз.

Кстати, фонд норвежский еще не начал выходить. Парламент отмашку не давал, позднее будет.

Сургутнефтегаз - факторы роста и падения акций

- Компания стоит дешевле, чем объем наличных денег на её счетах. Правда у миноритариев пока нет шансов к тому, чтобы получить доступ к этому кэшу, поэтому рынок оценивает бумагу без него. (09.06.2017)

- Любое улучшение т.н. корпоративного управления в компании может вызвать существенную переоценку акций - акции могут вырасти более чем в 2 раза. (29.06.2017)

- Процентные доходы уже полностью перекрывают программу капзатрат Сургута. Есть слабая надежда на то, что Сургут перестанет складировать в кубышку и повысит payout по обычке. (28.01.2025)

- Не ясно кто контролирует 40% уставного капитала Сургутнефтегаза. (29.06.2017)

- Полная информационная закрытость и непрозрачность (13.01.2020)

- Сургутнефтегаз вот уже много лет платит дивиденд 0,60-0,80 руб на обыкновенную акцию (23.05.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Чтобы купить акции, выберите надежного брокера: