| Число акций ао | 3 854 341 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 26,9 млрд |

| Выручка | 72,5 млрд |

| EBITDA | 14,7 млрд |

| Прибыль | 7,2 млрд |

| Дивиденд ао | – |

| P/E | 3,7 |

| P/S | 0,4 |

| P/BV | 0,2 |

| EV/EBITDA | 2,5 |

| Див.доход ао | 0,0% |

| ТГК-1 Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ТГК-1 акции

0.006974₽ -1.27%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

ТГК-1 хорошо отчиталась (чистая прибыль за 1 п-е +36,6%), что было ожидаемо. Во-первых, цены на рсв помогли, а, во-вторых, видимо, начали приносить плоды выигранные суды по поводу цен на тепло. Также стоит отметить, что чистый долг по рсбу уже околонулевой. Учитывая очень неплохое финансовое положение дочек ГЭХа, думаю, что в следующем году по итогам 2019г вполне реально получить 50% от прибыли по мсфо на дивиденды.

ТГК-1 хорошо отчиталась (чистая прибыль за 1 п-е +36,6%), что было ожидаемо. Во-первых, цены на рсв помогли, а, во-вторых, видимо, начали приносить плоды выигранные суды по поводу цен на тепло. Также стоит отметить, что чистый долг по рсбу уже околонулевой. Учитывая очень неплохое финансовое положение дочек ГЭХа, думаю, что в следующем году по итогам 2019г вполне реально получить 50% от прибыли по мсфо на дивиденды.

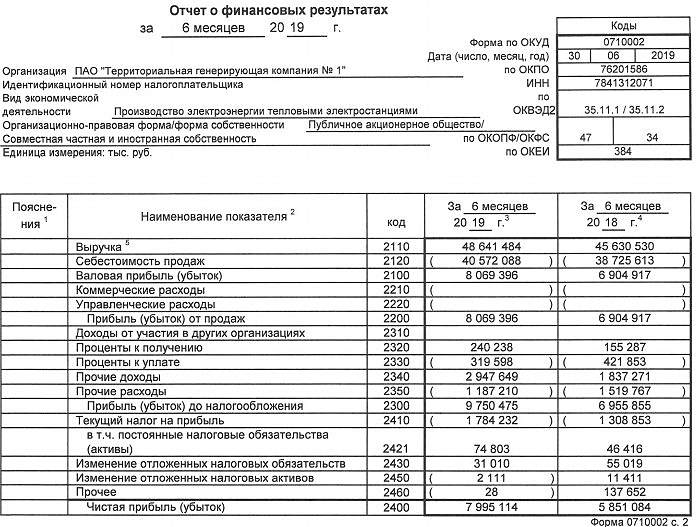

Чистая прибыль ТГК-1 по РСБУ в 1 полугодии выросла на 25,7%

Чистая прибыль ТГК-1 по РСБУ в 1 полугодии выросла на 25,7%

Чистая прибыль ТГК-1 по РСБУ в 1 полугодии 2019 года выросла на 36,6% — до 7,995 млрд рублей, следует из материалов компании.

Выручка составила 48,641 млрд рублей (+6,6% год к году).

Прибыль до налогообложения выросла на 40,2% — до 9,75 млрд рублей.

www.finam.ru/analysis/newsitem/chistaya-pribyl-tgk-1-po-rsbu-v-1-polugodii-vyrosla-na-25-7-20190729-094036/

Вопрос по линии тренда

Вопрос по линии тренда

На оф. сайте ТГК-1 есть график акций ТГКА и там среди прочего есть вкладка кнопка тренда, которая строить линию...

Вопрос есть у кого нибудь мысли как строится эта линия и как ее построить в трейдинг вью....

Авто-репост. Читать в блоге >>>

- Утром хотел еще написать.

Почему Вы считаете, что вывод блоков АЭС как то повлияет на акции ТГК-1. Северо-Запад имеет связи с Эстонией, Латвией, Белорусией, а также с ОЭС Центром.

Так что баланс мощности будет покрываться другими станциями, не обязательно станциями в регионе.

Там рыночный принцип, кто дешевле-тот в почете. Если стоимость э/э станций ТГК-1 будет выше, чем других станций в России, то на такую э/э всегда спроса не будет.

Вот вчера допустим, на Калининской АЭС отфигачили 3 ГВт, и ничего все живы.

minenergo.gov.ru/node/15341

Небаланс мощности покрыли за счет загрузки других станций в ЕЭС.

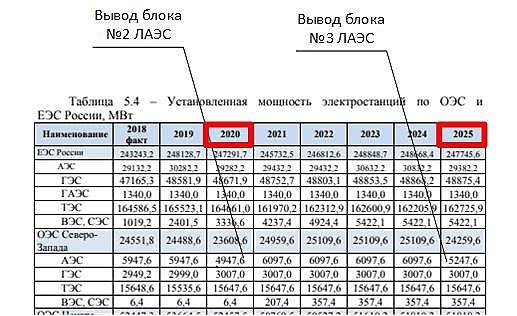

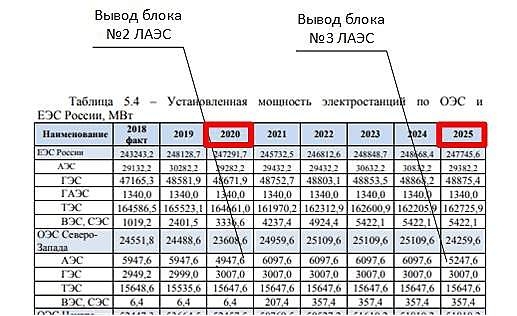

А отключение блока АЭС всегда приводит к процессам в реакторе (йодная яма), что не дает возможность обратно быстро включить генераторы (несколько суток). Во первых представленный документ старый, сроки все сдвинулись.

Новый документ по ссылке СИПР НА 2019-2025 ГОДЫ

minenergo.gov.ru/node/14828

Роман, соответственно вывода блока №4 на ЛАЭС — вообще в планах нет.

А сроки по выводу Блока №3 наверняка сместятся.

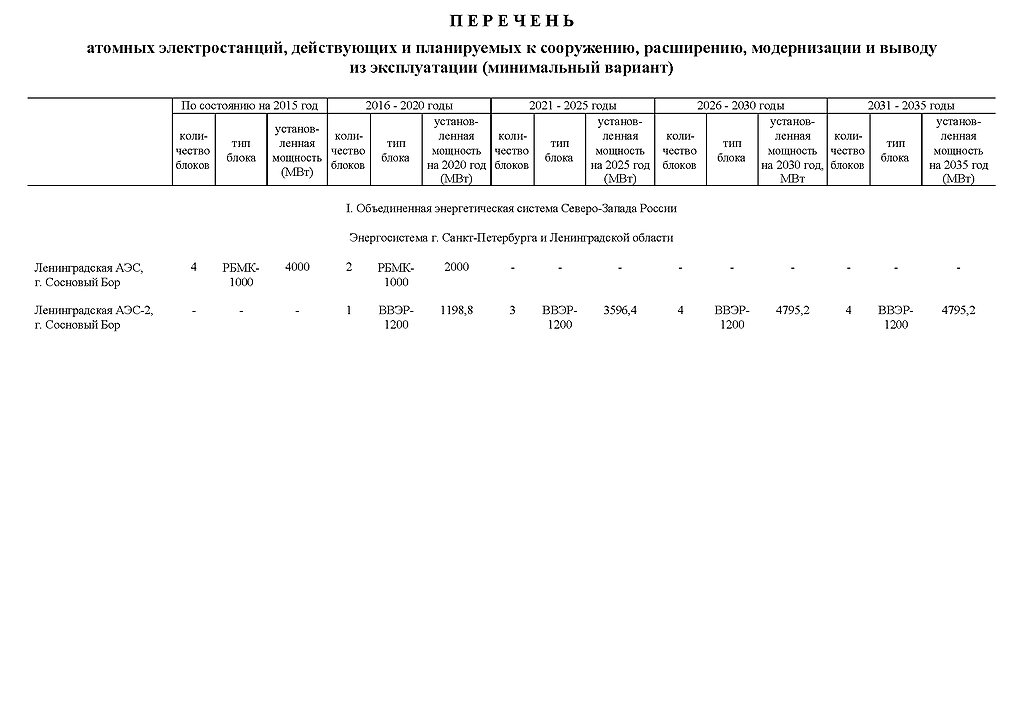

Роман, Спасибо за ссылку на новый источник. Вот цитата из него (страница 47):«Запланированные объемы вывода из эксплуатации генерирующих мощностей на электростанциях ЕЭС России в 2019 – 2025 годах составляют 12794,7 МВт. На атомных электростанциях (АЭС) планируется вывести из эксплуатации 5600 МВт: три энергоблока (№2, №3 и №4) установленной мощностью 1000 МВт каждый на Ленинградской АЭС) в ОЭС Северо-Запада, первый и второй энергоблоки на Курской АЭС (2 энергоблока установленной мощностью 1000 МВт каждый) в ОЭС Центра, третий энергоблок на Белоярской АЭС (600 МВт); на тепловых электростанциях (ТЭС) – 7178,7 МВт; на гидроэлектростанциях (ГЭС) – 16 МВт».Во первых представленный документ старый, сроки все сдвинулись.

Новый документ по ссылке СИПР НА 2019-2025 ГОДЫ

minenergo.gov.ru/node/14828

Роман, соответственно вывода блока №4 на ЛАЭС — вообще в планах нет.

А сроки по выводу Блока №3 наверняка сместятся.- Во первых представленный документ старый, сроки все сдвинулись.

Новый документ по ссылке СИПР НА 2019-2025 ГОДЫ

minenergo.gov.ru/node/14828

Добрый день. Кто нибудь проводил анализ как повлияет грядущий ввод ЛАЭС-2 ( Сосновый бор) на выручку ТГК-1, все-таки 4гВТ электричества планируют дать. В регионе и так низкий спрос на электричество а тут еще такие мощности профицируются...

Konstantin, ЛАЭС-2 заместит мощности ЛАЭС. На ЛАЭС было 4 реактора РБМК-1000. После 202 года не будет ни одного. На ЛАЭС-2 до 2021 года 1 реактор ВВЭР-1200. После (2021-2025 годы)плюс три реактора ВВЭР1200. Прирост 800 МВт.- Добрый день. Кто нибудь проводил анализ как повлияет грядущий ввод ЛАЭС-2 ( Сосновый бор) на выручку ТГК-1, все-таки 4гВТ электричества планируют дать. В регионе и так низкий спрос на электричество а тут еще такие мощности профицируются...

Что за радость сегодня в ТГК-1 с утра?

Тимофей Мартынов, а что за печаль была в предыдущие 2 дня???

Стэфан Геращенко, раздача вместе с рынком:)

Тимофей Мартынов, а чего Мося и двойка так не раздались???? Ну раздали бы до 1,05 и хватит. Не логично как-то. Игра чья-то похоже была крупная — высаживали лонгистов.

Что за радость сегодня в ТГК-1 с утра?

Тимофей Мартынов, а что за печаль была в предыдущие 2 дня???

Стэфан Геращенко, раздача вместе с рынком:)Что за радость сегодня в ТГК-1 с утра?

Тимофей Мартынов, а что за печаль была в предыдущие 2 дня???

Господа, кто что думает???Cтоит ли добавлять в портфель ТГК-1 под следующие дивиденды??

Вадим Джог, думаю что её надо держать в портфеле в разумной доляшке. Учитывая общую политику Газика на рост дивидендов будет нормальный Дивитикер. ИМХО

Сергей Нагель, Спасибо, я тоже такого мнения! думаю позже дадут взять по разумным ценам)

Господа, кто что думает???Cтоит ли добавлять в портфель ТГК-1 под следующие дивиденды??

Вадим Джог, думаю что её надо держать в портфеле в разумной доляшке. Учитывая общую политику Газика на рост дивидендов будет нормальный Дивитикер. ИМХО- Господа, кто что думает???Cтоит ли добавлять в портфель ТГК-1 под следующие дивиденды??

2. Содержание сообщения: О созыве и проведении общего собрания.

2.1. Вид общего собрания акционеров: Внеочередное.

2.2. Форма проведения общего собрания акционеров: Собрание (совместное присутствие).

2.3. Дата, место, время проведения общего собрания участников (акционеров) эмитента, почтовый адрес, адрес сайта в сети Интернет, на котором заполняются электронные формы бюллетеней для голосования:

дата проведения внеочередного Общего собрания акционеров: 19 августа 2019 года;

место проведения внеочередного Общего собрания акционеров: г. Санкт-Петербург,

пр. Добролюбова, д.16, бизнес-центр «Арена Холл» корп.2, литера А, 6 этаж, ПАО «ТГК-1», Конференц-Зал.

время проведения внеочередного Общего собрания акционеров: 14 часов 00 минут по местному времени;

почтовый адрес, по которому могут направляться заполненные бюллетени для голосования: 197110, Санкт-Петербург, а/я 101;

адрес сайта в сети Интернет, на котором заполняются электронные формы бюллетеней: www.draga.ru.

2.4. Время начала регистрации лиц, принимающих участие в общем собрании акционеров:

19 августа 2019 г. — 13 часов 00 минут.

2.5. Дата составления списка лиц, имеющих право на участие в общем собрании акционеров:

09 июля 2019 года.

2.6. Повестка дня общего собрания акционеров:

1. О досрочном прекращении полномочий членов Совета директоров Общества.

2. Об избрании членов Совета директоров Общества.

3. О досрочном прекращении полномочий членов Ревизионной комиссии Общества.

4. Об утверждении Устава Общества в новой редакции.

5. Об утверждении внутренних документов, регулирующих деятельность органов Общества, в новой редакции.

6. Об отмене действия Положения о Ревизионной комиссии Общества.

7. Об отмене действия Положения о выплате членам Ревизионной комиссии Общества вознаграждений и компенсаций.

8. Об отмене действия Положения о Правлении Общества.

9. О передаче полномочий единоличного исполнительного органа Общества управляющей организации.

10. Об участии Общества в ассоциации.

Павел, а вывод какой -это +или — что думаете?

ТГК-1 - факторы роста и падения акций

- Дивиденды 50% от скорректированной чистой прибыли по РСБУ и МСФО (16.10.2023)

- 41% установленной мощности - это гидростанции, которые более рентабельны, чем тепловые станции (16.10.2023)

- Долговая нагрузка низкая, долг/EBITDA <1 с 2017 года (16.10.2023)

- Тепловые сети Санкт- Петербурга характеризуются высокой степенью износа, устанавливаемый городом тариф не покрывает затраты на модернизацию. ТГК1 требует поднять тариф на тепло на 40%, а власти СПб не дают. (02.11.2018)

- Экспорт электроэнергии с мая 2022 года не осуществляется (16.10.2023)

- Снизилось электропотребление в Северо-Западном Фед.округе в 2023 году - падает выработка и у компании (16.10.2023)

- Не платит дивиденды за 2021 и 2022 годы, вероятно из-за "недружественного" акционера Fortum (16.10.2023)

- В 2021 году мощность, которую реализует ТГК-1 по ставкам ДПМ, должна резко сократиться почти вдвое, а с 2023 года почти обнулится (7% от пика 2018года) (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ТГК-1 - описание компании

Открытое акционерное общество «Территориальная генерирующая компания № 1» (ТГК-1). ОАО «ТГК-1» является ведущим производителем электрической и тепловой энергии в Северо-Западном регионе России, а также второй в стране территориальной генерирующей компанией по величине установленной электрической мощности. Объединяет 54 электростанции в четырех субъектах РФ: Санкт-Петербурге, Республике Карелия, Ленинградской и Мурманской областях. 19 из них расположены за Полярным кругом.http://www.tgc1.ru/

55 станций

мощность: 6,9ГВт

Тепло: 14,36 ГКал/ч

50% станций — гидро

Чтобы купить акции, выберите надежного брокера: