Уралкалий акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

jata, я немного другое имею в виду. не про принудительный выкуп. а про то, сколько времени у компании может занять выкуп своих 4% акций с рынка, который они начинают.

jata, я немного другое имею в виду. не про принудительный выкуп. а про то, сколько времени у компании может занять выкуп своих 4% акций с рынка, который они начинают.

вобщем это может занять некоторое время, так что торопиться прямо сейчас сбрасывать бумаги не вижу смысла. так как эта история на месяцы, а котировки могут и подрасти. Константин Манулов, не знаю, все зависит от утвержденной процедуры, могут и вставить пункт о личном приезде в определенный офис :) для подачи заявления!

Константин Манулов, не знаю, все зависит от утвержденной процедуры, могут и вставить пункт о личном приезде в определенный офис :) для подачи заявления!

Тимофей Мартынов, хорошо бы на Смартлабе в Школе трейдера такое расписать на нескольких разных случаях (практики — авторы)! Для москвичей часто все проще, офис рядом или брокер все сделает…

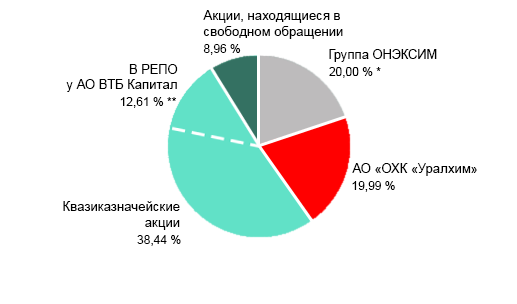

- Константин Манулов, ыыы ну так а зарепованные у ВТБ Капитал — это не Керимов?

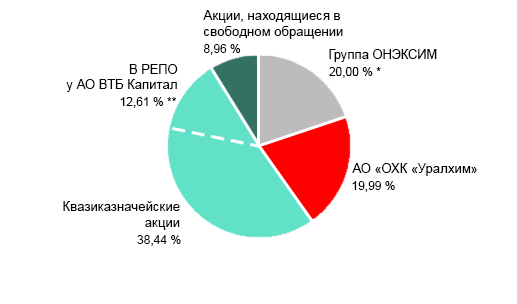

- Григорий, Структура акционерного капитала предоставлена по состоянию на 14 апреля 2016 года,

- Тимофей Мартынов, будет частная компания. ну и правильно. чего делиться с акционерами.

- Уралкалий выкупает 4% акций, начиная с 19 мая. При текущих ценовых уровнях компании понадобится 20,2 млрд руб. Бумагу бует выкупать Ренессанс капитал в пользу дочерних компаний Уралкалия – АО «Уралкалий-технология» и Enterpro. Когда будет консолидировано 95% акций Уралкалия основными акционерами, они будут вправе сделать принудительный обратный выкуп сбиржи. Представители Онэксима и Уралхима на этот счет ничего не сказали. (Ведомости)

Уралкалий - факторы роста и падения акций

- цена акций не определяется фундаментальными факторами, а ожиданиями очередного выкупа. Без постоянного выкупа акции могут просесть значительно (14.06.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Уралкалий - описание компании

Уралкалий — производитель удобренийОбъединённая компания «Уралкалий» (ИНН 5911029807) создана путём слияния активов ОАО «Уралкалий» и ОАО «Сильвинит», которое было завершено 16 июня 2011 года. Объединение компаний было реализовано посредством приобретения Уралкалием 1565151 обыкновенной акции (около 20%) «Сильвинита» и присоединения «Сильвинита» к Уралкалию за счёт выпуска обыкновенных акций Уралкалия в обмен на обыкновенные и привилегированные акции «Сильвинита».

В 2015 году на долю Компании пришлось 18% от общего мирового объема продаж калийных удобрений.

годовой отчет 2015

Чтобы купить акции, выберите надежного брокера: