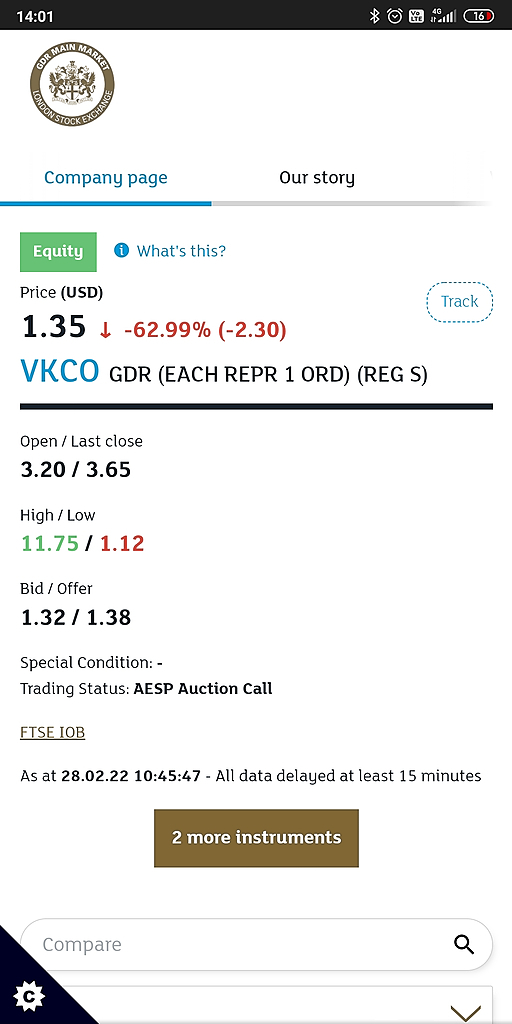

Убыток ассоциированных компаний продолжил сильно давить на чистую прибыль VK - Велес Капитал

Сегодня холдинг VK представил свои финансовые результаты за 4К и 2021 г., которые оказались несколько слабее нашего прогноза и консенсуса.

Больше, чем мы ожидали, замедлился рост выручки в сегменте социальных сетей, хотя игровое направление и образовательные сервисы напротив опередили наши оценки. По итогам года выручка составила 125,7 млрд руб., что укладывается в последний прогноз группы. Рентабельность EBITDA за 2021 г. осталась на уровне 2020 г. и улучшения не произошло, что мы по большей части связываем с динамикой показателя в онлайн-образовании. Текущий отчетный период стал первым при новом CEO, но разговоры о стратегии временно откладываются. Компания пока решила не предоставлять прогнозы на 2022 г. в связи с высокой неопределенностью и не проводила конференц-звонок.

Выручка VK по итогам квартала увеличилась на 12,4% г/г, до 37 млрд руб., что примерно на 1,2% меньше нашего прогноза и консенсуса. Рост выручки в сегменте социальных сетей замедлился до 10,2% г/г против 20,2% г/г кварталом ранее. Мы отмечали, что рост выручки сегмента замедлится в силу эффекта базы сравнения, но ожидали меньшего влияния. Выручка социальной сети ВКонтакте выросла на 12% г/г против 29% г/г в 3К, а операционные метрики остались стабильны. Основным источником роста сегмента, как и прежде была интернет-реклама, в то время как совокупные доходы от IVAS увеличились только на 3% г/г за счет музыкального сервиса. Общее количество подписчиков сервиса Combo превысило 5 млн чел. Рентабельность EBITDA подразделения заметно улучшилась г/г и не так сильно скорректировалась кв/кв, как мы полагали. Компания отмечает повышение эффективности по крупнейшим статьям затрат, включая расходы на персонал и маркетинг.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций