Mail.Ru 1 полугодие 2020

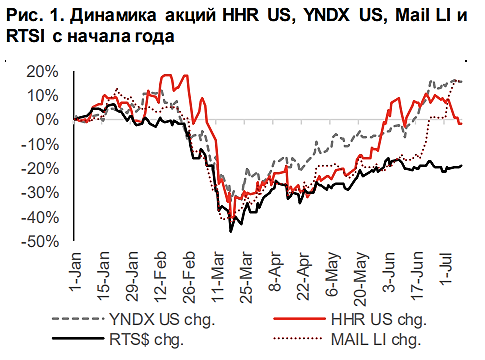

С появлением ГДР Майл.Ру на Московской Бирже была нарушена монополия Яндекса в секторе высоких технологий, и розничные инвесторы бросились скупать акции. Мультипликаторы по российским меркам уже довольно высокие.

Выручка за 1пол 2020 выросла на 20% до 47,7 млрд руб. Сегмент онлайн-рекламы, приносящий 35% выручки, из-за локдауна продемонстрировал скромные 1,8% роста (во 2 кв было падение на 5,2%). Отрицательная динамика, согласно прогнозам компании, продолжится и дальше, по году будет спад рынка на 1%.

Сегмент MMO-игр стал основным бенефициаром карантина – рост на 30% в 1 пол. и теперь приносит 36,3% выручки, причем 74% формируется вне РФ. Важно, что сегмент MMO-игр уже вышел в зону прибыли и имеет маржинальность EBITDA 15,2%.

В целом EBITDA компании в 1 пол. выросла всего на 4% до 13,2 млрд. Маржинальность по EBITDA снизилась на 4,2 п.п. до 27,7%. Причина: спад на рынке онлайн-рекламы и издержки роста новых проектов. Соцсети и реклама обеспечивают 12,4 млрд EBITDA, поэтому прибыль чувствительна к любым колебаниям в этом сегменте.

Новые инициативы компании показали рост в 120% в 1 полугодии (во многом из-за локдауна, люди стали заказывать доставку еды, такси, онлайн-образование), но пока не вышли в зону безубыточности. EBITDA по ним составила минус 2,1 млрд при выручка 4,67 млрд (отрицательная маржа минус 45%). Но если рассматривать поквартальную динамику, то есть прогресс: во 2кв 2019 было минус 49,1%, в 2кв 2020 минус 22,6%.

Если смотреть новые проекты по отдельности, то:

По прогнозам компании, Юла в этом году уже будет приносить 2,7-3 млрд, но пока сохранит операционную убыточность.

Онлайн-образование (Skillbox and Geekbrains) во 2 кв принесло 1 млрд выручки, далее ожидается рост на уровне рынка в 50% в год. Сам рынок в РФ оценивается в 50 млрд.

Взрывной рост выручки у Самоката — 70.9x YoY in Q2, уже больше 2 млрд в квартал, продолжают интеграцию с Citymobil and AliExpress.

Delivery достиг выручки в 2,5 млрд во 2 кв, рост почти в 3 раза г/г благодаря карантину.

Citymobil начинает отбирать долю рынка у Яндекс Такси, за год в Москве доля рынка повысилась на 10 п.п. до 29% (у Яндекса минус 5 п.п.). Пока убыточен, но за год смогли на 49% снизить убыток в расчете на 1 поездку.

СП с Aliexpress демонстрирует рост клиентской базы, но нет данных по выручке/прибыли. Цель — достигнуть к $10 млрд GMV к 2022-23.

Mail.Ru – стоит на двух китах: онлайн-реклама в соцсетях и игры. Эти две вещи формируют 90% выручки и всю прибыль. Потенциал роста рынка рекламы ограничен, это, по сути, уже дойная корова компании. Есть ряд сервисов на перспективных рынках, которые пока убыточны, и доли в совместных предприятиях. Выручка у них серьезно выросла из-за режима самоизоляции, но пока неясно, останется ли она такой после снятия ограничений. К сожалению, нет данных по валовой прибыли. Неясно, насколько жизнеспособна их бизнес-модель и может ли она вообще генерировать прибыль акционерам.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций